Uma recuperação em Wall Street e no dólar não apaziguou totalmente as preocupações dos investidores sobre a capacidade dos ativos dos EUA de superar mercados estrangeiros, mesmo com uma sequência de acordos comerciais firmados pela administração Trump que suficientemente animaram o sentimento para que as ações atingissem máximas históricas.

O enfraquecimento do dólar, em queda de cerca de 8% neste ano perante uma cesta de moedas principais, e o crescente déficit fiscal estão abalando a convicção de que os mercados financeiros dos EUA entregarão retornos superiores ao resto do mundo.

O boletim informativo Reuters Tariff Watch é seu guia diário para as últimas notícias globais sobre comércio e tarifas. Inscreva-se aqui.

Por mais de uma década, o conceito de “excepcionalismo americano” — a convicção de que o sistema democrático dos Estados Unidos mais seus enormes e líquidos mercados de capital oferecem recompensas únicas — foi pouco contestado pelos investidores.

Mas a incerteza contínua em torno das tarifas está abalando a confiança. Embora os acordos firmados por Donald Trump com a União Europeia, Japão e Coreia do Sul tenham proporcionado algum alívio, o presidente dos EUA estabeleceu a sexta-feira como prazo final para ou alcançar acordos comerciais com outros grandes parceiros comerciais ou impor novas tarifas unilateralmente.

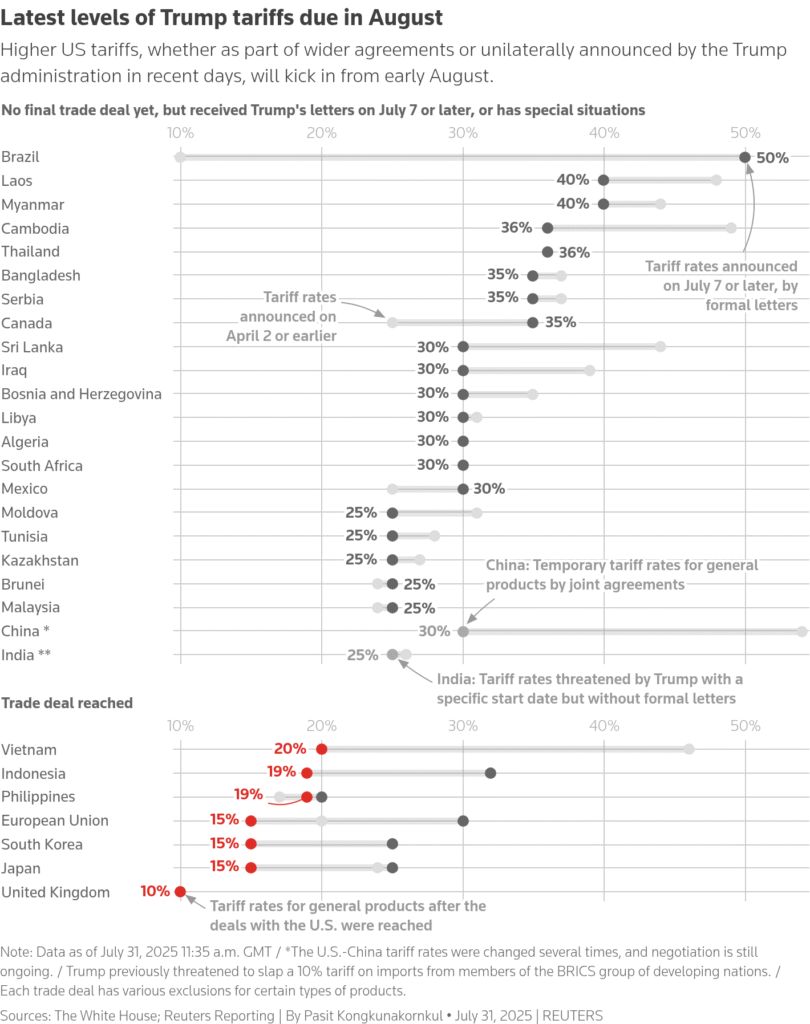

Este gráfico de faixa exibe as alíquotas tarifárias do presidente dos EUA, Donald Trump, para as economias que alcançaram acordos com os EUA, que receberam a carta de Trump em 7 de julho ou depois, ou que têm situações especiais.

Um choque de mercado no início deste ano causado pelos primeiros anúncios de tarifas de Trump desencadeou uma reavaliação. A posição do mercado dos EUA parece “um pouco machucada”, disse Lori Heinel, diretora global de investimentos da State Street Global Advisors.

“O peso da dívida (governamental) torna menos atraente ter ativos denominados em dólar,” ela acrescentou.

Em uma pesquisa conduzida no final de maio e em junho, a consultoria de pesquisa de mercado CoreData constatou que muitos investidores institucionais e consultores, gerindo coletivamente US$ 4,9 trilhões em ativos, estão reduzindo a exposição aos EUA. Entre os entrevistados, 47% estão cortando suas alocações estratégicas de longo prazo para os mercados dos EUA.

Enquanto os investidores se tornaram mais otimistas quanto ao panorama da Europa, assim como da China e de outros mercados emergentes, o otimismo em relação aos mercados dos EUA agora fica atrás dessas regiões. Isso, disse Michael Morley, chefe da CoreData US, marca “uma reversão massiva” em relação às atitudes de dois anos atrás.

IMPACTO DAS TARIFAS ATRASADO?

Os investidores começaram a reconsiderar suas alocações após o anúncio da tarifa “Dia da Libertação” de Trump em 2 de abril, reavaliando o atrativo da “marca EUA” [a reputação/apelo global dos ativos americanos] e preocupando-se com uma nova recessão.

A administração Trump então pausou os lançamentos de tarifas e, subsequentemente, começou a anunciar acordos que limitam as tarifas a níveis mais baixos do que os inicialmente propostos. As ações se recuperaram, com o S&P 500 (.SPX) disparando 27,2% do fechamento de 8 de abril até o fechamento de 31 de julho, estabelecendo uma série de novos recordes.

A CoreData, entretanto, constatou que 49% das instituições acreditam que os mercados agora estão complacentes demais quanto ao impacto das tarifas dos EUA.

Os preços ao consumidor dos EUA aumentaram pelo maior ritmo em cinco meses em junho, de acordo com os dados do Índice de Preços ao Consumidor, sugerindo que as tarifas estão impulsionando a inflação. Outros dados apontam para uma moderação na atividade econômica, e o crescimento do segundo trimestre foi principalmente forte porque as importações estavam fracas.

O gestor global de ativos Man Group, que administra cerca de US$ 193 bilhões, está cauteloso em sobreponderar os ativos dos EUA.

“Esta é uma oportunidade para os investidores realizarem alguns lucros, rebalancearem e voltarem a neutro em relação aos EUA,” disse Kristina Hooper, estrategista-chefe de mercado do Man Group.

ALÉM DAS TARIFAS

O status do dólar como moeda de reserva global pode estar em questão à medida que os EUA abrem mão do papel de facilitador do livre comércio, disse Thierry Wizman, estrategista global de FX e taxas do Macquarie Group, acrescentando que a empresa espera vender o dólar em qualquer rali.

Após sofrer sua pior performance no primeiro semestre desde 1973 neste ano, o dólar registrou seus primeiros ganhos mensais de 2025 em julho, à medida que os investidores recuperaram confiança na esteira dos acordos comerciais.

Também contribuindo para a reavaliação da supremacia do mercado dos EUA está o risco de politização da política monetária. Trump repetidamente pediu por taxas de juros mais baixas e ameaçou remover o presidente do Federal Reserve, Jerome Powell.

Uma lei de gastos e impostos recentemente aprovada, por sua vez, adicionará trilhões à dívida do governo, exacerbando preocupações de longa data sobre o déficit. Os investidores provavelmente responderão buscando uma maior compensação pelo risco de deter títulos do Tesouro de longo prazo.

“Há um risco muito, muito real de que os yields subam significativamente por causa do déficit,” disse Hooper, do Man Group.

INOVAÇÃO DOS EUA

Para muitos, o mercado de ações vibrante dos EUA e o otimismo em torno do setor de tecnologia dos EUA tornaram difícil adotar uma postura pessimista.

“O ponto principal é que os EUA têm algumas das empresas mais inovadoras e lucrativas do mundo, e os mercados de capitais mais profundos,” disse Kelly Kowalski, chefe de estratégia de investimentos da MassMutual. A ansiedade sobre o declínio da preeminência dos EUA é “exagerada,” ela afirmou.

As preocupações sobre uma demanda externa mais fraca por dívida dos EUA diminuíram nas últimas semanas. Após vender um montante líquido de US$ 40,8 bilhões em Treasuries em abril, estrangeiros retomaram as compras na ordem de US$ 146 bilhões em maio, mostraram os dados governamentais mais recentes.

Além disso, embora as ações europeias tenham superado com folga suas equivalentes dos EUA em março, essa diferença se estreitou com cada novo acordo comercial anunciado. Até o final de julho, o STOXX 600 da Europa estava aproximadamente empatado com o S&P 500.

“O grande fator na sala não tem nada a ver com políticas, mas com tecnologia,” disse Richard Lightburn, vice-diretor de investimentos do fundo macro hedge MKP Capital Management. “Ainda parece os primeiros innings [estágios iniciais] para adoção e integração de IA.”

Anthony Saglimbene, estrategista-chefe de mercado da Ameriprise Financial, continua recomendando uma leve sobreposição em ações dos EUA em relação a outros mercados globais. “Chame isso de ‘excepcionalismo’ ou simplesmente de ‘clareza.’ O ambiente macro nos EUA é comparativamente mais estável.”

Fonte: Reuters

Traduzido via ChatGPT