8 de abril (Reuters) – A Moody’s Ratings reduziu, na terça-feira, a perspectiva de um fundo não negociado em bolsa da Blue Owl (OWL.N), abre em nova aba, de US$ 36 bilhões, para “negativa”, de “estável”, citando pedidos de resgate que foram significativamente maiores do que os de pares no primeiro trimestre.

O rebaixamento destaca as pressões crescentes sobre a indústria de crédito privado de US$ 2 trilhões após um período forte, à medida que investidores de varejo, mais nervosos, saem diante do aumento das preocupações em torno de transparência, padrões de concessão de crédito e valuations [avaliações de valor].

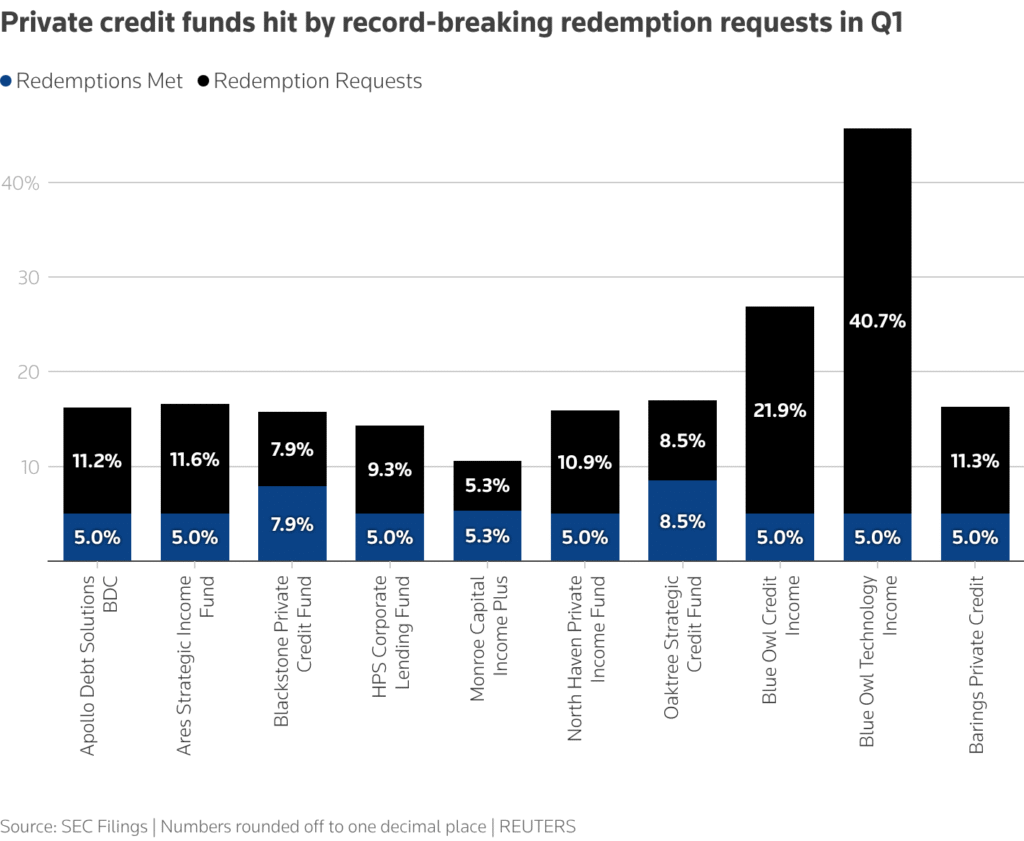

A gestora de crédito privado Blue Owl disse na semana passada que limitaria os resgates em dois de seus fundos a 5% das ações, após receber um nível histórico de pedidos de resgate no primeiro trimestre.

A Moody’s também afirmou que a mudança na perspectiva da Blue Owl Credit Income Corp (OCIC) se deve ao fato de a maioria dos pedidos de resgate ter vindo de um número muito limitado de investidores, revelando alguma concentração na base de detentores de ações.

A OCIC, a maior business development company (BDC) [empresa de desenvolvimento de negócios] da Blue Owl, havia dito que cerca de 90% dos investidores não solicitaram resgate no primeiro trimestre.

Os investidores da OCIC buscaram resgatar 21,9% das ações no primeiro trimestre, significativamente acima dos pedidos de resgate de 5,2% recebidos no quarto trimestre.

A Moody’s disse esperar que os resgates elevados persistam nos próximos trimestres e que os influxos de recursos possam desacelerar ainda mais, resultando na dissipação das posições atualmente fortes de capital e liquidez da OCIC.

A Blue Owl já havia dito anteriormente que existia um “descompasso significativo” entre o sentimento público em relação aos fundos de crédito privado e o desempenho subjacente de seu portfólio.

Mais cedo, na terça-feira, a Moody’s havia revisado a perspectiva das BDCs dos Estados Unidos para “negativa”, de “estável”, citando pressões crescentes de resgate, alavancagem mais elevada e enfraquecimento do acesso aos mercados de funding [captação].

As BDCs perpétuas não negociadas em bolsa, como a OCIC, cresceram rapidamente nos últimos anos, à medida que gestores de ativos alternativos expandiram agressivamente sua atuação no wealth channel [canal de gestão de patrimônio] e focaram investidores de varejo e de alto patrimônio, que vêm comprando cada vez mais ativos privados.

Mas investidores de varejo tendem a ser menos pacientes e previsíveis do que investidores institucionais durante períodos de volatilidade.

Esses veículos de investimento oferecem menor volatilidade em comparação com as BDCs negociadas em bolsa, mas os investidores precisam lidar com menor liquidez.

A TURBULÊNCIA CONTINUA

A Blue Owl tornou-se o principal símbolo dos fundos de crédito privado que estão enfrentando um nível elevado de resgates. Sua ação caiu mais da metade nos últimos 12 meses e é negociada perto de mínima recorde.

A condução de alguns de seus fundos de crédito privado nos últimos meses também atraiu intenso escrutínio e levantou preocupações sobre a liquidez desses veículos.

No ano passado, a Blue Owl havia planejado fundir seu fundo negociado em bolsa Blue Owl Capital Corp (OBDC.N), abre em nova aba, com um fundo não público chamado Blue Owl Capital Corp II (OBDC II), mas cancelou a operação depois que um plano para congelar resgates antes da transação abalou os investidores.

A gestora, no início deste ano, substituiu os resgates trimestrais no OBDC II por pagamentos prometidos. Também vendeu US$ 1,4 bilhão em ativos de três de seus fundos de crédito para devolver capital aos investidores e reduzir dívida.

O OBDC II é uma BDC de vida finita não negociada em bolsa, e o fundo deveria oferecer um evento completo de liquidez [saída total do investimento] aos investidores dentro de três a quatro anos após a conclusão de sua oferta pública, que segue até 2026.

No mês passado, a S&P Global havia revisado a perspectiva do principal fundo de crédito privado da Cliffwater, de US$ 33 bilhões, para “negativa”, diante de pedidos mais altos de resgate por parte dos investidores.

Reportagem de Gursimran Kaur e Arasu Kannagi Basil em Bengaluru; reportagem adicional de Natalia Bueno Rebolledo; edição de Rashmi Aich, Sherry Jacob-Phillips e Sriraj Kalluvila

Fonte: Reuters

Traduzido via ChatGPT