LONDRES, 15 de maio (Reuters Breakingviews) – Warren Buffett, o maior investidor de todos os tempos, anunciou sua aposentadoria. Investidores em valor ao redor do mundo estão em estado de choque. Infelizmente, eles têm problemas mais sérios com que se preocupar. Por anos, o estilo de investimento preferido deles esteve fora de moda. Os clientes perderam a paciência. Em um mundo no qual o índice do mercado de ações dos EUA tem oferecido retornos consistentemente elevados, fundos de baixo custo que acompanham passivamente um índice parecem uma escolha óbvia. Ainda assim, as perspectivas para os investidores em valor sempre foram mais promissoras quando o resto do mundo perdia a fé.

Ao longo de períodos muito extensos, comprar ações por avaliações relativamente baratas tem se mostrado uma boa estratégia. Os economistas Eugene Fama e Ken French definem valor como uma baixa razão entre o preço da ação e o valor patrimonial. Com base nessa métrica, as ações de valor nos EUA superaram as ações de crescimento — que têm alta razão preço/valor patrimonial — em 2,5% ao ano desde 1926. O investimento em valor também teve desempenho superior na maioria dos demais mercados internacionais, segundo o UBS Global Investment Returns Yearbook compilado por Elroy Dimson, Paul Marsh e Mike Staunton. No entanto, a sorte virou na véspera da crise financeira global. Entre 2007 e 2020, as ações de crescimento superaram as de valor. O valor recuperou algum terreno em 2020, mas voltou a cair depois que as “Sete Magníficas” ações de tecnologia decolaram no final de 2022.

É importante observar que o preço sobre o valor patrimonial não é mais a métrica na qual os investidores em valor contemporâneos se baseiam. O parceiro de Buffett, o falecido Charlie Munger, ensinou-o a considerar a posição competitiva de uma empresa — o que o Oráculo de Omaha chamava de “fosso defensivo” (moat). Se uma empresa obtém retornos consistentemente acima da média sobre o capital, os investidores podem comprar suas ações com múltiplos superiores ao do restante do mercado. Além disso, o valor contábil dos ativos de uma empresa não é uma medida confiável de valor, já que exclui muitos ativos intangíveis, como pesquisa e desenvolvimento. Recompra de ações e aquisições distorcem ainda mais o valor patrimonial contábil.

Ainda assim, há outras peculiaridades de investimento a considerar. Ações de empresas de pequeno porte, que historicamente superaram rivais maiores e são terreno fértil para investidores em valor, também têm enfrentado uma fase desastrosa.

Os tempos difíceis para o investimento em valor podem ser explicados por vários fatores. Primeiro, as taxas de juros extremamente baixas após a crise financeira global aumentaram o apelo das ações de crescimento, cujos lucros estão mais distantes no tempo. As ações de valor, que oferecem rendimentos mais altos, ficaram em desvantagem relativa.

Segundo, os investidores em valor sofreram com a rápida expansão do investimento passivo. Quase 60% do mercado acionário dos EUA está atualmente nas mãos de fundos que acompanham passivamente um índice de referência. O Goldman Sachs prevê que entre 2014 e 2026, os resgates acumulados de fundos mútuos de ações de gestão ativa nos EUA para veículos passivos alcançarão cerca de US$ 3 trilhões. À medida que a indexação avança, investidores vendem ações de valor e de pequenas empresas detidas por gestores tradicionais em favor do índice S&P 500 (.SPX), que tem forte peso em ações grandes e caras. Os mercados acionários globais, tanto desenvolvidos quanto emergentes, foram esmagados pelo desempenho extraordinário das ações dos EUA. Entre 2010 e o início deste ano, as ações americanas apresentaram retorno anualizado de 10% após inflação, segundo o UBS. No mesmo período, os demais mercados acionários entregaram coletivamente retorno de 2,6% ao ano após inflação. Mercados emergentes entregaram apenas metade desse número. Howard Marks, veterano investidor em valor e co-presidente da Oaktree Capital Management, lamenta que “todas as normas foram derrubadas”.

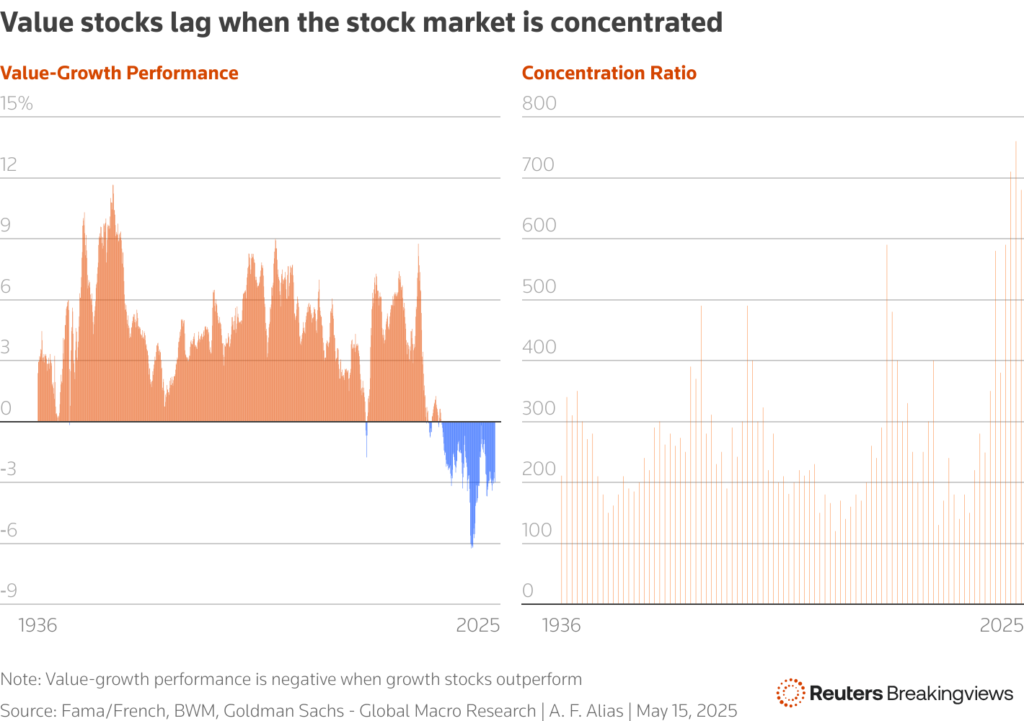

Os Estados Unidos abrigam as maiores e mais lucrativas empresas que o mundo já viu. Os retornos exorbitantes das Sete Magníficas ao longo da última década deprimiram os retornos relativos das ações de valor e das small caps. No final do ano passado, o mercado acionário dos EUA tornou-se mais concentrado do que em qualquer outro momento desde a década de 1930. Georg von Wyss, gestor de portfólio da empresa suíça BWM, observa que, no passado, períodos de concentração extrema do mercado foram acompanhados de desempenho inferior das ações de valor. Foi o que ocorreu durante o boom das “Nifty Fifty” no início da década de 1970 e novamente na bolha da tecnologia no final dos anos 1990.

Perto do fim daquela euforia, as ações de valor estavam extremamente baratas em relação ao mercado em geral. Clientes encerravam contas com gestoras que tinham desempenho abaixo do esperado. Vários gestores de valor renomados foram demitidos ou se aposentaram precocemente. Warren Buffett, que não participou do frenesi de mercado, foi considerado ultrapassado. Mas quando o boom virou colapso e a concentração de mercado diminuiu, como ocorreu em 1975 e em 2000, as ações de valor superaram o mercado por anos. Estariam os investidores em valor às vésperas de mais uma sequência de vitórias?

A turbulência nos primeiros meses do segundo mandato de Donald Trump pode sinalizar tal mudança. Durante a Conferência de Investidores em Valor de Londres, realizada na quarta-feira, Richard Oldfield, da Oldfield Partners, disse que a nova administração dos EUA, com sua ameaça intermitente de tarifas e retórica hostil a antigos aliados, representa um risco para a tendência de “excepcionalismo americano”. Percebendo a perda de apoio dos EUA, a Alemanha está se endividando para investir em defesa e infraestrutura. Se os fluxos de capital para os Estados Unidos começarem a se reverter, os mercados acionários desenvolvidos e emergentes poderão se beneficiar. Rallys de ações de valor se dissiparam repetidamente nos últimos anos, mas, segundo Oldfield, “desta vez é diferente”.

Outros ventos contrários que afetaram os investidores em valor na última década também podem estar prestes a se dissipar. Nos últimos três anos, as taxas de juros retornaram a níveis mais normais. As Sete Magníficas estão atualmente travadas em uma corrida armamentista de investimentos em inteligência artificial. O tempo dirá se esse imenso gasto de capital trará retorno adequado. Essas megacaps de crescimento estão com desempenho inferior no acumulado do ano. Enquanto isso, ações de valor e de pequena capitalização nos Estados Unidos e em outros países oferecem oportunidades excepcionais.

No ano passado, David Einhorn, da Greenlight Capital, declarou que o valor estava “morto”. Outra palestrante da conferência de Londres, Alissa Corcoran, da Kopernik Global Investors, refuta essa afirmação. O investimento em valor é imortal, ela diz. À medida que os fundos indexados absorvem uma parcela maior do mercado de ações global, investidores fundamentais ainda são necessários para desempenhar o papel vital da descoberta de preços. Idealmente, tais investidores devem ter uma abordagem paciente e de longo prazo, sem se deixar levar pela manada. Eles devem ser administradores cuidadosos do capital de seus clientes e, acima de tudo, dotados de bom senso. Warren Buffett demonstrou essas virtudes em grau incomum. Sentiremos sua falta. Mas há legiões de investidores em valor prontos para preencher o vazio.

Fonte: Reuters

Traduzido via ChatGPT