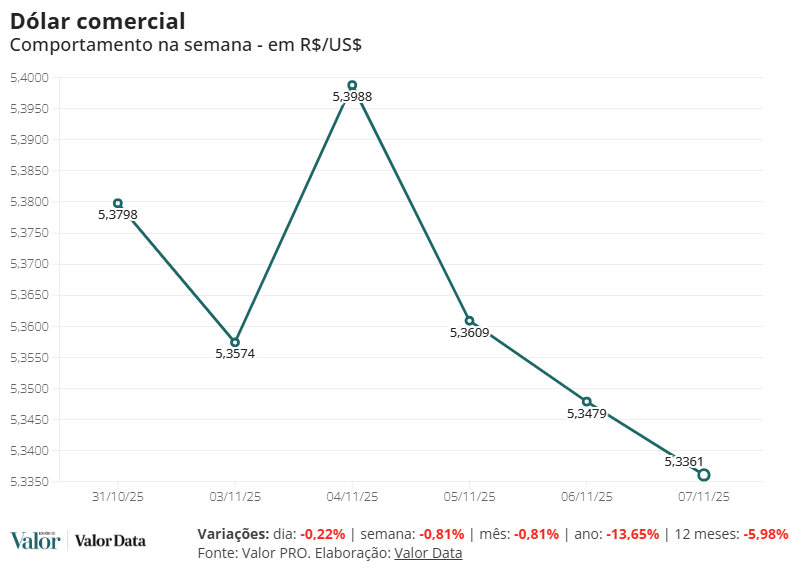

Com o início de novembro, o câmbio doméstico entra, ao menos em teoria, em um período sazonalmente negativo, marcado pelo aumento das remessas de lucros e dividendos. Isso, contudo, não tem impedido que os investidores locais continuem expostos ao real e, assim, mantenham posições compradas (aposta na valorização) na moeda brasileira, em meio à avaliação de que o “carry trade”, diante do nível elevado da Selic, mantém a atratividade do real em alta.

De acordo com dados das operações nos mercados de derivativos da B3Cotação de B3 fornecidos ao Valor por diferentes players do mercado, os fundos locais têm mantido uma posição líquida vendida em dólar contra o real, que totalizou US$ 4,4 bilhões na última quinta-feira. A posição tem andado de forma “lateral” nos últimos meses, mas sempre com um viés mais favorável à moeda brasileira pelos investidores domésticos.

A Vinland Capital é uma das casas que, no momento, mantém posição comprada em real diante do diferencial de juros elevado, mesmo quando ajustado pela volatilidade da moeda. “O ‘carry’ é interessante a razão ‘carry-to-vol’ é uma das melhores, além de estar performando bem”, diz o sócio e gestor José Monforte.

O executivo diz ter posições menores do que aquelas que a Vinland carregou ao longo do ano, mas reconhece os riscos derivados da sazonalidade negativa neste fim de ano. “Em 2024, tivemos um fluxo anormal no fim do ano, que já começou a influenciar o real em outubro. Para este ano, não parece ser o caso. Vale lembrar que, em 2024, houve um movimento de dólar forte global pós eleição nos EUA, que influenciou o real também”, enfatiza o profissional.

De fato, o movimento visto no ano passado ainda não deu as caras nos dados do fluxo cambial. Além disso, na última semana de outubro, entre os dias 27 e 31, chamou atenção a entrada de US$ 5,785 bilhões.

Ao longo da semana passada, investidores haviam mencionado ao Valor uma queda na taxa de curto prazo do cupom cambial (a taxa de juros em dólar no Brasil), mas, por ser fim de mês, boa parte dos operadores não deu peso a isso, dado que no fim do mês o FRC de curto prazo é utilizado para rolagem de contrato de dólar. “Isso, somado ao fluxo de fim de mês, costuma mover bastante a ponta curta”, diz um operador de câmbio de uma corretora.

Neste começo de mês, porém, ficou mais claro o alívio do fluxo cambial no mercado de câmbio na semana passada. O spread do cupom cambial, que é obtido pela diferença entre o cupom cambial no Brasil e o rendimento da Treasury de igual maturação, tem operado entre 0,7 e 0,8 ponto percentual. No geral, esse spread fica acima de 1 ponto. No auge do estresse do mercado no ano passado, por exemplo, essa diferença saltou a 2,2 pontos.

Nesta semana, os operadores de câmbio não observaram um alívio adicional e semelhante no cupom cambial de curto prazo a ponto de se estimar que o fluxo de capital continue intenso ao país. A leitura, ao menos neste momento, é de que o que houve na semana passada foi algo volumoso, mas pontual.

Além da Vinland, casas como Kinea Investimentos e Absolute têm mantido posições compradas em real.

Outra gestora que também detém apostas na valorização da moeda brasileira é a XP Asset Management, que conjuga as posições na moeda com a venda da bolsa brasileira. “Não é que temos uma visão pessimista com a bolsa. Estávamos comprados [apostando na valorização] até o fim do mês passado, mas a bolsa teve uma performance superior ao desempenho do câmbio. Enquanto o real ficou parado nos últimos dois meses, a bolsa subiu cerca de 8%. Então, tem carrego duplo nessas posições, e ficamos liquidamente neutros no Brasil”, diz o gestor macro Bruno Marques.

Embora mantenha algum grau de cautela com a possibilidade de um fluxo cambial negativo no fim deste ano, Marques observa que o cenário externo deve seguir favorável, ao ter em vista que o Federal Reserve (Fed) segue preparado para dar suporte à economia americana por meio de cortes nos juros caso isso se mostre necessário. “É uma economia que estava fraca no começo do ano, mas, agora, está mostrando um crescimento mais sólido. Por outro lado, o mercado de trabalho está desacelerando, e se isso piorar, o Fed deve cortar juros”, afirma.

No lado da moeda brasileira, o diferencial de juros deve continuar dando suporte ao real, diz o gestor. “Isso tem feito a diferença. Você pode dividir o ganho do câmbio em duas possibilidades: pode ter o ganho de capital, quando sai de um nível e vai para outro; ou pode ter o ganho do carrego. Achamos que o ganho de capital é limitado nesse nível de R$ 5,35, mas tem um carrego positivo”, afirma. “Por isso estamos carregando essa posição”, justifica Marques.

Fonte: Valor Econômico