A demanda por investimentos em títulos de empresas privadas segue aquecida em 2025, com os investidores em busca de remunerações maiores do que as oferecidas pela renda fixa tradicional, como os papéis do Tesouro Direto. Essa maior procura por crédito privado, no entanto, reduziu em muito o rendimento extra pago por esses papéis, em especial quando comparado com o último período de alta dos juros. Mas houve quem, em alguma medida, conseguisse se salvar.

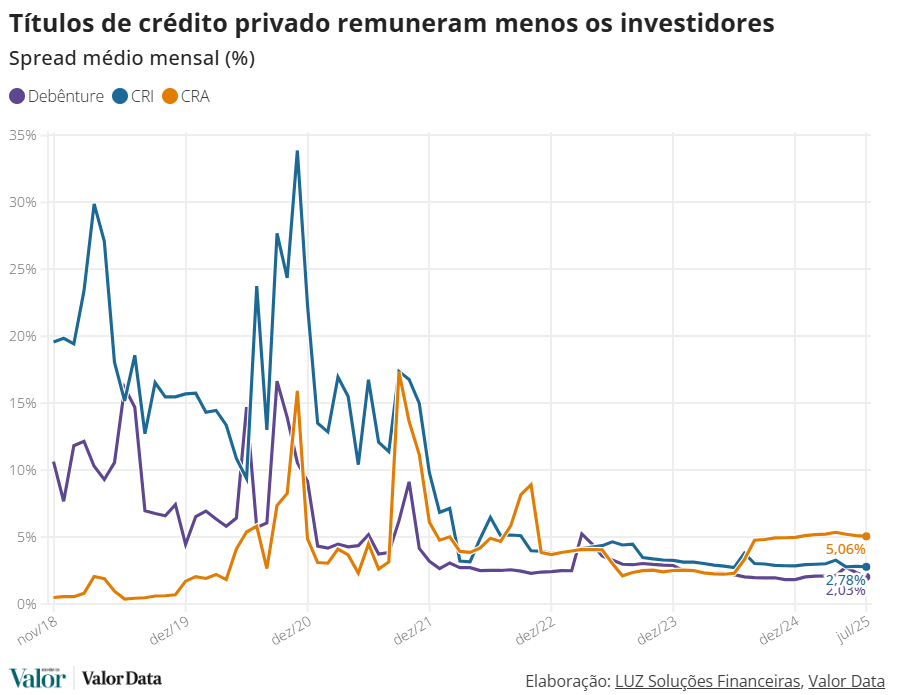

A maior queda foi observada entre os Certificados de Recebíveis Imobiliários (CRIs). Depois, entre as debêntures. A rentabilidade dos Certificados de Recebíveis do Agronegócio (CRAs) também diminuiu, mas em bem menos intensidade.

Essa remuneração a mais que um título de empresa paga acima da taxa de um título público de prazo equivalente, conhecida no mercado como “spread”, é como um prêmio para compensar o risco de emprestar o dinheiro a uma companhia privada em vez de investir no Tesouro Direto.

De forma geral, é comum ver um movimento de queda nas rentabilidades oferecidas pelos títulos privados quando a demanda por esses papéis aumenta, normalmente em períodos de alta da Selic.

Exemplo disso é a fotografia do ciclo de aumentos de juros que começou em setembro do ano passado e terminou em junho deste ano, após o Banco Central (BC) elevar a taxa para 15% ao ano.

Neste intervalo, o rendimento adicional das debêntures caiu para 2,10%, em média, em reflexo do crescimento acelerado na demanda por crédito privado, enquanto o retorno dos CRIs recuou para 2,93%. Os CRAs tiveram a maior remuneração, de 5,08%.

Essas remunerações oferecidas ao longo da mais recente alta da Selic contrastam bastante com as pagas no último ciclo, que aconteceu entre março de 2021 e agosto de 2022, quando a taxa de juros saiu de 2% para 13,75% ao ano.

- Entre 2021 e 2022, os CRIs remuneraram os investidores em 10,22%, quase quatro vezes mais que a rentabilidade média do período atual.

- As debêntures pagaram 3,78% a mais que os títulos públicos de prazo equivalente, mais de 1,75 ponto superior à remuneração média oferecida entre 2024 e 2025.

- No caso dos CRAs, o retorno foi de 5,87%, percentual mais próximo ao observado no ciclo atual de alta da Selic, de 5,08%.

O aumento expressivo da rentabilidade dos títulos de crédito privado entre 2021 e 2022 foi endereçado pelas incertezas provocadas pela pandemia, que deixaram os investidores avessos ao risco de calote das empresas.

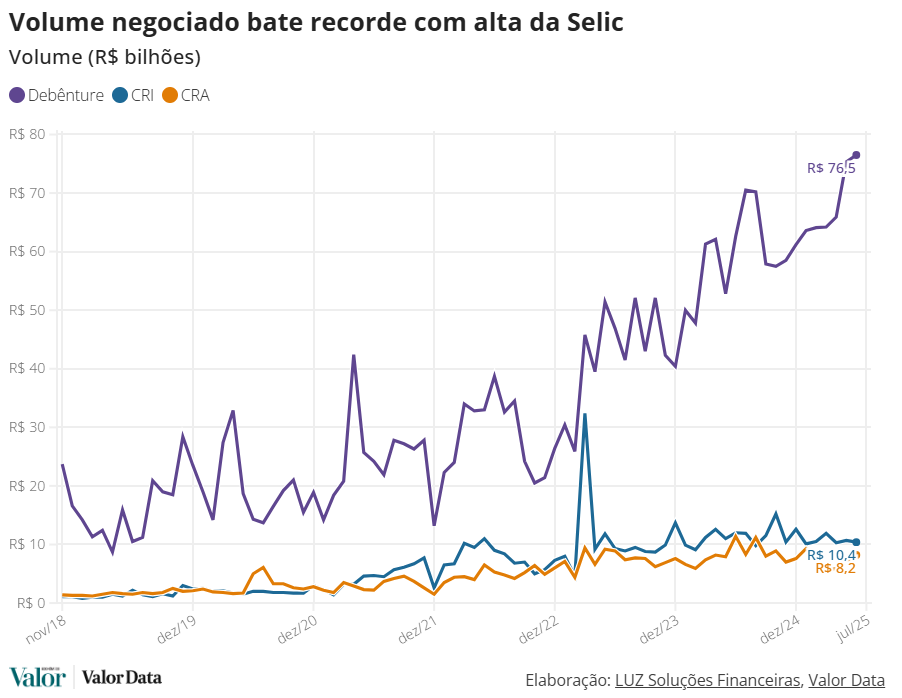

Essa queda na demanda por crédito privado durante a pandemia fica evidente no gráfico abaixo, que mostra o volume negociado de debêntures, CRIs e CRAs entre 2021 e 2022 e também entre 2024 e 2025.

Volume negociado x rentabilidade

Como o interesse por crédito privado diminuiu durante a pandemia, os emissores precisaram oferecer uma remuneração bem mais alta para compensar o risco de investir em uma empresa privada, em um cenário de crise sanitária global.

Assim, diferentemente do ciclo de alta dos juros mais recente, em que a rentabilidade dos títulos caiu, os rendimentos extras oferecidos entre 2021 e 2022 foram muito altos.

Os dados fazem parte de um estudo feito por Aruã Torigoe, analista da Pop BR, precificadora de ativos de crédito da LUZ Soluções Financeiras, a pedido do Valor Investe. O levantamento analisou 1,6 mil debêntures, incluindo as incentivadas, além de 850 CRIs e 500 CRAs com diferentes indexadores.

As debêntures e os CRIs tiveram quedas expressivas na rentabilidade entre os dois ciclos (2021-2022 e 2024-2025), ao passo que os CRAs foram os que menos oscilaram, mantendo remunerações pouco mais estáveis.

Conforme explicam especialistas, enquanto havia uma maior desconfiança quanto à capacidade das empresas honrarem seus compromissos entre 2021 e 2022, no ciclo de aumento de juros mais recente as condições estão mais favoráveis.

Eduardo Amorim, especialista em investimentos da Manchester, afirma que as empresas hoje estão, em sua maioria, com melhor condição financeira, menor endividamento e maior previsibilidade operacional, o que dá certo conforto para atravessar o cenário de alta da Selic.

Não por acaso, os rendimentos distribuídos por esses títulos estão em níveis historicamente mais baixos, especialmente quando comparados ao ciclo anterior de aumento de juros.

“Isso indica uma menor percepção de risco por parte dos investidores ou, ao menos, uma maior disposição a assumir risco sem exigir uma remuneração tão elevada como vimos entre 2021 e 2022”, pondera.

Amorim afirma que é possível definir como patamares saudáveis retornos entre 2% e 3% para as debêntures, entre 2,5% e 4% para os CRIs e entre 4,5% e 6% para os CRAs. “Esses níveis representam uma remuneração razoável para ativos de crédito privado de emissores recorrentes e com estrutura robusta, sem exageros ou distorções conjunturais”, diz.

Olhando para o mercado de crédito privado como um todo, Amorim avalia que a queda da rentabilidade, combinada com o aumento expressivo no volume de negociações, especialmente no mercado secundário (onde ocorre a compra e venda direta entre investidores) de debêntures, sugere um ambiente de maior estabilidade e confiança.

Mas isso não significa que o mercado de crédito privado está isento de riscos.

Matheus Andrade, sócio da One Investimentos, alerta que a taxa de juros em 15% ao ano pressiona os resultados das empresas, que veem seus custos financeiros aumentarem. Ele defende que é importante ficar atento ao nível de endividamento das companhias e, principalmente, à capacidade de pagamento desses emissores.

“Sem dúvida uma taxa Selic mais elevada causa um ambiente mais incerto e uma pressão maior sobre as empresas, elevando, assim, os riscos das operações de renda fixa”, afirma.

Ele comenta que o mercado de capitais se tornou mais acessível e diversificado nos últimos anos, o que permitiu que emissores menores, e possivelmente mais arriscados, passassem a captar recursos com mais facilidade.

Ao mesmo tempo, porém, as empresas maiores aproveitaram o momento de maior apetite por crédito privado para estender o prazo das suas dívidas. Na prática, quanto mais tempo a companhia tem para pagar, menos pressão ela sofre no curto prazo. Além disso, reduz o risco de calote, pois ajuda a manter a saúde financeira da operação.

“Esse fator, em especial, pode trazer um conforto maior para os credores [geralmente pessoas físicas ou fundos que compram debêntures, CRIs ou CRAs] dessas empresas, ainda que o momento atual seja de juros elevados”, avalia Andrade.

Risco de calote

Mesmo assim, os investidores devem ficar atentos ao risco de calote, ou seja, de a empresa emissora não pagar o valor prometido no vencimento. No caso das debêntures, isso pode acontecer se a companhia tiver dificuldades financeiras ou quebrar.

Em relação aos CRIs e CRAs, lastreados em recebíveis (aluguéis, financiamentos e vendas a prazo), se os devedores, como inquilinos e produtores rurais, não pagarem, a remuneração também tende a ser impactada.

Para os investidores que não conhecem a dinâmica do mercado de crédito privado, contar com a ajuda de um profissional para escolher o título na hora de investir pode ser o melhor caminho para evitar a exposição ao risco de crédito.

Outra alternativa é analisar as notas de crédito (rating) atribuídas por agências de classificação de risco. Via de regra, um título com nota baixa ou sem avaliação de risco costuma oferecer maior retorno, mas acompanhado de maior chance de inadimplência.

Fonte: Valor Investe