Ainda ouvimos que o avanço do private credit no Brasil seria mero efeito de juros altos ou do arrefecimento do mercado de capitais. É uma leitura confortável — e insuficiente. O que está em curso é mais profundo: uma reorganização estrutural de como o capital se forma, circula e se precifica no país. A consequência prática é clara. Não estamos diante de um ciclo conjuntural, mas de um novo estágio institucional do financiamento corporativo.

As lições dos mercados desenvolvidos

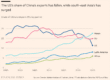

Nos mercados mais maduros, essa transformação começou há mais de uma década. Nos Estados Unidos, o private credit ganhou escala mesmo com juros próximos de zero, alavancado pelo redesenho da intermediação financeira pós-2008. À medida que regras prudenciais exigiram mais capital dos bancos e desincentivaram crédito ilíquido ou sob medida, abriu-se espaço para gestores especializados atuarem onde o sistema bancário já não queria — ou não podia — atuar.

Na Europa, a trajetória foi semelhante: casas focadas em crédito passaram a oferecer estrutura, velocidade e alinhamento em nichos antes dominados pelos bancos. Na Ásia e no Oriente Médio, fundos soberanos e family offices ampliaram mandatos temáticos para financiar expansões e transições setoriais inteiras, complementando o papel dos intermediários tradicionais.

Essa história revela o essencial: o private credit não prospera por causa dos juros; prospera por causa da estrutura. Bancos operam com padronização e liquidez. O private credit opera com arquitetura de capital — combinando desenho, governança e proteção ajustada ao risco. É um sistema de incentivos e controles construído para fins específicos. É nessa lógica que reside sua vantagem competitiva.

Brasil em transição

O Brasil está entrando precisamente nessa fase. À medida que o mercado evolui, o financiamento deixa de ser concentrado e passa a ser diversificado, competitivo e estratégico. Não é tese teórica: é a construção de infraestrutura institucional.

Temos instrumentos que fazem diferença. O avanço regulatório recente da indústria de alternativos, a maturidade do regulador e dos gestores e o aperfeiçoamento dos veículos de investimento criaram as condições para que o crédito privado floresça. Estruturas como FIF, FIDC, FIAGRO, FIP e FII suportam arquiteturas distintas para perfis de risco variados. Os fundos de crédito privado ganharam arcabouço de governança mais moderno. Incentivos fiscais alinhados ao interesse público direcionam capital para setores estratégicos, atraindo investidores locais e internacionais.

Nada disso é detalhe técnico. É alicerce — e alicerce é o que separa mercados emergentes de mercados maduros.

Quatro equívocos recorrentes

Persistem, contudo, quatro ideias que distorcem o debate.

A primeira confunde private credit com “crédito mais caro”. Private credit não vende taxa; vende desenho. A estrutura molda o financiamento à estratégia da empresa, com governança, alinhamento e métricas claras. O preço é consequência — não ponto de partida.

A segunda vê o private credit como solução emergencial. Isso já passou. Empresas sólidas recorrem a esse instrumento para consolidar setores, financiar expansão e acelerar crescimento. É planejamento, não reação.

A terceira reduz o private credit a apêndice do private equity. Esse papel mudou. Gestores de crédito tornaram-se arquitetos de capital, influenciando estratégia, conselhos e incentivos — e não apenas financiando.

A quarta supõe que o setor só cresce com juros altos. A experiência internacional mostra o contrário. O motor do private credit é a qualidade da estrutura, não o nível da Selic.

Riscos que exigem disciplina

O avanço do private credit não se dá em terreno neutro. Há riscos que precisam ser reconhecidos — e enfrentados com método. O primeiro é a capacidade financeira dos devedores. A base brasileira é heterogênea e, em muitos setores, mais frágil do que a dos mercados onde o private credit se consolidou. Margens comprimidas, alavancagem elevada e geração de caixa mais volátil aumentam a probabilidade de eventos de crédito. Isso exige rigor na originação, testes de estresse realistas e monitoramento contínuo.

O segundo é a qualidade das estruturas. Algumas operações recentes já exibem sinais de fases tardias de ciclo: covenants mais brandos, premissas ambiciosas e garantias cujo valor real pode se revelar menor em cenários adversos. Sofisticação técnica não substitui prudência. Estrutura é proteção; quando protege pouco, é ficção.

O terceiro é a concentração de vencimentos. Muitas empresas acessaram o private credit em janelas oportunas, criando picos de maturidade que podem se tornar desafiadores se o crédito bancário seguir seletivo e o mercado de capitais não reabrir. Nesses casos, o private credit pode virar ponte de rolagem — não motor de expansão.

Há ainda um elemento estrutural que precisa entrar na conta: o ecossistema de garantias no Brasil. Registrar e aperfeiçoar garantias ainda é mais caro, lento e fragmentado do que deveria, elevando o custo da própria originação. Na outra ponta, a execução enfrenta morosidade, imprevisibilidade e baixa recuperabilidade: o valor teórico da garantia muitas vezes se distancia do valor realizável. O marco legal das garantias buscou mitigar parte desse problema, mas o efeito prático ainda é lento e desigual. Esse conjunto amplia o prêmio de risco e exige disciplina rigorosa na análise de garantias que realmente protegem — e não apenas parecem proteger no papel.

Por fim, há a assimetria de informação. O mercado cresce mais rápido do que a produção de dados históricos, métricas comparáveis e benchmarks de recuperação. Parte dos gestores já se adaptou com processos robustos e monitoramento granular; outra ainda opera com visibilidade limitada. Maturidade exige transparência, padronização e aprendizagem cumulativa.

A maturidade que importa

Reconhecer esses riscos não enfraquece a tese — a fortalece. Uma indústria só é realmente madura quando enxerga seu potencial e suas vulnerabilidades, e constrói disciplina para endereçá-las. Private credit não é moda, nem subproduto dos juros, nem borda lateral da indústria financeira. É a próxima etapa de maturidade do mercado brasileiro, sustentada por instrumentos modernos, gestores especializados e investidores mais sofisticados.

Quando a arquitetura do capital muda, mudam a estratégia, a governança e o próprio significado de competir. Essa transição já começou — e será tão robusta quanto a nossa capacidade de aliar ambição à prudência, estrutura à execução e retorno à responsabilidade.

É assim que o private credit deixa de ser febre — e se afirma como maturidade de mercado.

*Marina Procknor é sócia do Mattos Filho e Vice-Presidente da ABVCAP

Fonte: Capital Aberto