O mercado imobiliário europeu está mudando de forma rápida e estrutural. Depois de anos focado em eficiência, escala e capital global, o setor entra em 2026 com outra prioridade: resiliência. A palavra resume bem o novo ciclo, marcado por incerteza geopolítica, pressão regulatória, avanço da inteligência artificial e, principalmente, escassez de energia.

Essas foram algumas das conclusões de executivos globais reunidos em St. Moritz, na Suíça, durante o GRI Chairmen’s Retreat 2026 – Europe. Outra percepção foi a de que, ante ao cenário político nos Estados Unidos e da instabilidade na Ásia, a Europa voltou a ser considerada como porto seguro para o capital.

A lógica, segundo Gustavo Favaron, brasileiro que é CEO do GRI Institute, organizador do encontro, é a de que a região não é ausente de riscos, porém, há uma maior previsibilidade institucional em comparação com outros mercados.

Evento cuja participação é feita apenas por convite, o GRI Chairmen’s Retreat 2026 reuniu nomes como Tracy Stroh, diretora regional de imóveis para a Europa na GIC (fundo soberano de Cingapura); Raj Menda, presidente do grupo RMZ; Brad Hyler, copresidente do Grupo Imobiliário da Brookfield e diretor de Real Estate na Europa; Roger Orf, sócio e diretor de Real Estate para a Europa da Apollo Global Management; e Jim Blakemore, sócio da BentallGreenOak.

Os detalhes das discussões não foram divulgados publicamente nem acompanhados pela imprensa. Porém, a Forbes Brasil teve acesso exclusivo a um documento que detalha algumas das discussões travadas pelos executivos durante o encontro. Confira abaixo algumas das principais.

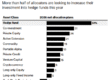

Alemanha: regulação forte e gargalos estruturais

A Alemanha aparece como o principal exemplo de um mercado onde o peso do Estado começa a limitar o dinamismo do setor. No residencial, controles de aluguel e medidas populistas são apontados como fatores que desestimulam novos projetos e reduzem o interesse de investidores de longo prazo.

Nos data centers, o país enfrenta dois problemas centrais: escassez de energia e falta de mão de obra altamente qualificada. Esses gargalos têm pressionado custos e atrasado cronogramas, apesar da forte demanda.

Portugal: demanda existe, mas o risco regulatório pesa

Portugal entra no radar pelo mesmo motivo do caso alemão, mas em escala menor. O país tem demanda estrutural por moradia, impulsionada por crescimento urbano e fluxo internacional, porém o desenho regulatório recente, com limites de aluguel e decisões mais politizadas, gera cautela. O recado do mercado é claro: há interesse, mas o capital tende a ser mais seletivo se as regras não forem ajustadas.

Espanha e Itália: resiliência no sul da Europa

Na logística, Espanha e Itália se destacam positivamente. Diferentemente do Reino Unido e da Alemanha, esses mercados mostram demanda mais consistente, especialmente em galpões de grande porte. Preços ainda competitivos e uma recuperação econômica gradual criam oportunidades de entrada, sobretudo em regiões bem conectadas e com infraestrutura pronta.

Reino Unido: fase mais fraca do ciclo

O Reino Unido aparece como um dos mercados mais desafiadores no segmento logístico. A combinação de crescimento econômico limitado e absorção mais lenta levou investidores a adotar uma postura defensiva. A comparação direta com o sul da Europa reforça a leitura de que o país atravessa um momento mais frágil do ciclo imobiliário.

FLAP-D: saturação e crise de energia

Frankfurt, Londres, Amsterdã, Paris e Dublin, conhecidos pela sigla FLAP-D, seguem como mercados centrais, mas enfrentam restrições severas para novos projetos, principalmente em data centers. A limitação de energia e de capacidade da rede elétrica virou um fator crítico. Em alguns casos, fornecedores falam em prazos de até 15 anos para ampliar a oferta, o que torna novos investimentos altamente incertos.

Espanha, Polônia e países nórdicos com prazo curto

Espanha, Polônia e países nórdicos surgem como alternativas para realocação de capital, tanto em living (habitação e moradia) quanto em data centers. São vistos como mercados de segunda linha, mas com infraestrutura disponível e menor saturação. O alerta, porém, é claro: a janela de oportunidade é curta. À medida que os projetos anunciados avancem, esses mercados também devem enfrentar limites de energia e capacidade.

Living, escritórios e a nova lógica de investimento

O setor de living deve ultrapassar os escritórios como a maior classe de ativos da Europa, sustentado por demanda estrutural. Já os escritórios entram em uma fase de seleção: apenas prédios de altíssima qualidade, com boa localização e serviços, conseguem competir com o home office. Enquanto isso, os data centers se consolidam como infraestrutura essencial, mas com uma regra simples: sem energia, não há projeto.

No financiamento, o protagonismo passa para os credores não bancários, que preenchem a lacuna deixada pelos bancos tradicionais. A dívida imobiliária, hoje, oferece retornos elevados com menor risco relativo, o que explica sua crescente atratividade.

O resumo do novo ciclo é direto: o mercado imobiliário europeu não busca mais apenas retorno rápido. Busca ativos capazes de operar em ambientes regulatórios complexos, com acesso garantido à energia e alinhamento às novas exigências tecnológicas. Eficiência continua importante, mas, agora, sobrevive quem é resiliente.

Fonte: Forbes