Bloomberg Línea — O Patria Investimentos mantém uma visão otimista para as ações brasileiras em 2026, depois de um de seus principais fundos registrar ganhos de mais de 55% neste ano até meados de dezembro.

Isso mesmo diante do cenário de incertezas para as eleições, antes da definição dos candidatos que estarão na disputa para a presidência no campo da direita.

Segundo William Leite, gestor do Patria responsável pela estratégia de equities de Brasil, os ativos do país são favorecidos por uma combinação de três fatores: o valuation ainda relativamente barato, o esperado ciclo de corte de juros e o cenário global de dólar fraco.

“Todas as vezes em que houve essas três coisas ao mesmo tempo, a bolsa brasileira performou bem. Temos tudo alinhado”, disse Leite em entrevista recente à Bloomberg Línea no escritório do Patria, em São Paulo.

Uma das maiores gestoras da América Latina em ativos alternativos, com mais de R$ 270 bilhões sob gestão, o Patria (PAX) tem cerca R$ 12 bilhões em equities. E tem se mantido “mais alocado e comprado, inclusive em nomes mais domésticos”, de acordo com Leite.

O gestor afirmou que tem buscado empresas que podem se beneficiar do projetado cenário de queda de juros no ano que vem, dentro de uma carteira diversificada.

Ele apontou como exemplo a Ecorodovias (ECOR3). “Se estiver certo que os juros vão começar a cair, é uma empresa que se beneficia tanto pelo prazo longo do fluxo de caixa quanto pelo lado da alavancagem, uma vez que todo esse custo de dívida vai ficar muito mais barato pela frente”, afirmou.

“Temos olhado para muitas empresas com esse perfil.”

Outro ativo que pode se beneficiar da queda dos juros são as ações de grandes bancos, uma vez que a redução dos custos de empréstimos traz alívio para a base de clientes.

De olho nesse movimento, Leite disse que tem mantido uma posição relevante no Bradesco (BBDC4) e também no BTG Pactual (BPAC11), que pode ser beneficiado também por uma atividade maior do mercado de capitais por sua atuação como banco de investimento.

“Diferentemente de empresas mais domésticas que estão desacelerando, o mercado de capitais acelera mais rápido na hora da queda de juros”, afirmou.

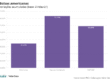

Retorno de mais de 50%

O fundo Patria Long Biased acumulava ganho de 55,86% em 2025 até 11 de dezembro, uma das melhores performances entre fundos comparáveis da mesma classe, enquanto o índice de hedge funds da Anbima (IHFA) avançava cerca de 14%. Já o fundo Patria Pioneiro Long Only tinha ganhos de 43,75% no mesmo período.

O fundo long biased teve origem na Helius Capital, gestora comprada pelo Patria no ano passado, da qual Leite foi um dos sócios-fundadores: foi lançado no fim de 2020 com o nome de Helius Lux Long Biased.

No acumulado de cinco anos desde o início, o fundo tem valorização de quase 165%, enquanto o CDI avançou 61%.

Leite atribuiu a performance positiva em 2025 ao fato de a equipe ter percebido mudanças no cenário global com antecedência, o que favoreceu mercados emergentes como o Brasil.

O gestor citou o caso da empresa de inteligência artificial chinesa DeepSeek no início do ano, que acendeu um alerta no mercado e fez parte dos estrategistas perceber que existiam outras formas de investir em inteligência artificial (IA) sem necessariamente estar alocado em empresas dos Estados Unidos, o que reduziu uma parte dos fluxos para o mercado americano.

Em seguida, as tarifas de importação do presidente Donald Trump impulsionaram um movimento de desvalorização do dólar, que beneficiou mercados fora dos EUA, em especial os emergentes.

Além disso, no contexto brasileiro, a inflação se mostrou menos resiliente do que o esperado anteriormente, ajudada pela queda do dólar e do petróleo no mercado internacional, o que favoreceu uma perspectiva de cortes de juros.

Potencial de valorização da bolsa

Sobre a perspectiva para 2026, Leite ressaltou que, nos últimos 15 anos, a bolsa brasileira operou com um múltiplo de preço sobre lucro (P/E) perto de 11 vezes em média.

No pior momento, em 2022, esse múltiplo chegou a 6 vezes. E, mesmo com a valorização recente, está perto de 8,5 vezes atualmente.

Isso sugere que ainda existe um “gap” significativo para que voltem para a média histórica recente e um potencial de valorização, segundo ele.

“Nós sabemos que só o fato de estar barato não é suficiente [para a bolsa se valorizar]. Mas isso dá uma referência de preço e ajuda a entender qual é a magnitude do movimento”, afirmou.

Nesse ambiente, os prováveis cortes de juros pelo Banco Central no ano que vem podem impulsionar os preços dos ativos, segundo Leite.

O gestor afirmou que ele e sua equipe já “rodaram” um estudo algumas vezes para avaliar o que aconteceu na bolsa brasileira nos últimos ciclos de corte de juros.

A conclusão é que a bolsa começa a desempenhar bem três meses antes do dia do primeiro corte e mantém a trajetória enquanto durar o ciclo de afrouxamento monetário e até surgir o sinal de uma nova alta.

“Se nada diferente acontecer, a bolsa pode ficar dois anos performando bem. Teríamos 24 meses de boas performances”, disse o gestor.

Leite disse que a eleição é um tema relevante para os ativos, mas ressaltou que ainda há muita indefinição sobre os candidatos que irão concorrer à presidência, e as pesquisas de avaliação do governo podem variar muito até o pleito.

Nesse sentido, Leite acredita que “a história macroeconômica” é boa e tende a sustentar os ganhos mesmo em um ambiente de volatilidade.

“Vamos supor que haja uma alguma indicação de que teremos uma política econômica menos ortodoxa. Por outro lado, a inflação está baixa. Isso dá um suporte para os preços dos ativos”, afirmou Leite na entrevista, concedida antes do anúncio do senador Flávio Bolsonaro de que pretende concorrer à presidência.

“Pode acontecer uma coisa que melhore ou piore agora [o sentimento], mas não quer dizer que quando chegar lá [na eleição] vai estar desse jeito”, disse.

“Tem tanto tempo até a eleição que [o sentimento] pode ter mudado de novo até lá, assim como mudou algumas vezes.”

Fonte: Bloomberg Línea