Enquanto as ações chinesas chegavam às alturas em janeiro após o fim da política de restrições rigorosas contra a covid-19, estrategistas do Goldman Sachs argumentaram que a alta de 46% em poucas semanas era apenas o início.

“A China parece bem posicionada nos ciclos de crescimento, de políticas econômicas e de inflação no contexto global em 2023”, sustentaram, observando que as ações poderiam subir mais 15% ou até 20% se o país conseguisse deixar totalmente para trás as interrupções econômicas dos “lockdowns”. Nas semanas seguintes, o índice MSCI China subiu quase 10%.

No entanto, apesar das previsões otimistas de muitos dos maiores bancos de Wall Street, o mercado já se aproximava de um teto.

Desde esse pico no fim de janeiro, as ações chinesas caíram mais de 20%, levando o mercado da segunda maior economia do mundo a entrar em tendência de baixa em um momento em que outras bolsas da região e do resto do mundo têm superado as previsões pessimistas.

“Se achávamos que a China ficaria assim tão mal? Não, estávamos todos eufóricos com a reabertura”, disse um operador, em Hong Kong, de um banco de investimento. “Tente simplesmente falar com alguém sobre ações chinesas agora – é como empurrar rochas ladeira acima.”

As altas esperanças dos investidores para as ações chinesas estavam baseadas em três fatores. Primeiro, as tensões com os Estados Unidos, enfim, arrefeceriam com a retomada dos contatos diplomáticos regulares entre Washington e Pequim.

Segundo, os estrategistas previam que os gastos do consumidor chinês voltariam com força total quando as pessoas finalmente tivessem liberdade para gastar todo o dinheiro acumulado durante os “lockdowns”.

E, por fim, se isso falhasse, Pequim entraria com estímulos em larga escala, como fez tantas outras vezes.

No entanto, a descoberta e a derrubada de um suposto balão espião chinês pelo governo dos EUA em fevereiro interromperam a incipiente détente e assustaram investidores internacionais já em estado de alerta com as reverberações financeiras da crescente tensão entre as duas maiores economias do mundo.

Além disso, em vez de o dinheiro excedente poupado ter sido usado em enxurradas dos chamados “gastos de vingança”, os consumidores chineses – ainda com as cicatrizes de anos de desestabilização econômica e de carência financeira decorrentes da política de tolerância zero à covid-19 – têm se mostrado relutantes em fazer as grandes compras que poderiam impulsionar o crescimento econômico.

De acordo com uma pesquisa trimestral do Banco do Povo da China, a autoridade monetária do país, divulgada na quinta-feira, a maioria dos consumidores chineses preferiu poupar seus ganhos nos primeiros seis meses de 2022. Quase 60% dos consultados disseram que estavam mais inclinados a poupar seus ganhos, enquanto apenas 25% estavam mais propensos a gastá-los.

“As famílias chinesas parecem estar em ritmo de desalavancagem, poupando mais, ao mesmo tempo em que antecipam o pagamento de dívidas”, disse Dexter Hsu, analista sênior do banco de investimento Macquarie. “Como as taxas de juros [dos depósitos] continuam em queda, os consumidores estão à caça de [melhores] rendimentos”.

Isso deixa os estrategistas à mercê do último dos três pilares: a política das autoridades chinesas, já testada e comprovada, de gastar enormes quantias para tentar estimular a economia.

“Há altas expectativas de um pacote de estímulos”, disse Steven Sun, chefe de análise e de estratégia de renda variável na corretora HSBC Qianhai Securities. “E basta dizer que as [autoridades] ainda têm muito espaço de manobra para suas políticas econômicas.”

Historicamente, o foco das autoridades econômicas tem sido o desenvolvimento imobiliário e os projetos de infraestrutura, que há muito tempo são fundamentais para o crescimento vertiginoso do país.

No entanto, depois de anos de combate ao endividamento excessivo das incorporadoras imobiliárias chinesas, Pequim mostra cautela em relação a estímulos em grande escala, que poderiam acabar voltando a inflar as dívidas das empresas do setor. Como resultado, a China reduziu os juros o suficiente para ajudar a evitar uma desaceleração, mas continua relutante em dar o tipo de apoio mais amplo que seria necessário para reverter a situação, como os investidores previam no início de 2023.

“A recuperação econômica ficou aquém das expectativas, pois as pessoas subestimaram o ciclo negativo de retroalimentação do colapso do setor imobiliário, subestimaram a falta de confiança decorrente do ambiente geopolítico externo em deterioração e superestimaram o aumento dos gastos de vingança pós-pandemia”, disse Lu Ting, economista-chefe especializado em China no Nomura.

Ainda assim, o cenário deprimente pintado pelos recentes indicadores econômicos chineses tem convencido alguns estrategistas de que pelo menos alguma forma de estímulo deverá ser anunciada – o que poderia ajudar a reverter o sentimento do mercado.

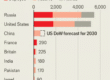

A HSBC Qianhai Securities recentemente reduziu sua previsão para o fim do ano do índice referencial CSI 300 de ações negociadas em Xangai e Shenzhen. Sun descreveu o movimento como “um ajuste” e ainda prevê que o indicador, atualmente com queda acumulada em torno a 1% em 2023, termine o ano com alta superior a 11%.

Sun disse que a China incrementaria rapidamente suas medidas de estímulo no segundo semestre para ajudar a compensar parte do impacto da falta de confiança do consumidor, embora tenha acrescentado que as autoridades provavelmente não se concentrariam no setor imobiliário ou no de infraestrutura, como fizeram em iniciativas anteriores.

David Chao, estrategista de mercado mundial para a região da Ásia-Pacífico, com exceção do Japão, na Invesco, disse que os investidores se sentiriam tentados a voltar às ações chinesas porque “as avaliações atuais estão muito pessimistas”.

Ele acrescentou que mais medidas de estímulo de Pequim deverão surgir nos próximos meses e podem proporcionar um “impulso significativo” para a economia, assim como um “sinal para os mercados”, embora tenha acrescentado que essas medidas “chegarão aos pouquinhos”.

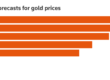

Até o Goldman Sachs continua esperançoso de que uma retomada alimentada a estímulos ainda esteja no horizonte. Em nota recente, explicou que o afrouxamento da política monetária é uma “premissa central de nossa visão de mercado construtiva” e da projeção de que nos próximos 12 meses o mercado acionário da China continental subirá 7% em relação ao nível atual.

Nem todos são otimistas. Lu, do Nomura, e outros analistas mais céticos argumentam que grandes estímulos monetários ou fortes cortes nos juros não conseguirão desencadear o tipo de crescimento econômico necessário para restaurar a confiança no mercado. Isso torna as previsões de alta das ações chinesas pouco realistas, dizem eles.

“O mercado está implorando por estímulos”, disse Hong Hao, economista-chefe do Grow Investment Group. “Mas o afrouxamento monetário não é capaz de resolver problemas seculares. Quanto mais alimentamos o setor imobiliário, mas difícil fica sair de sua armadilha”.

04/07/2023 15:09:36

Fonte: Valor Econômico