Por Victor Rezende e Augusto Decker — De São Paulo

10/07/2023 05h02 Atualizado há 5 horas

O alívio na percepção de risco no Brasil e a senha dada pelo Banco Central (BC) de que um ciclo de redução da Selic está prestes a começar fizeram o mercado vislumbrar com mais clareza uma diminuição no grau contracionista dos juros ao longo dos próximos meses. A política monetária, porém, permanece em níveis bastante restritivos, e, diante da queda das expectativas de inflação nas últimas semanas, ganha força entre os participantes do mercado a possibilidade de uma redução mais célere da taxa básica de juros à frente.

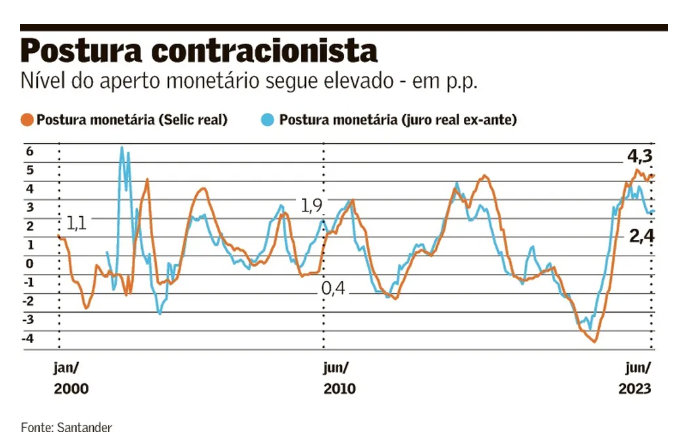

A postura monetária, ou seja, o nível efetivo do aperto monetário na economia brasileira, permanece em níveis muito elevados, mesmo quando se considera um aumento da taxa de juros de equilíbrio – aquela que não estimula nem contrai a economia. Ao se considerar o nível da Selic, de 13,75%, e as expectativas de inflação 18 meses à frente, o nível efetivo do aperto monetário na economia permanece acima de 4 pontos percentuais nos últimos 11 meses, nos cálculos do Santander.

Igor Velecico: “Reancoragem do Focus abre espaço para que o BC seja um pouco mais agressivo neste começo de ciclo” — Foto: Ana Paula Paiva/Valor

2 de 3 Igor Velecico: “Reancoragem do Focus abre espaço para que o BC seja um pouco mais agressivo neste começo de ciclo” — Foto: Ana Paula Paiva/Valor

Igor Velecico: “Reancoragem do Focus abre espaço para que o BC seja um pouco mais agressivo neste começo de ciclo” — Foto: Ana Paula Paiva/Valor

“As expectativas de inflação de 18 meses à frente estão recuando levemente e isso aumenta a estimativa da Selic ‘real’. Por outro lado, a estimativa de taxa de juros estrutural subiu e está em torno de 4,8% nas nossas contas – um resultado parecido com o do BC. Isso deixa o nível de aperto da política monetária oscilando entre 4 e 5 pontos percentuais”, aponta o superintendente de pesquisa econômica do Santander, Mauricio Oreng. Ele, contudo, pondera que, ao se observar a dinâmica dos juros de mercado, há uma indicação de que “parte da flexibilização, de certa forma, já está acontecendo”.

O mercado, de fato, já começa a embutir nos preços uma Selic mais baixa à frente. “É a curva de juros que tem impacto na atividade econômica, que tem maior efeito sobre o mercado de crédito etc. Nesse caso, já vemos um ‘easing’ [afrouxamento] acontecendo, mesmo que de maneira indireta. Pelo fato de estarmos nos aproximando de um ciclo de cortes, o mercado está entendendo as condicionalidades da política monetária e a forma como o BC reage, o que gera esse movimento na curva”, afirma Oreng.

Nos cálculos do Santander, ao se observar a postura monetária por meio do comportamento do juro real ex-ante, extraído do swap de juros de 360 dias e das expectativas de inflação, o mercado já trabalha com um nível de aperto de 2,4 pontos percentuais.

E, ao se observar os preços de mercado, ganhou força, nas últimas semanas, a chance de o BC começar o ciclo de forma menos parcimoniosa, já com um corte de 0,5 ponto percentual na Selic em agosto. No fechamento dos negócios de sexta-feira, o mercado de opções digitais indicava 45% de chance de redução de 0,25 ponto no juro básico na próxima reunião do Comitê de Política Monetária (Copom), contra 41% de possibilidade de corte de 0,5 ponto.

“O nível da Selic em 13,75% era condizente com um cenário muito negativo das expectativas de longo prazo. De repente, o nível de desancoragem caiu pela metade, com risco de ir ainda mais para baixo. Isso abre espaço para que o BC seja um pouco mais agressivo neste começo de ciclo, justamente para poder fazer frente a essa reancoragem das expectativas. É como se fosse uma resposta”, defende o economista-chefe da Genoa Capital, Igor Velecico, ao projetar uma redução de 0,5 ponto nos juros em agosto e uma Selic de 11,75% no fim do ano.

O economista observa que o argumento doméstico é o mais relevante nesse sentido. “A economia já está desacelerando há um tempinho, mas a agricultura tem mascarado esse efeito nos dados agregados de PIB. A demanda doméstica está sentindo o efeito da política monetária”, nota. Além disso, em relação à inflação, Velecico diz que, com a confirmação da meta em 3%, houve um movimento “relevante” no Focus com a convergência de expectativas longas para 3,5%. “E isso produz, no modelo do BC, uma melhora discreta, que pode levar as projeções para 3% ou até um pouco abaixo.”

Alguns riscos, porém, rondam o cenário da Genoa de redução da Selic em 0,5 ponto em agosto. Velecico aponta que alguns indicadores têm vindo acima do esperado nos Estados Unidos e sinalizam que a economia americana “não está desaquecendo tão rapidamente e vai obrigar o Federal Reserve a puxar os juros mais uma ou duas vezes, ou até mais”. Ele nota, adicionalmente, que os ajustes na política do Fed têm efeito nos emergentes, o que gera incerteza. “É o principal elemento negativo para a nossa projeção.”

Para Velecico, o Copom “não pode ficar casado com o comunicado ou com a ata”. “Vivemos em um país emergente, onde, em 45 dias, o cenário pode mudar bastante. O que vimos foi uma reação das expectativas que pouca gente esperava. Não vejo um corte de 0,5 ponto em agosto como um ato de rasgar a comunicação, já que o BC estaria respondendo a uma melhora do cenário que se materializou nas expectativas”, enfatiza o economista.

Casas como Safra, Bank of America e Galapagos Capital também apontam, em seus cenários, para uma redução de 0,5 ponto nos juros em agosto. E, mais recentemente, a Novus Capital também passou a considerar essa possibilidade em seu cenário básico.

“Mudamos o nosso cenário após a divulgação do boletim Focus [da semana passada], que mostrou um recuo mais intenso das expectativas de inflação que imaginávamos. E acreditamos que esse movimento deve continuar nas próximas semanas”, afirma o economista-chefe da Novus, Tomás Goulart.

A gestora espera que o Copom mantenha os cortes de 0,5 ponto por oito reuniões, o que levaria a Selic a 11,75% no fim deste ano e a 9,75% em 2024. “Temos a impressão de que, se começar com um corte de 0,50 ponto, o BC vai preferir manter o ritmo porque o ambiente global não está fácil. As discussões no exterior são de juros mais altos, e não mais baixos, e nós não podemos ter uma política descorrelacionada do resto do mundo por muito tempo”, defende.

Na visão de Goulart, a taxa de juro real em patamar acima do necessário para que o país atinja a meta de inflação é a principal justificativa para o início do ciclo de cortes na Selic. “Fizemos um aperto para trazer a inflação para a meta, o aperto está fazendo seu trabalho e a inflação está voltando para meta. Agora podemos trabalhar com um juro real mais baixo, mais perto do que o BC considera neutro”, diz.

Oreng, do Santander, opta pela parcimônia enfatizada pelo BC tanto no comunicado quanto na ata da reunião do Copom do mês passado. “Em termos de como vemos os fundamentos, não vejo o cenário de 0,5 ponto como muito provável. Mas, claro, tudo irá depender dos dados. Tenho uma convicção grande em relação a um corte de 0,25 ponto em agosto”, diz.

“A variável mais importante para a tomada de decisão do BC é o modelo dele, que depende de algumas variáveis, como as expectativas de inflação do Focus. Obviamente, o Focus terá muito peso, principalmente nos modelos do BC, mas o horizonte continua a abarcar, predominantemente, o ano de 2024. Como já estamos no terceiro trimestre, a regra de bolso do BC indica que o ano de 2025 já entra no radar, mas ainda não é o principal ano no horizonte”, enfatiza Oreng.

No cenário básico do Santander, a Selic começa a ser reduzida com um corte de 0,25 ponto em agosto; chega a 12,25% no fim do ano; e termina 2024 em 10,5%.

Fonte: Valor Econômico