Gestores de ativos que vendem ativos privados para investidores do dia a dia afirmam ter encontrado o santo graal dos investimentos: menor risco (ou pelo menos menos volatilidade) e retornos melhores. Isso é verdade? A resposta é mista.

A primeira afirmação é fictícia. Os preços de valores mobiliários privados apenas parecem menos variáveis porque não os vemos mudar ao longo de cada dia de negociação. Como coloca Cliff Asness, cofundador da AQR Capital Management, essa aparente estabilidade é uma “lavagem de volatilidade”.

E volatilidade e risco não são sinônimos. O primeiro se refere à variação de preços; o segundo, à probabilidade de perda permanente. Ativos privados podem ser opacos, especulativos, em dificuldade financeira, altamente alavancados ou tudo isso ao mesmo tempo. Eles não são de baixo risco. Na verdade, muitas vezes são mais arriscados do que os valores mobiliários públicos.

A segunda afirmação — de que oferecem retornos melhores — é mais diretamente testável. A teoria é que deveriam oferecer, pois os investidores exigiriam retornos mais altos em troca de maior risco e menor liquidez, ou seja, a capacidade de comprar e vender o investimento quase livremente. Isso é o que a indústria chama de “prêmio de iliquidez”.

Há um longo debate acadêmico sobre a existência e a magnitude desse prêmio, se os gestores conseguem capturá-lo consistentemente e se outros fatores de investimento mais comuns podem explicá-lo. Os resultados dependem de muitas suposições e enfrentam desafios significativos com os dados. A conclusão é que os investidores não devem assumir que ativos privados superarão os públicos apenas porque são mais difíceis de negociar. Na maioria dos casos, é um cara ou coroa; os investidores precisam fazer uma diligência cuidadosa antes de investir.

IRRs Não São Retornos Anuais

Comparar o desempenho dos mercados público e privado não é simples. Private equity e venture capital tradicionalmente operam em estruturas de parcerias privadas com “drawdowns”, com prazos definidos. Os gestores desses fundos (chamados “sócios-gerentes”) recebem compromissos de capital dos investidores (ou “sócios limitados”), mas geralmente não tomam o dinheiro imediatamente. Em vez disso, o gestor faz “chamadas” de capital periodicamente, pedindo que os investidores enviem o dinheiro quando encontram oportunidades. Ao longo do tempo, os investidores recebem seu dinheiro, mais eventuais ganhos, via distribuições quando os gestores vendem empresas do portfólio.

Os retornos dos fundos privados são, portanto, tradicionalmente medidos com base no momento dos aportes (chamadas de capital) e saídas (distribuições aos cotistas). Esse cálculo de retorno ponderado pelo dinheiro é chamado de Taxa Interna de Retorno (TIR ou IRR, em inglês). O IRR é a taxa de desconto que faz com que o valor presente dos fluxos de caixa seja igual a zero. É uma medida técnica que tem algumas aplicações, mas certamente não deve ser comparada com retornos anuais compostos reais.

Já os retornos de fundos mútuos e ETFs são ponderados pelo tempo. Eles recebem seu dinheiro imediatamente, então o relógio de retorno começa a contar desde o início. IRRs podem parecer melhores que retornos ponderados pelo tempo porque retornos de capital antecipados podem inflar a TIR, assim como o atraso na alocação do capital investido, mesmo que o múltiplo total retornado seja o mesmo.

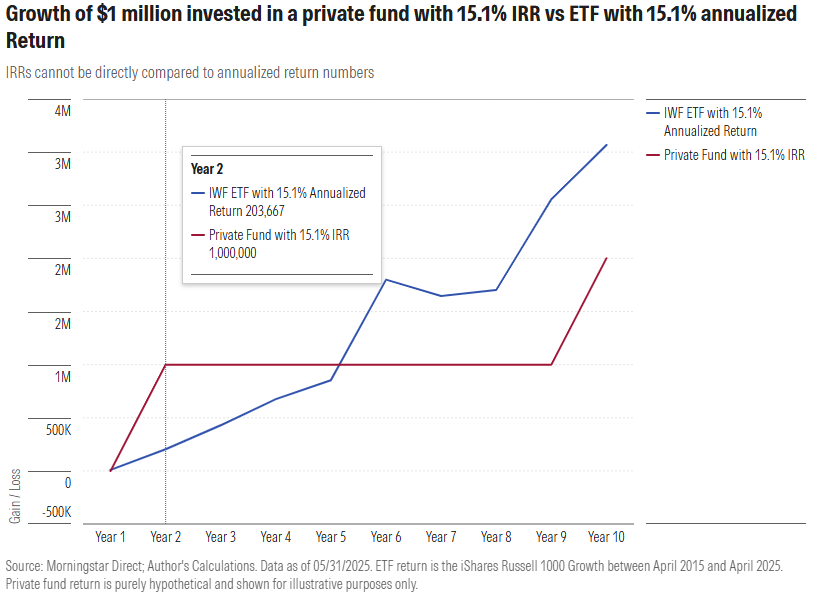

Por exemplo, imagine um fundo de private equity que pagou US$ 1 milhão (US$ 500 mil em duas empresas). O fundo chamou e investiu o dinheiro imediatamente. Após o segundo ano, vendeu uma das empresas por US$ 1 milhão. Dez anos depois, vendeu a segunda empresa também por US$ 1 milhão. Isso equivale a uma TIR de aproximadamente 15,1% e um lucro líquido de US$ 1 milhão. Porém, US$ 1 milhão investido em um ETF — digamos, no Russell 1000 Growth — de abril de 2015 a abril de 2025, com retorno composto anualizado de 15,1%, teria gerado US$ 3,1 milhões.

IRRs simplesmente não são retornos compostos e anualizados como os investidores estão acostumados, então devem ser céticos quanto a materiais promocionais que comparam IRRs com retornos anuais de benchmarks públicos.

Os Acadêmicos Ainda Não Chegaram a um Consenso

Os acadêmicos, claro, estão atentos às armadilhas do IRR e geralmente não o utilizam como principal métrica para avaliar o desempenho do private equity em relação aos mercados públicos. Em vez disso, preferem usar a abordagem conhecida como “equivalente de mercado público” (PME, na sigla em inglês).

Existem várias metodologias de PME, mas todas tentam responder à mesma pergunta: dado o cronograma dos fluxos de caixa de entrada e saída do fundo, os investidores teriam se saído melhor simplesmente comprando e vendendo um fundo de índice público? Um PME acima de 1 indica que o fundo privado superou o benchmark público, representando um retorno excedente acumulado (não anualizado), considerando o cronograma de fluxos de caixa ao nível do fundo. Essa abordagem faz mais sentido para comparações diretas com o mercado público, pois neutraliza as distorções de tempo dos IRRs.

Ainda assim, a técnica não é perfeita. Diferente dos fundos mútuos, os fundos privados não têm exigências públicas de divulgação, então não existe um conjunto exaustivo de retornos de fundos de private equity. Acadêmicos analisaram diferentes fontes de dados, mas todas sofrem algum tipo de viés de seleção, e nenhuma pode afirmar ser completamente abrangente.

Além disso, as abordagens PME são sensíveis ao benchmark escolhido, ao beta presumido dos fundos privados (volatilidade relativa ao benchmark) e aos períodos analisados. Alterar qualquer uma dessas variáveis pode levar a conclusões distintas, mesmo entre estudos que utilizam os mesmos dados.

O Elusivo “Retorno Médio”

Os retornos do private equity são assimétricos para a direita — ou seja, um pequeno número de grandes vencedores eleva a média de todo o grupo. Um sinal simples disso é quando a média é muito maior que a mediana, como é especialmente o caso no venture capital e, em menor grau, nos fundos de buyout.

Resultados medianos não são frequentemente discutidos por acadêmicos ou participantes da indústria, que tendem a focar nas médias simples e ponderadas por ativos ao tirar suas conclusões. Eles têm bons motivos: a assimetria positiva não é algo ruim, e a magnitude do potencial de superação é uma consideração importante.

Mas as medianas também contam uma história relevante. Elas oferecem uma visão sobre os méritos gerais da classe de ativos e se os investidores, ao acaso, em um fundo de private equity aleatório, teriam expectativa razoável de superar os mercados públicos.

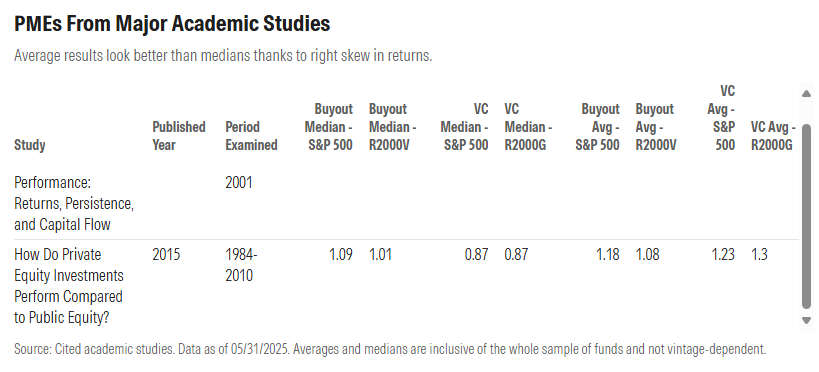

A tabela acima mostra as medianas e médias simples de PME de dois estudos fundamentais sobre desempenho em private equity. Steven Kaplan e Antoinette Schoar realizaram o primeiro grande estudo utilizando PMEs em 2005[1], com base em um conjunto de dados de fluxos de caixa de fundos divulgados voluntariamente, de 1980 a 2001.

Esse estudo concluiu que os fundos de buyout (que compram empresas inteiras usando principalmente dívida, aplicam melhorias e depois vendem) ficaram atrás do S&P 500 tanto na média simples quanto na ponderada. Já os fundos de venture capital (que fazem aportes minoritários em empresas jovens e de rápido crescimento) superaram o S&P 500 na média ponderada, mas ficaram atrás na média simples. No entanto, as medianas ficaram abaixo de 1, sugerindo que a maioria dos fundos não superou o S&P 500, com alguns grandes vencedores puxando a média para cima. Apesar de esse banco de dados ter caído em desuso por ser autodeclarado e de menor qualidade, ele ainda oferece uma visão sobre um subconjunto de mais de 1.000 fundos.

Pesquisas posteriores apresentaram um cenário mais favorável ao private equity, embora as medianas tenham se mantido em linha com os mercados públicos. Em 2015, Kaplan e os coautores Robert Harris, Steven Neil e Tim Jenkinson realizaram outra análise de PME com um banco de dados diferente[2], supostamente mais completo, pois veio de um prestador de serviços para investidores institucionais — o que evitou parte do viés de seleção das bases autodeclaradas.

Mais uma vez, os dados apresentaram viés positivo. A média simples de PME ficou acima de 1 tanto para fundos de buyout quanto de VC, e ambos superaram o S&P 500 na base ponderada por ativos — ou seja, o dólar médio investido teve desempenho superior. Mas o fundo de buyout mediano teve PME de 1,09, bem abaixo da média de 1,18; e a mediana dos fundos de VC ficou abaixo de 1. Quando se utilizam índices mais específicos por estilo, a mediana do PME dos fundos de buyout cai para 1,01 — em linha com o mercado público — e permanece abaixo de 1 para venture capital.

Isso mostra que a seleção de gestores é crucial. Um investidor não pode simplesmente escolher um gestor aleatoriamente e esperar um retorno superior ao mercado público. Apenas quem escolhe bons gestores obtém retornos próximos à média.

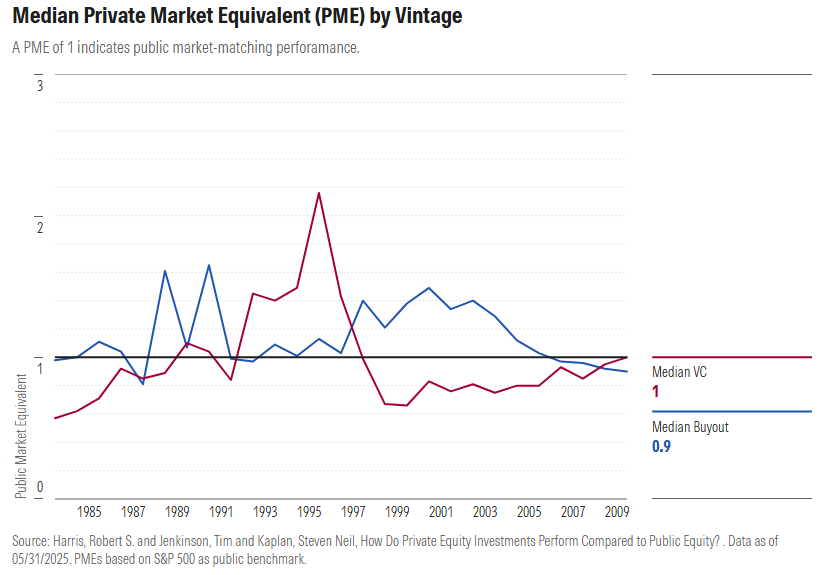

De fato, como mostrado anteriormente, o fundo de venture capital mediano não apresentou PME acima de 1 desde 1997. Do lado dos buyouts, a mediana do PME diminuiu significativamente desde 2000 e ficou abaixo de 1 nas últimas quatro safras analisadas. Essa constatação é consistente com outros estudos que apontaram queda nos PMEs de private equity ao longo dos anos 2000, à medida que o aumento de capital direcionado a esses fundos intensificou a concorrência por ativos, elevando os preços de aquisição e reduzindo os retornos.

Assim como alguns poucos vencedores elevam as médias nos portfólios de VC, um punhado de fundos de venture capital infla os retornos médios do grupo. Isso é uma característica definidora dos investimentos em VC, nos quais os fundos alocam capital em startups de alto risco e alto potencial de retorno. Os venture capitalistas esperam que alguns poucos grandes sucessos compensem as muitas perdas. Da mesma forma, poucos fundos de VC obtêm ganhos massivos, enquanto a maioria apresenta resultados modestos. Investidores que buscam exposição a venture capital não devem confiar em apenas um fundo, se quiserem colher os potenciais benefícios da classe de ativos.

Com Benchmarks, o Estilo Pode Importar

Embora muitos estudos acadêmicos utilizem o S&P 500 como referência para o mercado público, há bons motivos para observar outros índices também. Por exemplo, fundos de buyout tendem a investir em empresas menores, mais estáveis e que conseguem operar com dívidas significativas. Suas empresas investidas também costumam pertencer a poucos setores, em contraste com os benchmarks públicos mais diversificados. Assim, talvez um índice de ações de valor com viés setorial e de baixa capitalização, ou mesmo um índice alavancado, seria uma comparação mais justa.

Essa teoria já foi testada. O artigo de Jean-François L’Her e coautores, de 2018, “A Bottom-Up Approach to the Risk-Adjusted Performance of the Buyout Fund Market”, concluiu que “não há evidências de superação do mercado por parte do segmento de buyouts nos EUA” após ajustes para os vieses dos fundos[3]. O estudo de Ludovic Phalippou de 2012, “Performance of Buyout Funds Revisited?”, relatou conclusões semelhantes com outro conjunto de dados. Phalippou observou que, “ajustando pelo prêmio de tamanho, o retorno médio dos fundos de buyout fica alinhado aos índices de small caps e ao mais antigo fundo passivo de small caps (‘DFA micro-cap’). Se o benchmark for trocado por índices de small value alavancados, o fundo médio de buyout apresenta um desempenho inferior de -3,1% ao ano”. Da mesma forma, o estudo de 2015 de Kaplan et al. calculou PMEs frente a vários benchmarks e encontrou PME mediano de 1,01 para fundos de buyout frente ao índice Russell 2000 Value.

Como mostra a Tabela 1, o estudo de 2015 de Kaplan também comparou fundos de private equity com ações de crescimento de pequena capitalização. Encontrou PME mediano de 0,87 frente tanto ao S&P 500 quanto ao índice Russell 2000 Growth. A média do PME foi superior ao Russell 2000 Growth, mas, novamente, isso se deve ao desempenho fora da curva de poucos fundos de VC, enquanto a maioria dos demais não conseguiu superar os benchmarks públicos.

Buscando Persistência

Então, é possível identificar antecipadamente os gestores de ativos privados que superam o mercado? Já está bem documentado que, nos mercados públicos, os gestores que performam bem em um ano raramente continuam no topo no ano seguinte.

Estudos iniciais, como o de Kaplan e Schoar de 2005, encontraram evidências de persistência em fundos de buyout e VC, mas essa conclusão tem sido contestada desde então.

O principal problema é que, muitas vezes, o desempenho de fundos anteriores de uma gestora ainda não está disponível quando ela vai captar recursos para um novo fundo. Isso porque leva anos para realizar os ganhos dos investimentos, de modo que os investidores, às vezes, nem sabem quais fundos foram os “vencedores” proverbiais. Quando se controla pelos resultados intermediários (como os retornos de um fundo anterior disponíveis no momento da captação do fundo seguinte), Harris et al. descobriram que “para fundos de buyout lançados após 2000, a persistência de desempenho desaparece se o investidor utiliza resultados intermediários para avaliar o fundo anterior”[4].

Ainda assim, os autores encontraram alguma persistência nos fundos de VC mesmo ao usar resultados intermediários. Uma explicação é que grandes gestoras de VC colhem benefícios duradouros do sucesso inicial, o que lhes confere credibilidade no setor e maior acesso às melhores startups (ou seja, melhor deal flow). No entanto, esse benefício, como mostram outros estudos, tende a diminuir com o tempo e reverter à média — embora gradualmente[5].

Mas os investidores comuns conseguem sequer acessar esses fundos de topo? Fundos privados, dependendo de como são registrados na SEC, muitas vezes são limitados a 100 investidores qualificados[6], então a melhor aposta do investidor típico é comprar um fundo que invista nesses fundos de VC.

Comparações Justas Não São Animadoras

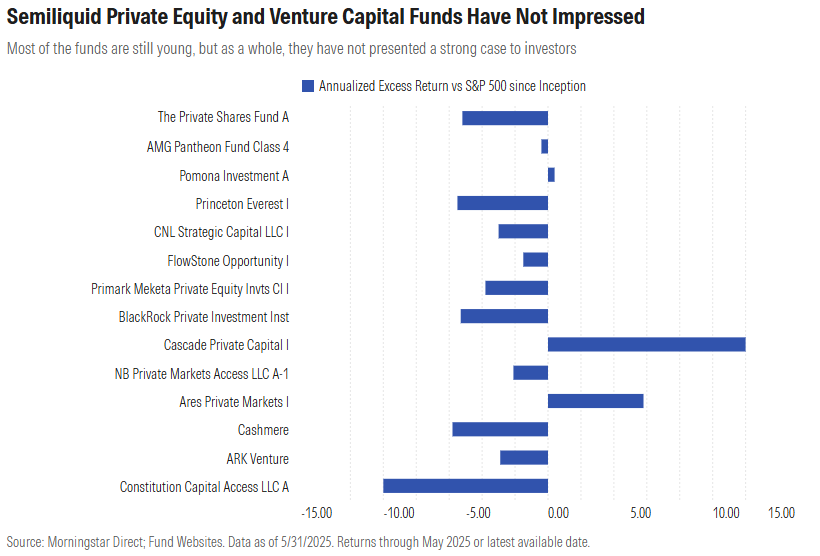

Embora seja difícil comparar veículos privados e públicos diretamente, alguns destes últimos — como os interval funds e os tender offer funds — investem em ativos privados há anos. Eles oferecem retornos ponderados pelo tempo que podem ser comparados a índices de ações públicos.

Os resultados deixam muito a desejar. Como mostrado, dos 14 fundos focados em private equity no formato interval ou tender offer lançados em 2022 ou antes, 11 tiveram desempenho inferior ao S&P 500 desde sua criação até maio de 2025 ou até sua última data de retorno divulgada — muitos deles por uma margem significativa.

A recente escassez de fusões e aquisições e de IPOs não favoreceu o private equity, que depende de ambas para gerar caixa aos investidores. E muitas dessas estratégias ainda são jovens. No entanto, o desempenho de alguns fundos mais antigos não parece ser melhor, o que enfraquece a justificativa de que as condições de mercado seriam as culpadas.

O desempenho fraco levanta algumas questões, especialmente se a estrutura semiliquida dos interval e tender offer funds é a mais adequada para esse tipo de ativo. Os veículos tradicionais de drawdown do private equity impõem uma certa disciplina ao gestor para eventualmente vender os ativos e gerar retorno para os investidores, já que têm prazos definidos. Já os fundos semiliquidos, que existem de forma perpétua, podem incentivar os gestores a manter os ativos por mais tempo enquanto continuam cobrando taxas. Além disso, esses fundos geralmente precisam manter uma parcela de ativos líquidos para atender aos resgates periódicos dos investidores, o que pode diluir os retornos. Por fim, a maioria desses fundos é, na prática, um fundo de fundos, e seus resultados abaixo do esperado refletem a realidade de que escolher bons gestores — que superem o mercado público — não é fácil.

Conclusão: Isto é Apenas Outra Forma de Gestão Ativa

Private equity é uma forma de gestão ativa, e os investidores devem tratá-la como tal. Gestores de private equity e venture capital ainda precisam selecionar os ativos certos (sejam empresas ou fundos), alocá-los com ponderação adequada e gerenciar riscos de forma prudente. O fracasso em qualquer uma dessas etapas pode resultar em prejuízo para o investidor.

Embora a amplitude de possíveis resultados seja provavelmente maior do que nos mercados públicos, não há garantia de que um fundo de private equity vá superar um ETF simples de ações públicas. Na verdade, os resultados medianos dos fundos privados e os retornos reais dos interval e tender offer funds mostram que há pouca razão para assumir que um portfólio de private equity escolhido aleatoriamente vá superar um portfólio público.

Para os investidores, como sempre, a diligência é essencial. Não há nada de mágico em empresas ou ativos privados, e alocar em um fundo de private equity apenas por ser private equity não é aconselhável.

Referências:

[1] Kaplan, Steven Neil e Schoar, Antoinette. Novembro de 2003. “Private Equity Performance: Returns, Persistence and Capital Flows.” MIT Sloan Working Paper No. 4446-03; AFA 2004 San Diego Meetings. Disponível em: SSRN ou DOI. Obs.: Kaplan é membro do conselho da Morningstar.

[2] Harris, Robert S., Jenkinson, Tim e Kaplan, Steven Neil. 15 de junho de 2015. “How Do Private Equity Investments Perform compared with Public Equity?” Darden Business School Working Paper No. 2597259. Disponível em: SSRN

[3] L’Her, Jean-Francois, Stoyanova, Rossitsa, Shaw, Kathryn, Scott, William e Lai, Charissa. 1 de julho de 2016. “A Bottom-Up Approach to the Risk-Adjusted Performance of the Buyout Fund Market.” Financial Analysts Journal. Volume 72, Número 4.

[4] Harris, Robert S., Jenkinson, Tim, Kaplan, Steven Neil e Stucke, Rüdiger. 30 de março de 2022. “Has Persistence Persisted in Private Equity? Evidence from Buyout and Venture Capital Funds.” Fama-Miller Working Paper. Disponível em: SSRN

[5] Nanda, Ramana, Sampsa, Samila e Sorenson, Olav. Julho de 2020. “The persistent effect of initial success: Evidence from venture capital.” Journal of Financial Economics. Volume 137, Número 1.

[6] De acordo com a isenção da Seção 3(c)(1) da SEC; fundos usando a isenção 3(c)(7) podem ter até 2.000 investidores qualificados.

Fonte: Morningstar