Na semana passada, escrevi sobre os “Trump Trades”. As reações iniciais de muitos investidores às eleições de 2024 nos EUA se reverteram em 2025. As ações internacionais superaram o desempenho, e, dentro do mercado americano, as grandes empresas de tecnologia (large caps) lideraram. O dólar caiu e os preços dos títulos subiram — tudo em contraste com as expectativas iniciais.

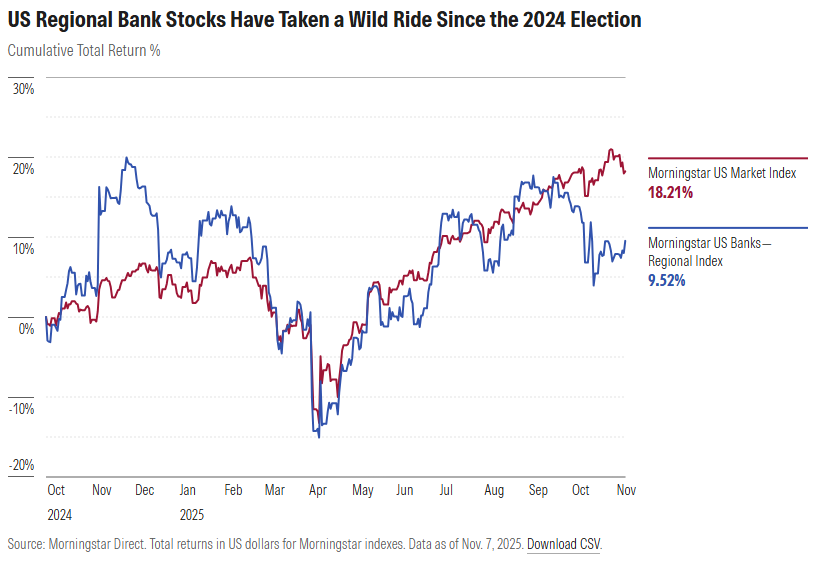

Só de passagem mencionei o setor de serviços financeiros, e ignorei completamente a discussão mais específica sobre os bancos regionais. O índice Morningstar US Banks—Regional teve um comportamento extremamente volátil ao longo do último ano.

Depois de surfar uma onda de otimismo pós-eleitoral, as ações de bancos regionais despencaram quando a turbulência em torno de tarifas abalou os mercados em março e abril de 2025, só para depois se recuperarem e, mais recentemente, voltarem a cair. A falência da fornecedora de autopeças First Brands, entre outras, está levantando preocupações sobre a exposição dos bancos a empréstimos problemáticos. Não é a primeira vez que os preços das ações de bancos regionais servem como alerta para problemas mais amplos no mercado de crédito. Às vezes, porém, o mercado emite falsos alarmes. Estamos agora em 2007 ou em 2023?

Bancos regionais estão procurando baratas

Em contraste com os bancos diversificados, os chamados “money center banks”, como JPMorgan Chase JPM, Bank of America BOA, Wells Fargo WFC e Citigroup C, os bancos regionais tendem a se concentrar em atividades tradicionais, como banking de varejo e comercial. Eles são considerados mais sensíveis à economia, às taxas de juros e aos mercados de crédito. E, como indica a designação “regional”, credores como PNC PNC, U.S. Bancorp USB, Truist TFC, M&T MTB e Fifth Third Bancorp FITB tendem a ter escopo geográfico mais limitado.

Dadas essas características, não foi surpreendente ver o índice Morningstar US Banks—Regional subir após a eleição americana de novembro de 2024. Ele avançou mais do que o índice amplo Morningstar US Market Index, mais do que o índice setorial Morningstar US Financial Services Index, que inclui não apenas bancos, mas também seguradoras, gestoras de recursos e participantes de mercados de capitais, e mais do que o Morningstar US Banks Index. Claramente, os investidores enxergaram na vitória de Donald Trump e dos republicanos no Congresso um futuro de crescimento econômico, desregulamentação e juros mais altos. A desregulamentação é especialmente importante para um setor ávido por fusões e aquisições. Juros mais altos sustentam as “net interest margins” — o spread entre o que os bancos pagam aos depositantes e o que cobram dos tomadores.

Desde a eleição, os bancos regionais têm funcionado como um barômetro do sentimento econômico. Temores de recessão e de aumento da inadimplência em empréstimos como consequência das tarifas de Trump abalaram as ações de bancos em março e abril. À medida que as preocupações macroeconômicas diminuíram, os bancos regionais se recuperaram. Resultados fortes ajudaram a acalmar os ânimos.

A oscilação em setembro e outubro de 2025 reflete problemas nos mercados de crédito. A Tricolor Holdings, uma credora de autos subprime, entrou com pedido de falência, levando a baixas contábeis em credores como JPMorgan Chase e Fifth Third, que é um componente importante do índice de bancos regionais. O First Citizens Bank FCNCA, outro banco regional, foi atingido pela falência da First Brands. Em seguida, vieram as divulgações tanto da Zions ZION quanto da Western Alliance WAL de que haviam sido vítimas de fraude por parte de tomadores. O preço das ações da Zions caiu 13% em um único dia, enquanto as da Western recuaram mais de 10%.

“Quando você vê uma barata, provavelmente há mais”, disse o CEO do JPMorgan Chase, Jamie Dimon, durante a teleconferência de resultados do terceiro trimestre da empresa. Dimon já passou por crises financeiras antes. Ele sabe que problemas aparentemente isolados podem sinalizar questões sistêmicas. Marc Rowan, CEO da Apollo, também se manifestou, referindo-se aos problemas no mercado de crédito como “acidentes de fim de ciclo”. É difícil saber a extensão das conexões dentro do sistema. Muito do crédito de maior risco hoje é concedido por entidades chamadas NDFIs — nondepository financial institutions [instituições financeiras não depositárias]. Os bancos emprestam para as NDFIs.

Espere aí, nós já não vimos esse filme em 2023?

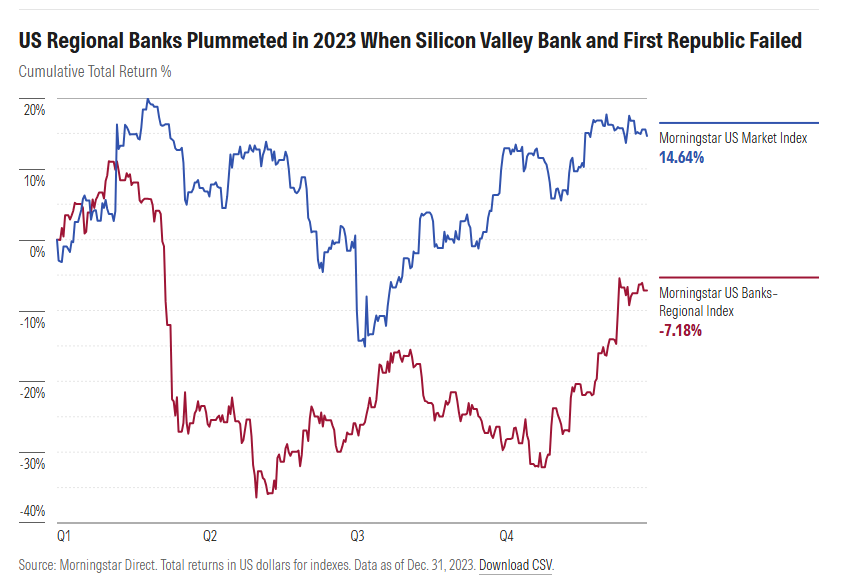

Não faz tanto tempo que os bancos regionais dos EUA estavam envolvidos em outra crise. Em março de 2023, o Silicon Valley Bank entrou em colapso, vítima de uma corrida bancária à moda antiga. O menor Signature Bank, um credor da indústria de criptomoedas, afundou junto. Então, em maio, veio a derrocada do First Republic, a segunda maior quebra de banco da história dos EUA. First Republic e Silicon Valley Bank eram ambos integrantes do top 10 do índice Morningstar US Banks–Regional em 28 de fevereiro de 2023. Em junho, já haviam desaparecido do índice. Observe a queda no valor do índice de bancos regionais naquele ano.

Na época, eu me perguntava se estávamos no meio de outra crise financeira, como aquela que vi começar em 2007. Os sinais de alerta, então, foram a falência da credora de hipotecas subprime New Century Financial em abril, o colapso de um hedge fund da Bear Stearns em junho e uma corrida bancária contra a credora britânica Northern Rock em setembro. Naquele momento, não sabíamos se eram casos isolados ou prenúncios. No fim de 2008, o Lehman Brothers havia quebrado, e a Washington Mutual se tornara a maior falência bancária da história dos EUA, distinção que ainda mantém.

Quanto à crise bancária de 2023, ela não se espalhou. As quebras do Silicon Valley Bank e do First Republic Bank tiveram menos a ver com questões sistêmicas de crédito e mais com gestão de risco deficiente e bases de depositantes concentradas. Tanto o SVB quanto o First Republic haviam investido pesadamente em Treasuries americanos de longo prazo, que perderam valor substancial quando o Federal Reserve começou a elevar agressivamente as taxas de juros em 2022, em resposta a uma inflação persistentemente alta.

Graças às reformas após a crise financeira, os bancos estavam muito melhor capitalizados em 2023. Ainda assim, como em 2008, foi necessária intervenção governamental. Reguladores agiram rapidamente para garantir os depósitos, acima dos limites segurados pela FDIC. A piada no Vale do Silício era que o colapso do SVB “transformou venture capitalists em venture socialists”. Mas, em retrospecto, SVB e First Republic foram pistas falsas.

O que o futuro reserva para os bancos regionais?

Pesquisadores da Morningstar publicaram análises úteis sobre bancos regionais. Em uma nota sobre a Zions, o analista de renda variável da Morningstar, Rajiv Bhatia, reconhece que sua baixa contábil “compreensivelmente levanta questões sobre as práticas de underwriting e de gestão de risco da firma”. A equipe já projetava maiores “charge-offs e provisioning [cancelamentos de crédito e provisões], com o período de 2021-24 sendo geralmente saudável do ponto de vista de crédito, e os resultados tendendo a reverter à média ao longo do tempo”.

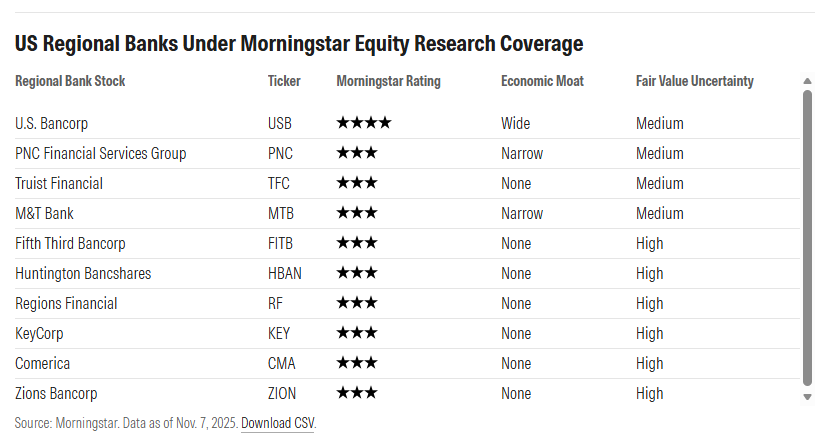

Percebo que meus colegas analistas de ações não veem, no momento, os papéis de bancos regionais como oportunidades “gritando compre”. U.S. Bancorp é o único banco regional com uma Morningstar Economic Moat Rating de wide, o que significa que, na visão de nossos pesquisadores, ele possui uma vantagem competitiva duradoura. Atualmente, a ação tem um Morningstar Rating de 4 estrelas, ou seja, “buy”. Muitos dos papéis de bancos regionais cobertos pelos analistas da Morningstar são vistos como negócios sem “moat”, ou seja, sem vantagem competitiva duradoura, e carregam High Morningstar Uncertainty Ratings.

A Morningstar DBRS, uma agência de rating de crédito, espera mais inadimplência e perdas em empréstimos nos próximos trimestres para os bancos regionais. A DBRS observa que os bancos estão inclusive recorrendo a uma “repo facility” do Federal Reserve dos EUA para garantir liquidez suficiente para honrar obrigações de curto prazo. Embora os pesquisadores da DBRS Michael Driscoll e John Mackerey considerem que os bancos regionais que avaliam estejam “bem posicionados para absorver maiores perdas em empréstimos”, a DBRS também observou deterioração nos mercados de dívida privada, aos quais os bancos estão expostos indiretamente. “Rebaixamentos continuam a superar elevações em crédito privado”, diz o título de uma seção em um relatório de outubro.

Um relatório de pesquisa da DBRS sobre bancos regionais inclui uma seção de “lições aprendidas com as quebras bancárias de 2023”, que contém muita sabedoria. “Os bancos atuam em um negócio de confiança”, escrevem Driscoll e Mackerey. A “retirada rápida de funding” pode “agravar problemas já existentes”. Isso é consistente com os High Uncertainty Ratings que a maior parte dos bancos regionais carrega, na visão da equipe de Equity Research da Morningstar.

Só o tempo dirá se os tremores que estamos vendo agora são canários na mina de carvão, como em 2007, ou pistas falsas do tipo que vimos em 2023. Mesmo enquanto os bancos regionais desfrutam da onda de operações de M&A que se antecipava após a eleição — Huntington se fundindo com o Cadence Bank CADE, e o Fifth Third comprando o Comerica CMA são dois exemplos recentes — todos estamos à procura de mais baratas. Eis uma previsão: o índice de bancos regionais continuará a produzir retornos voláteis.

Fonte: Morningstar

Traduzido via ChatGPT