É fácil olhar para o estilo de vida dos ricos e famosos e imaginar como seria fazer parte desse mundo. Para a maioria de nós, não é realista esperar um convite para o casamento de Jeff Bezos, uma reserva disputada no restaurante mais exclusivo ou um lugar na lista de espera por uma bolsa Birkin da Hermès.

E, se você está do lado de fora observando, é natural supor que, se algo é exclusivo e majoritariamente acessível apenas aos estratos mais ricos da sociedade, então deve ser melhor de alguma forma.

As gestoras de recursos que esperam acessar trilhões de dólares vindos de investidores “varejo” estão fazendo referência explícita a essa aura de exclusividade como principal mensagem de marketing para suas ofertas de private equity. Mas há diversas razões para adotar cautela ao ouvir profissionais de captação de fundos falarem sobre “democratizar o investimento” ou abrir acesso a áreas anteriormente reservadas a um grupo seleto.

Razões para Ter Cautela

Para começar, investir já é algo democratizado. Faz muito tempo que apenas os endinheirados podiam se considerar investidores. A SEC eliminou as comissões fixas de corretagem em 1975, e uma grande onda de inovações tornou o investimento em ações listadas publicamente mais barato e fácil desde então. Graças às plataformas de negociação online, uma pessoa com recursos modestos pode facilmente comprar ações de praticamente qualquer empresa listada em questão de segundos. Com o advento de fundos mútuos e fundos de índice [ETFs] geridos passivamente e com baixo custo, hoje também é mais rápido, barato e simples do que nunca construir um portfólio diversificado.

Outro ponto frequentemente ignorado no entusiasmo em torno dos mercados privados é que os mercados públicos de capitais são uma coisa boa. Investidores que compram ações ou títulos [bonds] de empresas listadas obtêm tanto transparência sobre o que estão adquirindo quanto uma fonte imediata de liquidez. Os investimentos em capital privado, por outro lado, são muitas vezes opacos e ilíquidos por definição.

Costuma-se ouvir afirmações de que os investimentos privados geram retornos superiores, mas esse tema tem sido amplamente debatido. Para começar, medir desempenho em private equity e dívida privada não é algo simples. A maioria dos benchmarks do setor utiliza taxas internas de retorno (IRR), que não são realmente comparáveis a medidas tradicionais como retorno total.

Diversos pesquisadores acadêmicos, incluindo Steve Kaplan — membro do conselho da Morningstar e professor da Universidade de Chicago — mergulharam nos dados originais a nível de empresa para corrigir esse problema. (O artigo recente de Jack Shannon oferece uma excelente visão geral de algumas dessas pesquisas sobre o tema.) Um estudo de 2020 de Ludovic Phalippou, intitulado “An Inconvenient Fact: Private Equity Returns & The Billionaire Factory”, também merece leitura. Phalippou argumenta que, líquidos de taxas, os retornos dos fundos de private equity têm sido equivalentes aos dos mercados públicos de ações desde 2006.

O PitchBook, agora parte da Morningstar, também compilou dados sobre retornos equivalentes aos de mercados públicos para o private equity. Com base nessas métricas, os fundos com vintages entre 2020 e 2023 não geraram retornos excedentes positivos, embora os fundos com vintages entre 2011 e 2019 tenham se saído significativamente melhor.

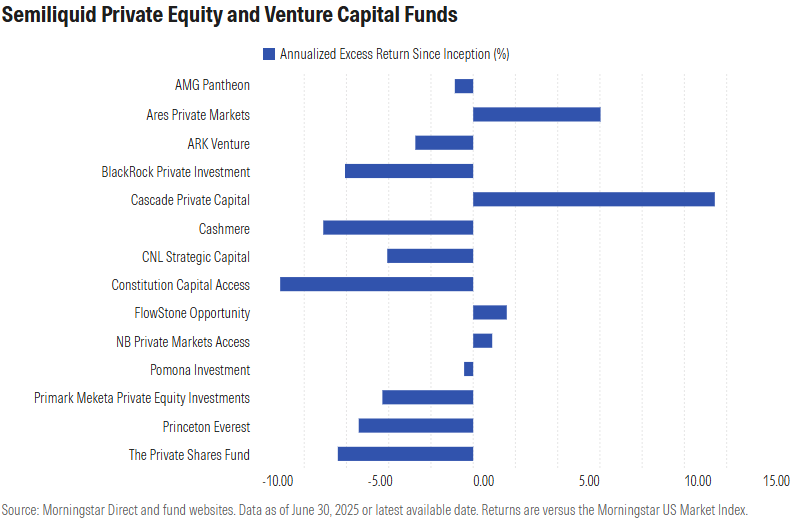

Uma análise inicial dos dados de desempenho de fundos intervalares semilíquidos dá algum respaldo à ideia de que os retornos podem não ser tão atraentes assim. Como mostrado no gráfico abaixo, os retornos desde o início da maioria dos fundos semilíquidos de private equity e venture capital ficaram atrás do Morningstar US Market Index.

Mesmo que se esteja convencido de que o capital privado teve, no passado, uma vantagem em termos de retorno, não há garantia de que essa vantagem continuará existindo ou de que os gestores contratados estarão entre os de melhor desempenho. Como Jeff Ptak, da Morningstar, destacou em artigo recente, os fundos de private equity normalmente apresentam uma ampla dispersão de retornos — ou seja, costuma haver uma grande distância entre os desempenhos do topo e da base. Os retornos que você obtiver podem ser completamente diferentes dos índices de referência.

E, à medida que grandes firmas de private equity passam a acessar o capital de varejo, os instrumentos disponibilizados aos investidores médios provavelmente não serão os melhores da prateleira. Como afirmou com eloquência o especialista em investimentos Bill Bernstein em entrevista a Christine Benz: “Os primeiros que investiram em private equity comeram filé mignon e cauda de lagosta; os Vanguards e Fidelities deste mundo vão acabar com caçarola de atum com macarrão.”

No lado do venture capital, a ideia de acessar cedo a próxima startup unicórnio soa tentadora. Mas, para cada “moonshot” como a SpaceX, há milhares de startups em estágio inicial que fracassaram ou nunca decolaram — sem mencionar o risco adicional de exposição alavancada a empresas de capital fechado.

Considerações Finais

Quando se ouvem afirmações sobre as virtudes de abrir acesso a áreas antes restritas, vale refletir cuidadosamente sobre quem está realmente se beneficiando. À medida que os fundos passivos com taxas baixíssimas continuam ganhando participação de mercado, as gestoras de recursos estão sob pressão para encontrar novas fontes de receita com margens mais altas. E essa nova fonte de receita, em muitos casos, é você.

É claro que os executivos dessas gestoras podem realmente acreditar que adicionar exposição a mercados privados pode melhorar os resultados dos investidores. Mas o ponto essencial é o seguinte: o fato de uma classe de ativos ter estado anteriormente atrás da corda de veludo não garante que ela vá gerar retornos mais altos daqui para frente. Isso é especialmente verdadeiro se bilhões de dólares em ativos de investidores passarem a inundar o private equity e a dívida privada.

É compreensível ter certa curiosidade sobre o estilo de vida dos ricos e famosos. Mas, quando se trata de investir, há muito a ser dito sobre os méritos de uma abordagem mais frugal — ainda que menos excitante.

Fonte: Morningstar

Traduzido via ChatGPT