“Sinais de excesso no espaço de IA estão aparecendo — e o mercado pode estar maduro para destruição criativa em 2026. Até agora, quantidades enormes de capital foram gastas financiando uma receita futura ainda a ser determinada. Questionamos por quanto tempo o apetite por financiar as esperanças de receita futura irá persistir.”

O que estamos vendo

Os mercados de ações estão a caminho de entregar mais um ano forte de retornos — um feito que parecia implausível durante o auge da volatilidade de abril induzida por tarifas. No momento em que escrevemos, o S&P 500 retornou 18,75% até agora em 2025, deixando o benchmark a uma curta distância de gerar um terceiro retorno anual consecutivo de 20%+. A resiliência do mercado nos últimos anos tem sido notável; mas a história nos diz que esses ambientes fortes de beta não persistem em perpetuidade. De fato, quatro anos consecutivos de ganhos de 20%+ ocorreram apenas uma vez antes: de 1995 a 1999.

Continuamos a acreditar que hedge funds desempenharão um papel valioso nas carteiras dos investidores em 2026, independentemente da direção final do mercado. Se os mercados continuarem subindo, acreditamos que hedge funds conquistaram um lugar nas carteiras dos investidores por mérito próprio: o HFRI Fund Weighted Composite Index gerou um retorno anualizado de 9,12% desde o início, quase igualando o retorno anual médio do S&P 500 de 9,67%, porém com uma fração da volatilidade. Mas, se virmos evidências de destruição criativa no espaço de inteligência artificial — o principal motor por trás dos retornos de ações nos últimos anos — ou se outras incertezas macroeconômicas começarem a pesar sobre os mercados de forma mais ampla, os investidores devem recorrer a hedge funds para oferecer uma fonte de diversificação que faz muita falta em muitas carteiras, dada a correlação elevada entre ações e renda fixa.

O que estamos fazendo

No nível de portfólio, enfatizamos três temas-chave:

- Aumentar o risco ativo enquanto minimizamos o beta de mercado

- Diversificar por estratégia e região o máximo possível para capturar alphas únicos

- Inovar em estruturas de implementação para reter o nível mais alto de alpha possível.

No nível de subestratégia, acreditamos que o ambiente permanece propício tanto para estratégias fundamentais quanto quantitativas de seleção de ações. A dispersão em ações aumentou nos últimos meses, e esperamos que um ambiente impulsionado por fundamentos corporativos individuais persista em 2026. Os mercados internacionais acompanharam as tendências de alta visíveis nos EUA. No entanto, houve um aumento na dispersão tanto na Europa quanto na Ásia, levando ao que acreditamos ser um ambiente rico de stock picking em ambos os lados do portfólio; entretanto, enfatizamos uma abordagem market neutral. Houve um aumento marcado na atividade de mercados de capitais recentemente, melhorando o conjunto de oportunidades para estratégias event driven, o que esperamos que persista ao longo de 2026. Fundos macro discricionários foram um destaque de desempenho em 2025 e estão, acreditamos, bem posicionados para continuar seu desempenho forte, capitalizando a divergência na política de Bancos Centrais, correntes cruzadas geopolíticas e a volatilidade contínua nos mercados de FX, taxas e commodities. A natureza flexível e ágil desses gestores também deve se mostrar útil para oferecer retornos convexos se os mercados enfrentarem volatilidade episódica.

O que estamos monitorando

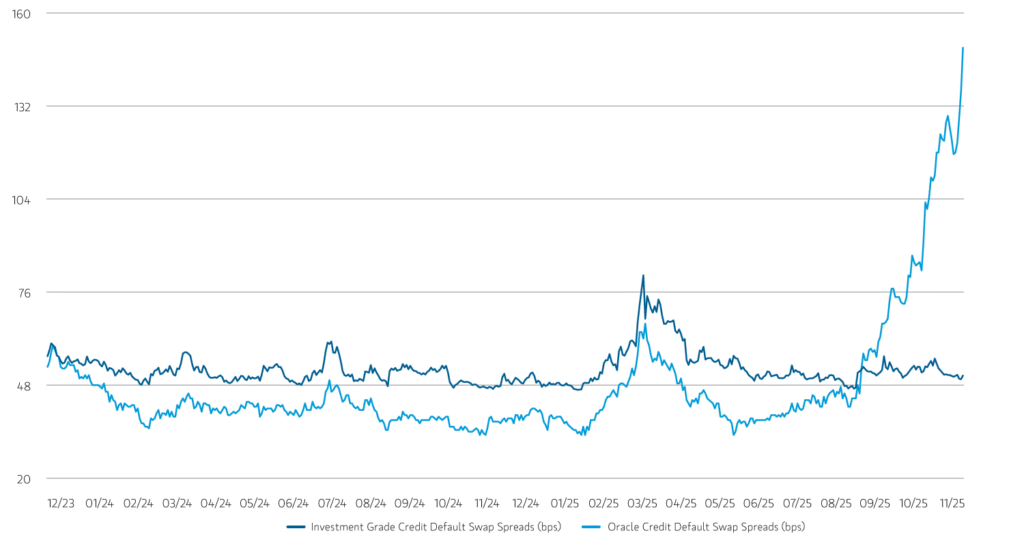

Embora reconheçamos a natureza poderosa da inteligência artificial e reconheçamos que muitas empresas estão bem posicionadas para se beneficiar dessa tecnologia transformadora, estamos monitorando de perto os desenvolvimentos neste espaço. Sinais de excesso estão aparecendo — e o mercado pode estar maduro para um período de destruição criativa em 2026. Até agora, quantidades enormes de capital foram gastas financiando uma quantidade de receita futura ainda a ser determinada. Questionamos por quanto tempo o apetite irá persistir para continuar financiando as esperanças de receitas futuras. Vimos algumas rachaduras começando a se formar: o CEO da OpenAI, Sam Altman, emitiu um “Code Red” aos funcionários para melhorar o ChatGPT, enquanto os mercados de CDX nos dizem que os investidores estão ficando cansados dos níveis de dívida emitida para financiar o boom de IA.

Caso essas dinâmicas persistam ou se ampliem, acreditamos que hedge funds estariam bem posicionados para capitalizar um período de “shakeout” [eliminação/saída de participantes mais fracos do mercado], se e quando isso acontecer. Isso não ficaria necessariamente limitado a uma história de ações, embora a capacidade dos hedge funds de explicitamente assumir e monetizar visões negativas sobre ativos ao ficar vendido (short) seja uma característica única e potente, oferecendo mais potencial de geração de alpha do que investidores apenas comprados (long-only). Usando a história como guia, lembramos que, no período após o estouro das telecoms no início dos anos 2000, hedge funds empregaram uma variedade de estratégias — de crédito de valor relativo (relative value credit) a arbitragem de conversíveis (convertible arbitrage) e arbitragem de estrutura de capital (capital structure arbitrage), além de potenciais oportunidades distressed.

Investidores ficam cansados da emissão de dívida relacionada a IA

Fonte: Bloomberg. Dados de 31 de dezembro de 2023 a 12 de dezembro de 2025. Desempenho passado não é garantia de resultados futuros. Credit default swap (CDS) é um acordo de swap financeiro no qual o vendedor do CDS compensará o comprador (o credor do empréstimo de referência) no caso de inadimplência do empréstimo (pelo devedor) ou outro evento de crédito.

Fonte: Morgan Stanley

Traduzido via ChatGPT