Principais conclusões

- Os preços do ouro dispararam em 2025, impulsionados pela incerteza em torno de tarifas e pela forte demanda de ETFs e bancos centrais.

- Olhando adiante, a perspectiva para 2026 e 2027 para o metal permanece otimista (bullish). Espera-se que os preços avancem em direção a US$ 5.000/oz até o quarto trimestre de 2026, com US$ 6.000/oz como possibilidade no horizonte mais longo.

- A demanda de bancos centrais e investidores por ouro deve permanecer forte, com média de 585 toneladas por trimestre em 2026.

Os preços do ouro continuarão a atingir máximas históricas em 2026?

Os preços do ouro registraram ganhos contínuos em 2025, subindo até 55% e ultrapassando US$ 4.000/oz pela primeira vez em outubro. Preocupações com o comércio, redução da demanda pelo dólar americano e aumento das compras por bancos centrais se combinaram para criar condições ideais para essa alta histórica.

Após a alta explosiva liderada pela demanda observada ao longo de 2025, qual é a perspectiva para os preços do ouro em 2026 e além?

“Embora este rali do ouro não tenha sido, e não será, linear, acreditamos que as tendências que estão impulsionando essa reprecificação para cima nos preços do ouro não se esgotaram”, disse Natasha Kaneva, chefe de Estratégia Global de Commodities do J.P. Morgan. “A tendência de longo prazo de diversificação de reservas oficiais e de investidores para o ouro ainda tem espaço para avançar. Esperamos que a demanda por ouro empurre os preços em direção a US$ 5.000/oz até o fim de 2026.”

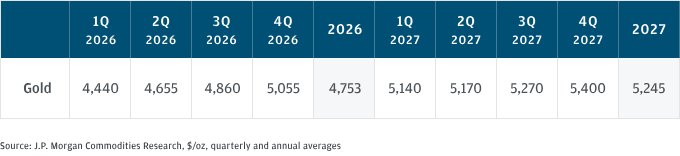

No geral, a J.P. Morgan Global Research projeta que os preços tenham média de US$ 5.055/oz no trimestre final de 2026, subindo em direção a US$ 5.400/oz até o fim de 2027.

Projeções de preço do ouro

Tradicionalmente, um dólar mais fraco e juros mais baixos nos EUA aumentam a atratividade do bullion [ouro físico em barras] que não rende juros (non-yielding). Incerteza econômica e geopolítica também tendem a ser fatores positivos para o ouro, devido ao seu status de porto seguro (safe-haven) e à capacidade de permanecer uma reserva confiável de valor. Ele tem baixa correlação com outras classes de ativos, podendo atuar como seguro durante quedas de mercado e períodos de estresse geopolítico.

Mas, dado o conjunto diverso e fluido de vetores de demanda do ouro no momento, o metal tem servido recentemente tanto como um hedge contra desvalorização (debasement hedge) — ou uma forma de proteção contra a perda do poder de compra de uma moeda devido à inflação ou à desvalorização cambial — quanto em seu papel mais tradicional como concorrente sem rendimento (non-yielding) aos Treasuries dos EUA e a fundos do mercado monetário (money market funds).

“No terceiro trimestre de 2025, a demanda de ouro por parte de investidores (ETFs, futuros, barras e moedas) e bancos centrais totalizou cerca de 980 toneladas, mais de 50% acima da média dos quatro trimestres anteriores”, disse Gregory Shearer, chefe de Estratégia de Metais Básicos e Preciosos do J.P. Morgan.

Após as recentes altas de preços, o salto de demanda é ainda mais marcante sob uma ótica nocional, já que cerca de 950 toneladas equivalem a aproximadamente US$ 109 bilhões de entrada trimestral de demanda a preços médios do ouro de US$ 3.458/oz no terceiro trimestre de 2025 — cerca de 90% acima da média dos quatro trimestres anteriores.

Quem serão os principais compradores de ouro em 2026?

Após a escalada incessante do ouro, alguns investidores questionaram quem serão os principais compradores de ouro em 2026. Sustentando as projeções de preço da J.P. Morgan Global Research está a continuidade de forte demanda por ouro por parte de investidores e bancos centrais, projetada para média de cerca de 585 toneladas por trimestre.

“Continuamos a nos apoiar na relação entre toneladas de demanda trimestral de investidores e bancos centrais e preços para derivar nossa projeção de preço do ouro”, disse Shearer.

Como regra prática, essa relação — que explica cerca de 70% da variação trimestre a trimestre (qoq) no preço do ouro — implica que cerca de 350 toneladas ou mais de demanda líquida trimestral de investidores e bancos centrais é necessária para que os preços do ouro subam a cada trimestre. Cada 100 toneladas acima de 350 valem cerca de uma alta de 2% qoq no preço do ouro.

“Olhando para 2026, vemos em média cerca de 585 toneladas de demanda trimestral de investidores e bancos centrais, composta por cerca de 190 toneladas por trimestre de bancos centrais, 330 toneladas por trimestre em demanda por barras e moedas e 275 toneladas de demanda anual de ETFs e futuros, principalmente concentrada no início do próximo ano (front-loaded)”, acrescentou Shearer.

Bancos centrais

Mesmo com três anos consecutivos de mais de 1.000 toneladas de compras de ouro por bancos centrais, a tendência estrutural de maior compra por bancos centrais ainda tem espaço para avançar em 2026, segundo a J.P. Morgan Global Research.

Espera-se cerca de 755 toneladas de compras de bancos centrais em 2026 — um passo abaixo do pico dos últimos três anos de mais de 1.000+ toneladas, mas ainda elevado quando comparado às médias pré-2022, que estavam mais próximas de 400–500 toneladas.

Essa queda é mais uma mudança mecânica no comportamento dos bancos centrais do que uma mudança estrutural. Com preços em torno de US$ 4.000/oz e acima disso, os bancos centrais simplesmente não precisam comprar tantas toneladas de ouro para levar sua participação de ouro ao percentual desejado.

“Acreditamos que a demanda de bancos centrais permanecerá elevada no próximo ano e ficamos encorajados pela forte compra no terceiro trimestre de 2025, mesmo com preços do ouro muito mais altos”, disse Shearer.

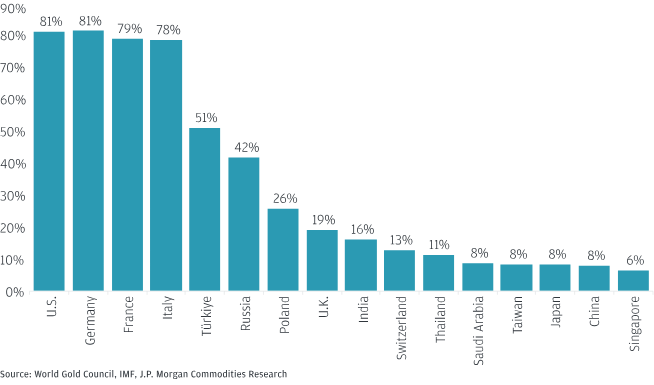

Ouro como percentual do total de reservas em uma seleção de bancos centrais

A diversificação para longe das reservas em USD, embora ainda moderada, vem se acelerando nos últimos anos, segundo dados da Currency Composition of Official Foreign Exchange Reserves (COFER) do International Monetary Foundation (IMF).

Globalmente, as reservas de ouro dos bancos centrais somam quase 36.200 toneladas e representam quase 20% das reservas oficiais, acima de cerca de 15% no fim de 2023, segundo dados reportados do IMF até o fim de 2024.

Se bancos centrais com participação reportada de ouro abaixo de 10% elevassem suas reservas de ouro para 10% a um preço de US$ 4.000/oz, isso exigiria uma realocação nocional para o ouro de cerca de US$ 335 bilhões, ou o equivalente a cerca de 2.600 toneladas de compras.

Mesmo a US$ 5.000/oz, o mesmo exercício resulta em uma realocação nocional para o ouro de US$ 194 bilhões, ou o equivalente a 1.200 toneladas de compras.

“Com isso em mente, continuamos a monitorar os maiores detentores de reservas com participação reportada de ouro abaixo de 10%. O Brasil reportou compras de 15 toneladas em setembro e mais 16 toneladas em outubro, enquanto o Bank of Korea também discutiu publicamente ‘planos para considerar compras adicionais de ouro sob uma perspectiva de médio a longo prazo’”, disse Shearer.

Ao mesmo tempo, alguns dos maiores compradores nos últimos anos têm sido bancos centrais cujas reservas de ouro já excedem 10%. De acordo com um estudo do BIS de 2020, bancos centrais em mercados emergentes (EM) ou aqueles que usam moedas de commodities se beneficiam de manter mais de 20% de suas reservas em ouro, pois isso oferece forte proteção contra risco cambial.

Investidores

Os bancos centrais não foram os únicos a aumentar sua participação relativa de reservas em ouro nos últimos anos, e a demanda de investidores também deve se expandir.

Nos mercados financeiros de ouro, o posicionamento de investidores em futuros permanece comprado (long), ou com a expectativa de que o preço suba em valor no futuro.

Embora seja o componente mais rápido do ponto de vista de fluxos (flows), o posicionamento em futuros é apenas uma parte relativamente pequena do conjunto mais amplo de posições de investidores em ouro, que também inclui ETFs de ouro e posições físicas em barras e moedas.

A J.P. Morgan Global Research projeta demanda robusta e contínua de investidores por ouro, com cerca de 250 toneladas de entradas (inflows) em ETFs esperadas em 2026, enquanto a demanda por barras e moedas está novamente pronta para superar um nível elevado de 1.200 toneladas de demanda anual.

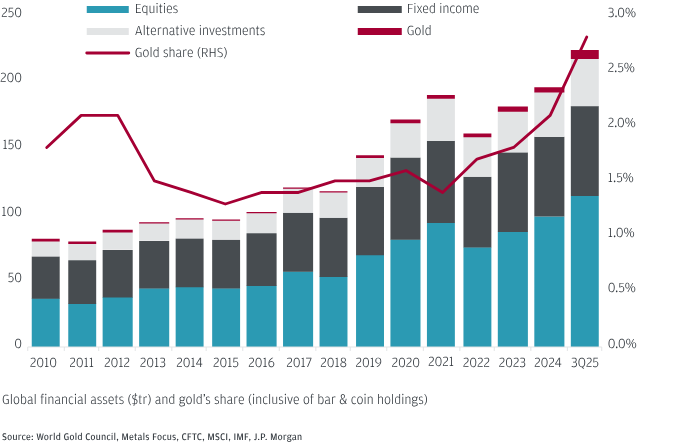

Investidores agora mantêm 2,8% do AUM em ouro

Até o fim de setembro, impulsionadas pela forte alta de preços e por entradas robustas de investidores, as posições de investidores em ouro (via ETFs, barras e moedas, e futuros de COMEX) chegaram a cerca de 2,8% do total de ativos sob gestão (AUM) em ações, renda fixa (ex-reservas de bancos centrais) e alternativos.

“Embora a participação do ouro no AUM total de investidores tenha crescido cerca de um ponto percentual nos últimos dois anos à medida que preços e demanda aumentaram, ainda vemos potencial para que essa participação suba em direção a 4–5% nos próximos anos”, observou Shearer.

“Acreditamos que a demanda de bancos centrais permanecerá elevada no próximo ano e ficamos encorajados pela forte compra no terceiro trimestre de 2025, mesmo com preços do ouro muito mais altos. – Gregory Shearer, Chefe de Estratégia de Metais Básicos e Preciosos, J.P. Morgan

Historicamente, as posições em ETFs são impulsionadas principalmente por mudanças nas taxas de juros, já que juros mais baixos aumentam a atratividade do ouro sem rendimento (non-yielding) como um ativo livre de risco (risk-free asset).

Os ETFs de ouro podem continuar a atrair entradas nos próximos meses com base na expectativa de um ciclo de afrouxamento (easing) do Federal Reserve (Fed), sustentando os preços. Isso também estaria alinhado com o padrão usual do ouro nos estágios iniciais de cortes de juros do Fed: após uma breve queda e um período de estabilidade por dois a três meses após o primeiro corte, os preços do ouro normalmente voltam a subir a partir do quarto mês em diante.

“Olhando mais adiante, achamos que parte da performance superior deste ano das posições em ETFs de ouro versus as expectativas, com base apenas em mudanças nos yields [rendimentos] dos EUA, é sintomática de uma tendência mais estrutural de maior diversificação de investidores para o ouro”, observou Shearer.

Há também mais potencial para que a base de proprietários de ouro cresça no próximo ano, com fontes que vão de seguradoras chinesas à esfera cripto.

“Embora cronometrar com precisão os catalisadores e as entradas que empurrarão os preços para cima siga difícil, continuamos com forte convicção de que a demanda por ouro terá poder de fogo suficiente para continuar empurrando os preços em direção a US$ 5.000/oz em 2026”, disse Shearer.

“Se é que algo, achamos que nossas premissas de demanda de investidores podem estar no lado conservador. Descrevemos um cenário em que, se a diversificação de apenas 0,5% das posições estrangeiras em ativos dos EUA para o ouro ocorresse, isso seria demanda nova suficiente para levar os preços a US$ 6.000/oz. Com a oferta de minas de ouro relativamente inelástica e lenta para responder a esses preços mais altos e com a demanda devendo permanecer robusta, o risco continua inclinado para alcançar esse alvo de múltiplos anos muito mais rápido do que o esperado”, acrescentou Shearer.

Fonte: JPMorgan Insights

Traduzido via ChatGPT