Mega negócios e IPOs devem impulsionar 2026 recorde para os mercados de capital de ações da Ásia-Pacífico

Após um 2025 espetacular, investidores e originadores de operações na Ásia-Pacífico (APAC) entram em 2026 com grandes expectativas. Com um recorde de US$ 334 bilhões captados¹ — representando mais de um terço dos volumes globais de equity capital markets (ECM) [mercados de captação de capital via ações], a APAC emergiu como uma potência global em ECM, com um pipeline robusto já montado para o ano seguinte.

“Apesar de bolsões de volatilidade, vemos um pipeline forte avançando para 2026, à medida que o interesse crescente em temas mais amplos de IA, lucros resilientes e um suporte de política mais claro impulsionam IPOs ativos, listagens cross border e financiamentos sob medida em toda a região”, disse Peihao Huang, head de equity capital markets para Ásia-Pacífico no J.P. Morgan.

Seis tendências para observar na captação de capital via ações na Ásia-Pacífico

- O boom de IPOs deve continuar em 2026

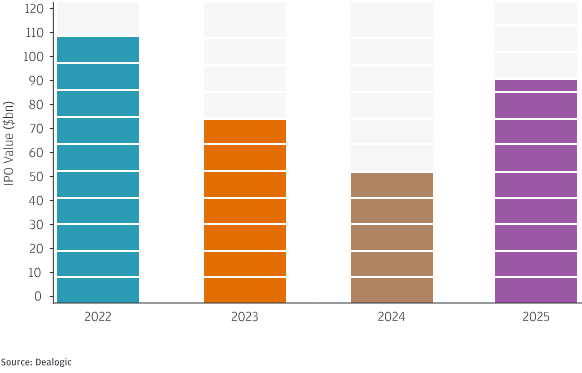

Em 2025, os recursos captados em IPOs na APAC saltaram para US$ 90 bilhões² (+73% ano a ano), com Hong Kong/China e Índia respondendo por mais da metade da atividade da região. Hong Kong liderou com 32% dos volumes de IPO, enquanto a Índia registrou seu maior total anual da história, com 25%, entregando cinco IPOs de US$ 1 bilhão+.

Entre as operações emblemáticas esteve o IPO de US$ 1,3 bilhão da unidade indiana da LG Electronics, no qual o J.P. Morgan atuou como senior book running lead manager e domestic marketing coordinator, atraindo cerca de US$ 50 bilhões em ofertas — um recorde de quase duas décadas — destacando a forte liquidez doméstica e a elevada demanda por listagens de large caps. No Japão, o J.P. Morgan também atuou como joint global coordinator e joint bookrunner no IPO global de US$ 3 bilhões da JX Advanced Metals, o maior no Japão desde dezembro de 2018, segundo a Dealogic.

O momentum também se espalhou para além dos maiores hubs, com o J.P. Morgan atuando como joint lead manager, book runner e underwriter no IPO de US$ 488 milhões da GemLife, a maior listagem na bolsa australiana (ASX) em 2025. A LG CNS captou US$ 823 milhões em seu IPO, a maior listagem de tecnologia na Coreia desde 2022, com o J.P. Morgan atuando como joint bookrunner e co-manager.

O pipeline de IPOs para 2026 segue robusto nos principais mercados da APAC, com diversas transações de alto perfil esperadas, à medida que emissores aproveitam condições construtivas de mercado. Monetizações estratégicas por patrocinadores financeiros, companhias e founders/promoters devem sustentar os volumes de IPO.

Espera-se que a diversidade setorial continue, com tecnologia, industriais e financeiros liderando a composição.

O volume de operações de IPO na Ásia-Pacífico subiu 73%, superando US$ 90 bilhões em 2025

2. Hong Kong/China e Índia estão liderando o movimento

A APAC captou US$ 334 bilhões em ECM em 2025³, representando 34% dos volumes globais — a maior participação no pós-Covid. Hong Kong/China se recuperou de forma acentuada, contribuindo com US$ 169 bilhões⁴, reancorando a atividade regional da APAC. A Índia manteve seu momentum com US$ 68 bilhões, agora com uma formidável fatia de 20% de todos os volumes de ECM da APAC — acima de uma média de 9% ao ano no período de 2019-2023.

Hong Kong/China estão posicionados para força contínua em 2026, com fluxo sustentado de operações esperado para ancorar os volumes regionais. O pipeline da Índia também permanece robusto, apoiado por profunda liquidez doméstica e participação estrangeira contínua.

Outros ventos favoráveis regionais incluem as reformas de governança no Japão, a diversificação de cadeias de suprimentos na ASEAN e a clareza regulatória na Coreia do Sul, todos apoiando emissões de maior qualidade.

- Mega operações de US$ 1 bilhão+ em destaque para 2026

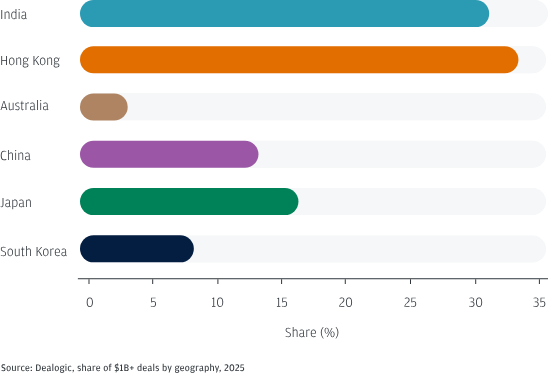

2025 foi um ano recorde para operações jumbo em ECM, com cerca de 61 transações acima de US$ 1 bilhão — quase o dobro do ano anterior e o maior número desde 2022. Hong Kong liderou a atividade de grandes operações, seguido pela Índia, que registrou seu maior total anual de transações jumbo da história.

Entre os maiores blocks e placements do ano, o J.P. Morgan atuou como joint overall coordinator e joint placing agent no top-up placement de US$ 5,5 bilhões da Xiaomi Corporation — o maior placement global de ações de tecnologia desde abril de 2021. O banco também apoiou o placement institucional de US$ 2,6 bilhões do Goodman Group, a segunda maior captação institucional já executada na Austrália, mostraram dados da Dealogic, e atuou como sole placement agent em accelerated bookbuilds do Singtel/Bharti Group totalizando US$ 2,7 bilhões, estendendo um longo histórico com o grupo.

Em 2026, espera-se que a proporção de ofertas de US$ 1 bilhão+ permaneça alta, complementada por emissões consistentes de mid caps. Grandes operações continuarão a ancorar os volumes do mercado, refletindo a confiança dos emissores e o apetite dos investidores por escala.

Hong Kong respondeu por 33% dos mega negócios de US$ 1 bilhão+ da APAC em 2025

4. Mercados privados de capital estão em um ponto de inflexão

Aproveitando o momentum do ano passado, os mercados privados de capital na região entram em 2026 em um genuíno ponto de inflexão, marcado por uma recuperação constante. O rebound é ancorado por entradas relevantes de capital em IA e infraestrutura relacionada a IA e por um cenário de IPO revitalizado — particularmente em Hong Kong e China.

Empresas em toda a região estão recorrendo cada vez mais a fontes privadas de financiamento para crescimento, expansão e transações estratégicas, buscando ganhar escala e consolidar moats [vantagens competitivas defensáveis] antes do IPO, à medida que mudanças nas preferências dos investidores remodelam o cenário de financiamento.

Em 2025, o volume de transações nos mercados privados de capital da APAC alcançou US$ 48 bilhões, marcando o primeiro crescimento positivo ano a ano (+15%) desde o pico do mercado em 2021. O J.P. Morgan apoiou o investimento de US$ 1,3 bilhão em preferred equity da Princeton Digital Group por parte da Stonepeak — uma das maiores captações de equity para data centers na Ásia-Pacífico — reforçando a forte demanda de capital privado por infraestrutura digital.

“IA e infraestrutura de IA devem continuar gerando transações marquee, refletindo forte interesse dos investidores e pools profundos de capital privado global”, disse Huang.

A atividade de pre-IPO e late-stage growth equity deve acelerar à medida que os volumes de IPO se recuperam e as janelas se estabilizam, atraindo investidores globais de crescimento de volta à região e elevando as alocações.

“Seguindo tendências nos EUA e na Europa, o capital privado na APAC está pronto para emergir como um caminho alternativo proeminente para liquidez para patrocinadores buscando saídas parciais antes de IPOs — adicionando opções flexíveis em um ambiente de mercado mais dinâmico”, acrescentou Huang.

- Tecnologia, industriais e financeiros são os setores para acompanhar

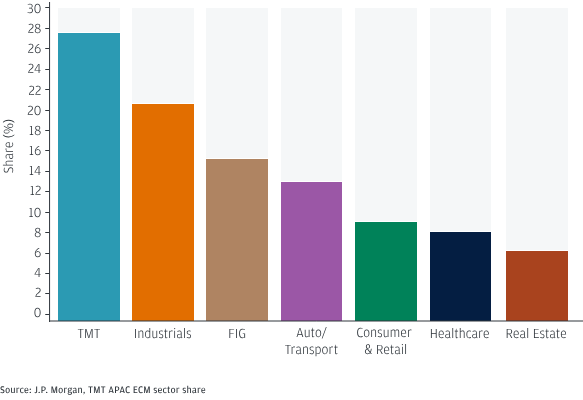

O setor de tecnologia, mídia e telecomunicações (TMT) liderou o ECM da APAC em 2025, com a maior participação setorial em cada um de Índia, Hong Kong, China, Japão e Coreia do Sul. Industriais e o grupo de instituições financeiras (FIG) vieram logo atrás, com volumes significativos na Austrália, no Sudeste Asiático e em outros mercados-chave.

Espera-se que as emissões em TMT permaneçam elevadas, impulsionadas pelo ciclo de investimento em IA e pela construção de infraestrutura digital. A atividade da China deve se inclinar para IA e autossuficiência, enquanto a tecnologia “new-age” da Índia deve elevar os volumes.

“Estamos vendo perto de metade do fluxo recente de operações ligado à infraestrutura de IA — abrangendo tecnologia, energia, renováveis, industriais e software. Para investidores globais e locais, a Ásia-Pacífico oferece exposição atraente em hardware, semicondutores, equipamentos para data centers, armazenamento de energia e soluções industriais mais amplas”, disse Huang.

A força do ECM na Austrália será ancorada por recursos naturais, enquanto a oferta no setor de instituições financeiras será apoiada por necessidades de capital regulatório e por um pano de fundo de taxas em estabilização. Healthcare e nomes da “nova economia” também estão emergindo como categorias-chave, à medida que a lucratividade melhora e a escala acelera.

Tecnologia respondeu por 28% da atividade de mercados de capital via ações da APAC em 2025

- O momentum nas emissões equity-linked está ganhando força

Produtos equity-linked — como convertible (CB) e exchangeable bonds (EB) — viram demanda crescente em 2025, à medida que mais emissores de primeira viagem na APAC passaram a apreciar os benefícios desse produto de financiamento.

Os volumes equity-linked na APAC alcançaram US$ 33 bilhões em 2025, com Hong Kong e China respondendo por 64% da atividade. A composição setorial ficou fortemente concentrada nas principais indústrias de tecnologia (52%), financeiros (16%) e industriais (13%). Grandes emissões se destacaram, com um total de 23 operações de convertíveis de US$ 500 milhões+ — com Hong Kong/China respondendo por 14 delas.

Os volumes de ofertas equity-linked na APAC alcançaram US$ 33 bilhões em 2025⁵, com Hong Kong e China respondendo por 64% da atividade. A composição setorial ficou fortemente concentrada nas principais indústrias de tecnologia (52%), financeiros (16%) e industriais (13%). Grandes emissões se destacaram, com um total de 23 operações de convertíveis de US$ 500 milhões+ — com Hong Kong e China respondendo por 14 delas.

Bonds convertíveis e exchangeable de cupom zero voltaram a ser favorecidos, representando 62% do volume de emissões da APAC. O J.P. Morgan esteve na linha de frente, liderando operações marcantes para nomes blue chip, incluindo Alibaba (US$ 3,2 bilhões e CB US$ 1,5 bilhão EB), CPIC (US$ 2,0 bilhões CB), MakeMyTrip (US$ 1,4 bilhão CB e US$ 1,6 bilhão follow-on), Grab (US$ 1,5 bilhão CB) e Baidu (US$ 2,0 bilhões EB em Trip.com), segundo a Dealogic.

O momentum continua a se fortalecer, com três grandes emissões nas primeiras semanas de 2026: o J.P. Morgan foi joint global coordinator e joint bookrunner no CB de cupom zero de US$ 600 milhões da J&T Global Express; joint global coordinator e sole international bookrunner no sukuk exchangeable de estreia de US$ 300 milhões do PNB em Gamuda (compatível com a Sharia, equity-linked); e lead left bookrunner e sole global coordinator no CB de cupom zero de US$ 368 milhões da XtalPi.

“Olhando para 2026, esperamos atividade robusta contínua em toda a APAC, à medida que emissores adotam cada vez mais soluções equity-linked como parte de seu toolkit de corporate finance. A flexibilidade na estruturação de termos as torna um instrumento poderoso de funding para empresas em todo o espectro de crédito”, disse Huang.

Fonte: JPMorgan Insights

Traduzido via ChatGPT