Como os mercados reagiram uma semana após o Federal Reserve cortar juros?

Uma semana após o Federal Reserve (Fed) retomar seu ciclo de cortes, o momentum de mercado arrefeceu — mas a economia, não. Ao longo da semana, o S&P 500, o S&P 500 equal-weight (ponderação igual) e o S&P 400 recuaram; os rendimentos dos títulos do Tesouro dos EUA ficaram um pouco mais altos ao longo da curva e o dólar americano se fortaleceu — um leve esfriamento dos animal spirits [ânimo dos investidores].

Então vieram dados mais fortes do que o esperado. Dois números se destacaram:

- Revisões de crescimento surpreenderam para cima: o Produto Interno Bruto (PIB) do 2º tri de 2025 ficou em 3,8% na terceira estimativa, versus 3,3% esperados. Embora oscilações do comércio possam mexer com o número principal, essa revisão para cima foi majoritariamente sobre um consumo mais forte (+2,5% vs. 1,7%) — em resumo, o consumidor permanece sólido.

- O mercado de trabalho segue resiliente: os pedidos iniciais e contínuos de seguro-desemprego vieram abaixo das projeções — evidência de um mercado de trabalho que desacelerou, mas não cedeu.

A conclusão: um pouco de “boa notícia é má notícia”. Um crescimento mais firme aumenta o risco de uma inflação mais persistente e de um ritmo de cortes mais gradual e raso. Dito isso, os investidores ainda precificam mais um a dois cortes neste ano — e nós concordamos. O Fed continua guiado pelos dados que chegam, com riscos em ambos os lados.

Nesse contexto — e com setores defensivos superando setores de crescimento nesta semana — a mudança de tom do mercado torna oportuno abordar uma preocupação recorrente: estamos em uma bolha de inteligência artificial (IA)?

O que estamos observando em um possível estouro de bolha de mercado de IA

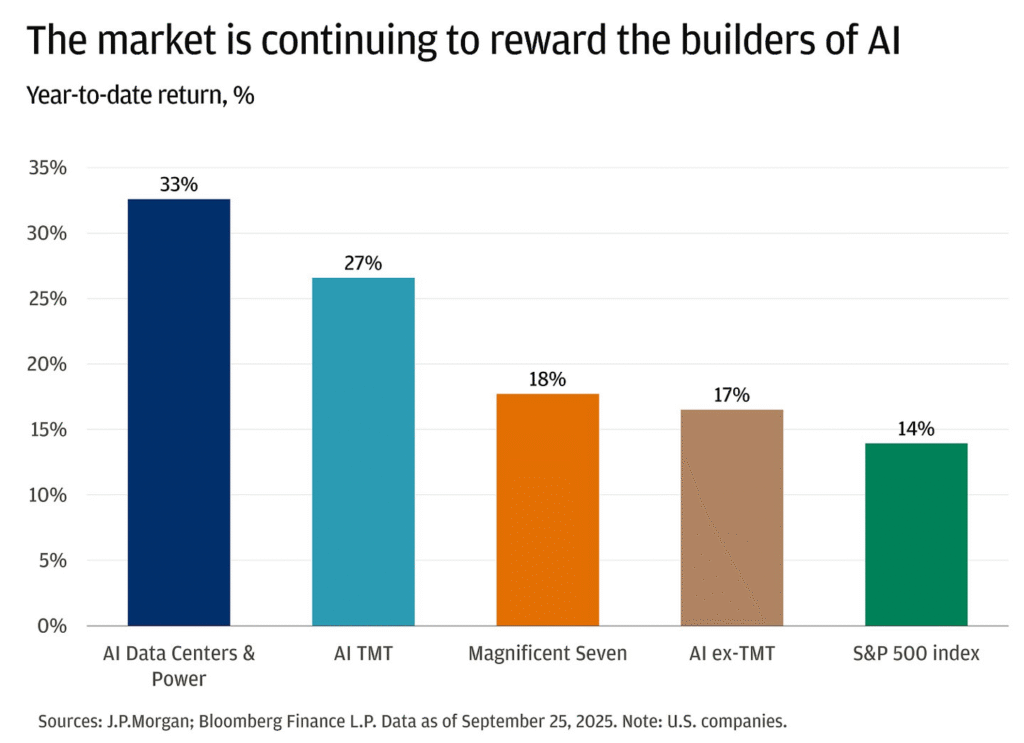

No espaço de ações, seguimos abraçando o tema de IA. Todos os sinais ainda apontam para gastos de capital (capex) robustos e geração de lucros. Hiperescaladores (hyperscalers) dos EUA, data centers e fornecedoras de energia retornaram mais que o dobro do S&P 500 no acumulado do ano e continuamos a destacar tecnologia e utilities como dois de nossos setores preferidos.

Dado quão central a IA se tornou para a alta das ações — empresas de tecnologia incluindo Amazon, Google, Tesla e Meta agora compõem cerca de 50% do S&P 500 — e seu impacto crescente na economia, é justo perguntar: isso é real ou estamos em outra bolha? É uma pergunta que ouvimos com frequência de clientes e que também fazemos a nós mesmos regularmente. Aqui estão quatro sinais que estamos observando para garantir que a tese de IA esteja assentada em bases sólidas.

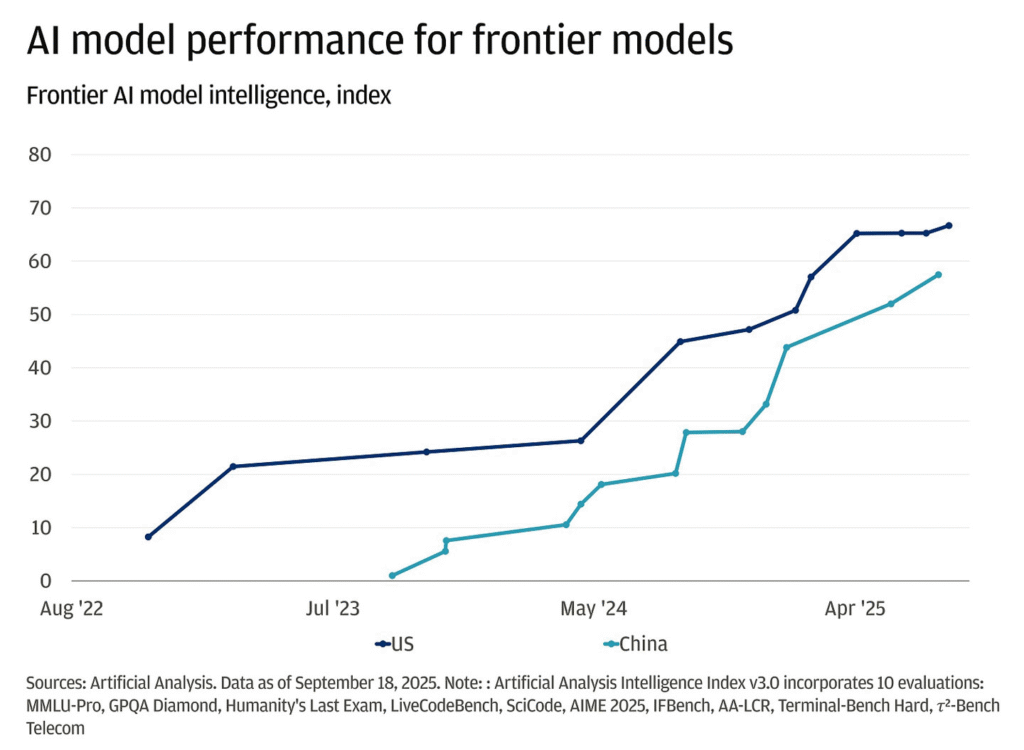

Os modelos continuam melhorando e exigem mais poder computacional

Seria preocupante se os modelos mais novos de IA não estivessem performando melhor do que seus predecessores, ou se exigissem menos poder para apenas pequenas melhorias — o que sugeriria que os hyperscalers podem estar gastando demais. Em vez disso, estamos vendo sinais promissores: modelos líderes tanto dos EUA quanto da China continuam a melhorar e o poder computacional necessário para treiná-los segue aumentando.

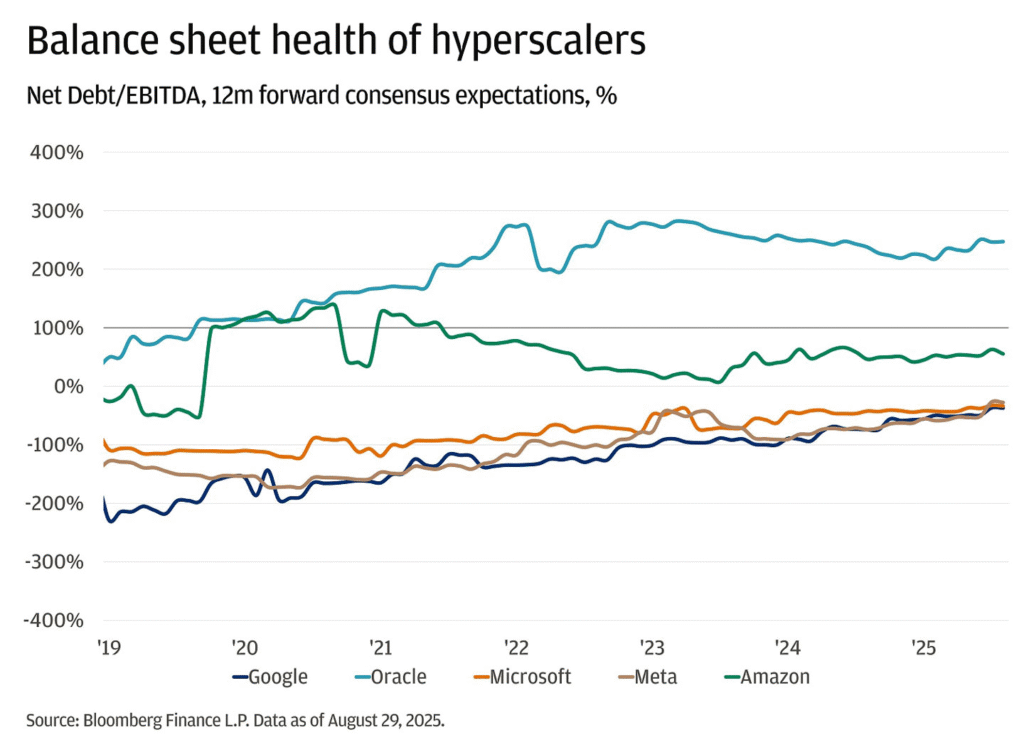

Fundamentos sólidos e capex comedidos não mostram sinais de bolha de investimento em IA

O investimento contínuo em IA só é sustentável se houver capital suficiente e nenhum sinal de sobreinvestimento. Com exceção da Oracle, os principais hyperscalers que constroem infraestrutura de dados de IA têm menos dívida no balanço do que geram de lucro e três de cinco possuem caixa excedente.

O volume de capex alocado em IA permanece baixo em comparação a períodos anteriores de investimento pesado, como telecomunicações antes da bolha da internet e energia durante o boom do shale e do fracking. No pico, o capex de telecomunicações atingiu 2,67% do PIB, enquanto energia chegou a 4,75%. Em contraste, o ciclo atual de IA está em apenas 1,05%.

Valuations e retornos de ofertas públicas iniciais permanecem contidos

À medida que os lucros foram sendo reportados, os múltiplos de preço das maiores empresas de IA na verdade caíram em relação tanto ao mercado mais amplo quanto a bolhas anteriores. De fato, os múltiplos Preço/Lucro (P/L) das maiores empresas de IA estão agora abaixo de sua média dos últimos 10 anos. Mesmo os retornos de IPOs recentes — que historicamente coincidem com períodos de entusiasmo máximo — ainda não registraram uma alta significativa. O retorno em 12 meses está atualmente em 3,8%, comparado a uma média de 5 anos de 10%.

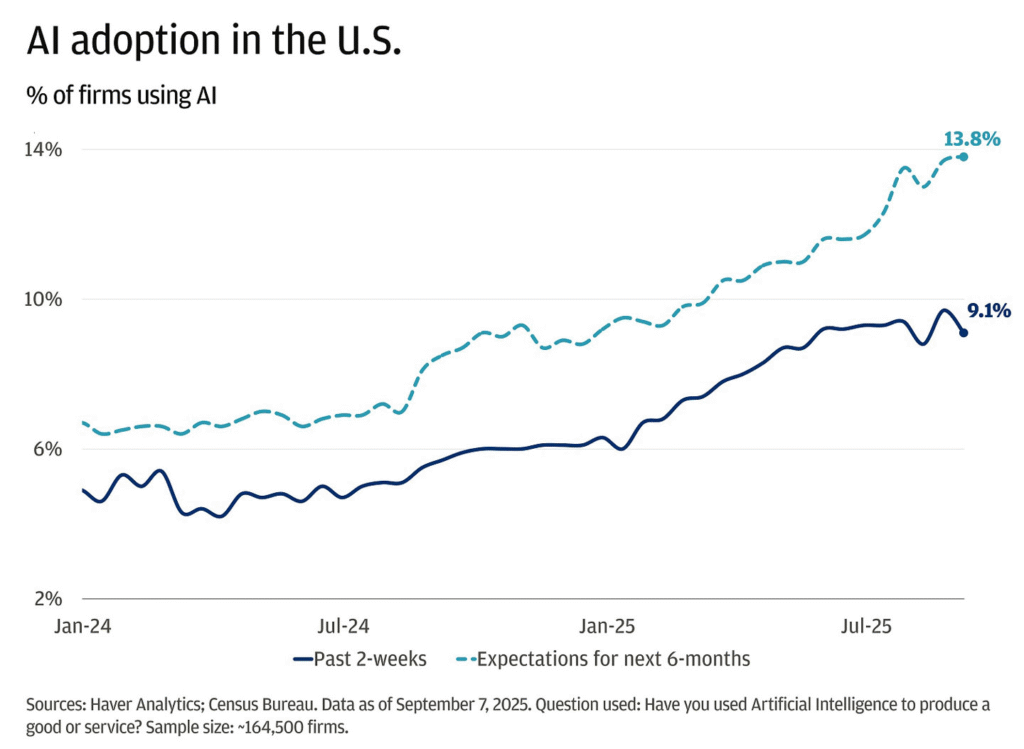

Ainda há bastante pista para a adoção de IA

Segundo uma pesquisa recente do Census Bureau, a adoção de IA nos EUA saltou 60% ao longo do último ano, mas apenas 9,1% das empresas relatam usar ativamente a tecnologia para produzir bens ou serviços — deixando bastante espaço para crescimento adicional. Vale notar que a pesquisa pergunta: “Você usou Inteligência Artificial para produzir um bem ou serviço?” Essa formulação é desenhada para capturar empresas usando IA de forma produtiva e será menor do que outras medidas de adoção de IA baseadas em gastos com IA. Por exemplo, o índice Ramp AI mede o número de empresas que pagam por assinaturas de IA e apresenta taxas de adoção de até 44,5%. Embora o gasto seja importante, acreditamos que, em última instância, serão os bens e serviços produzidos a partir da IA que destravarão os ganhos de produtividade para a economia.

Em suma, a IA permanece um tema secular que recomendamos perseguir. Com o recente corte de juros do Fed, custos de financiamento mais baixos e valorações acionárias mais altas estão tornando projetos intensivos em capital mais atraentes, alimentando mais investimento e adoção em todo o ecossistema de IA. À medida que a infraestrutura e o uso de IA continuam a se expandir, vemos um ciclo de crescimento e oportunidade que se retroalimenta.

Fonte: JPMorgan Insights

Traduzido via ChatGPT