Mercados dos EUA registraram ganhos modestos

Os mercados atravessaram uma semana mista, porém resiliente, com os principais índices apresentando ganhos modestos. O S&P 500 encerrou a semana levemente em alta, levando o índice quase de volta às máximas históricas. Os dados macroeconômicos traçaram um quadro nuançado: as folhas de pagamento privadas do ADP recuaram inesperadamente, reforçando a narrativa dovish [mais acomodatícia em termos de política monetária] antes da reunião do Federal Open Market Committee (FOMC) na próxima semana, na qual um corte de juros agora é amplamente esperado. Os primeiros dados de vendas para o período de compras de fim de ano são sólidos, mas os varejistas relatam pressão entre consumidores de baixa renda.

A inteligência artificial (IA) continua no centro das atenções, já que as manchetes desta semana destacam tanto inovação quanto fragmentação:

- A OpenAI está prestes a lançar um novo modelo de reasoning [raciocínio], em uma tentativa de recuperar a liderança técnica em relação ao Gemini 3.0 do Google, modelo lançado no mês passado e amplamente reconhecido por suas capacidades avançadas.

- A Meta anunciou planos de cortar em até 30% o orçamento de seu grupo de metaverso. Esse movimento sinaliza aos investidores que a empresa está redirecionando recursos para áreas com melhores perspectivas de crescimento.

- As ações da Microsoft recuaram depois que vieram a público relatos de metas e quotas menores de vendas de IA para certas linhas de produto, refletindo resistência dos clientes à adoção acelerada. No entanto, a Microsoft esclareceu que, embora as quotas para algumas ofertas específicas de IA tenham sido reduzidas, as metas de vendas de IA em nível consolidado da companhia não foram cortadas.

De modo geral, os mercados estão equilibrando otimismo em relação ao afrouxamento monetário e aos lucros com cautela quanto a mudanças de política e a persistentes preocupações sobre uma possível bolha de IA. Nesse contexto, um setor se destaca por sua recente reversão: o de saúde.

Setor de saúde como setor preferido para investidores

Recentemente, elevamos saúde para um de nossos setores preferidos — uma mudança digna de nota, dado seu marcado underperformance nos últimos três anos. Essa trajetória foi moldada por diversos ventos contrários:

- “Digestão” da COVID-19 pesando sobre o crescimento de lucros: empresas de ciências da vida e fabricantes de vacinas expandiram capacidade durante a pandemia, apenas para enfrentarem excesso de oferta e pressão sobre lucros à medida que a demanda se normalizou. Por outro lado, operadoras de planos de saúde inicialmente se beneficiaram de custos mais baixos, impulsionados pela redução de consultas médicas durante e imediatamente após a pandemia, mas agora veem despesas crescentes à medida que os pacientes retornam com necessidades mais complexas.

- Risco regulatório comprimindo valuations: a incerteza de política, especialmente em torno de iniciativas de precificação de medicamentos como a proposta de “most-favored nation” para preços de remédios, tem pesado sobre o sentimento dos investidores e sobre as avaliações do setor. Para mais informações sobre os inúmeros fatores de risco (“overhangs”), vale conferir o que o Investment Strategy Chair de Asset & Wealth Management, Michael Cembalest, disse em seu texto Sick as a Dog (PDF).

Então, o que mudou para nos deixar mais positivos? Aqui estão os três principais motivos.

1. Alívio do risco regulatório (“policy overhang”)

Desde a eleição de novembro passado, a incerteza regulatória emergiu como um vento contrário significativo para as avaliações em saúde. A administração Trump introduziu uma série de propostas voltadas a reduzir a lucratividade de diversos segmentos, o que pesou sobre o sentimento dos investidores e contribuiu para compressão de valuations em todo o setor.

Uma das propostas mais impactantes foi a iniciativa de precificação de medicamentos “most-favored nation”, que buscava alinhar os preços de remédios nos EUA aos de outros países desenvolvidos, que em muitos casos são de duas a três vezes menores do que nos EUA, por uma variedade de razões. Se implementada, ela teria afetado de forma relevante a receita e as margens de farmacêuticas e teria efeitos indiretos sobre diversos outros segmentos, como o de ciências da vida.

No entanto, no fim de setembro, a Pfizer se tornou a primeira grande farmacêutica a chegar a um acordo com a administração sobre preços de medicamentos, removendo um risco regulatório relevante. O acordo concedeu ao Medicaid acesso a preços em estilo most-favored-nation e ampliou compras diretas com desconto para pacientes, ajudando a resolver essa preocupação e estabelecendo um precedente para outros. Diversos acordos adicionais se seguiram, ajudando o setor de saúde a se tornar o setor com melhor desempenho no trimestre até o momento (+7% versus +1% do S&P 500). Com a redução desses ventos contrários de política, abre-se agora espaço para que as avaliações do setor se recuperem a partir de níveis comprimidos.

Este gráfico mostra a razão P/L NTM relativa [NTM P/E ratio: preço/lucro projetado para os próximos 12 meses] e o U.S. Healthcare Policy Uncertainty Index de 1990 a 2025.

2. Maior clareza e estabilização dos lucros

Os resultados do terceiro trimestre trouxeram maior clareza incremental sobre a trajetória de crescimento de lucros em alguns dos segmentos mais pressionados. Empresas de ciências da vida e operadoras de planos de saúde vêm mostrando sinais de formação de fundo, à medida que seus mercados finais se estabilizam e elas reprecificam seus livros de seguros, respectivamente, o que lhes permitiu manter o guidance para 2026. A amplitude relativa das revisões de lucros do setor — que mede o equilíbrio entre revisões para cima e para baixo nas estimativas dos analistas — se estabilizou, e as empresas de saúde superaram as estimativas de lucros do 3º trimestre em 13%, bem acima dos 7% do mercado mais amplo e com a maior taxa de “surpresa positiva” em pelo menos dois anos. Isso dá suporte a um cenário mais construtivo para o crescimento de lucros em 2026.

Historicamente, o setor de saúde superou o mercado mais amplo em crescimento de lucros ao longo dos últimos 30 anos. No entanto, nos últimos cinco anos, o setor passou a ficar para trás do mercado em termos de crescimento de lucros. A recente estabilização de lucros e de guidance por parte das líderes do setor sugere que o pior pode ter ficado para trás.

Este gráfico de barras mostra as taxas de crescimento de lucros para os setores S&P 500, Health Care e Info Tech, comparando médias de 30 anos e de 5 anos.

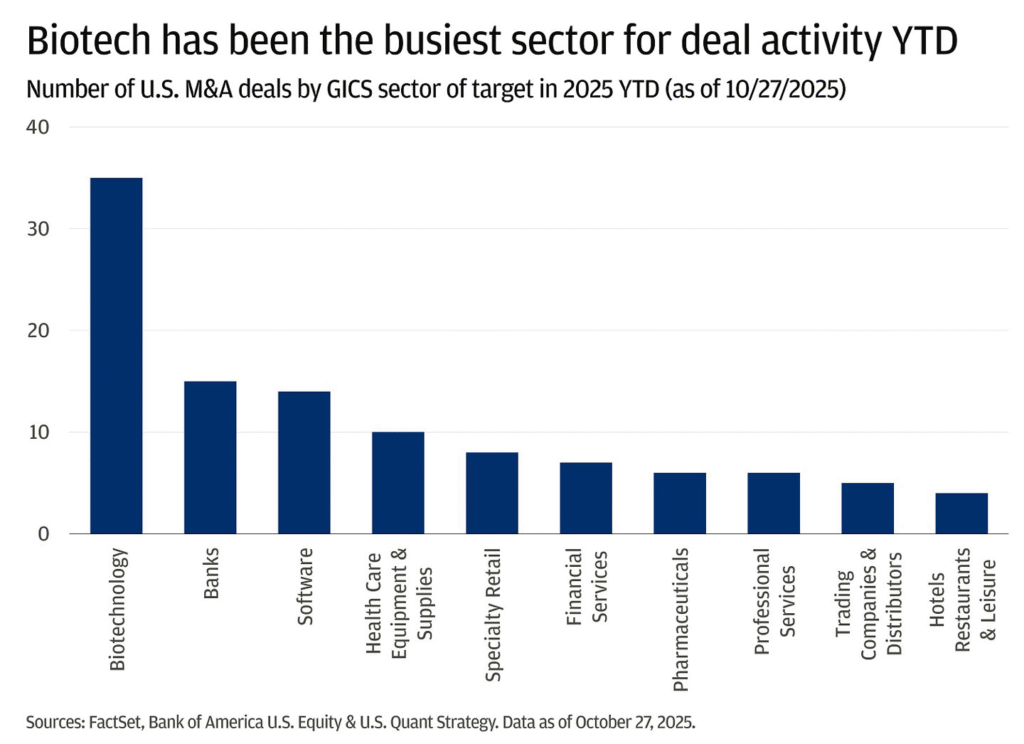

3. Aceleração da atividade de M&A

Fusões e aquisições (M&A) têm sido historicamente uma das principais formas de empresas de saúde sustentarem e expandirem seus pipelines de receita, especialmente à medida que medicamentos existentes se aproximam do vencimento de patentes. Quando drogas “blockbusters” perdem proteção patentária, as empresas enfrentam quedas expressivas de receita. Para lidar com isso, as companhias normalmente seguem uma de duas estratégias: desenvolver novos medicamentos internamente e obter novas patentes, ou adquirir empresas que já tenham drogas promissoras em desenvolvimento ou no mercado. Dado o alto custo, os longos prazos e os riscos associados ao desenvolvimento interno de medicamentos, M&A se tornou um método popular e eficaz para reabastecer rapidamente os pipelines de produtos e manter o crescimento.

Após um início de ano lento, devido à incerteza regulatória, a atividade de M&A ganhou fôlego de forma significativa desde o Labor Day. O segmento de biotecnologia, em particular, registrou em média uma operação por semana, tornando-se o setor mais ativo em termos de transações. Se esse ritmo continuar, o M&A em saúde como um todo caminha para seu ano mais forte desde 2021.

Este gráfico de barras mostra o número de operações de M&A nos EUA por setor GICS do alvo, no acumulado do ano em 2025.

Isso tem implicações para biotechs de small cap, já que elas costumam ser os principais alvos de aquisição. No entanto, também afeta empresas de pharma e biotecnologia de large cap, que buscam preencher seus pipelines à medida que se aproximam de “patent cliffs” [perda concentrada de patentes de produtos-chave] significativos até o fim da década. Estima-se que mais de US$ 150 bilhões em receitas sairão de proteção patentária para empresas de pharma/biotech de grande capitalização até 2030, o que representa cerca de 30% da receita por empresa, em média.

Este gráfico de barras mostra a porcentagem da receita de 2025 para grandes farmacêuticas que deverá sair de proteção patentária até o fim de 2030.

Em resumo

Em síntese, após anos de ventos contrários, o setor de saúde dá sinais de estabilização e de retomada de momentum. Acreditamos que a melhoria na visibilidade de lucros, o alívio das pressões regulatórias e a aceleração da atividade de M&A estão posicionando o setor para uma perspectiva mais construtiva em 2026 e além.

Todos os dados de mercado e econômicos em 12/05/25 têm como fonte Bloomberg Finance L.P. e FactSet, salvo indicação em contrário.

Fonte: JPMorgan Insights

Traduzido via ChatGPT