Key takeaways

- O J.P. Morgan Global Research está positivo em relação às ações globais para 2026, projetando ganhos de dois dígitos tanto em mercados desenvolvidos (DM) quanto em mercados emergentes (EM).

- Olhando para a economia, o J.P. Morgan Global Research projeta uma probabilidade de 35% de recessão nos EUA e global em 2026, e a inflação persistente provavelmente continuará sendo um tema dominante.

- Espera-se que a maioria dos bancos centrais de DM mantenha os juros inalterados ou conclua seu ciclo de afrouxamento na primeira metade do ano.

- Embora o J.P. Morgan Global Research continue pessimista em relação ao dólar em 2026, mantém uma visão moderadamente positiva para o euro.

“Esperamos que a economia global permaneça resiliente em 2026, com o investimento em IA continuando a impulsionar a dinâmica dos mercados e a sustentar o crescimento.”

Hussein Malik

Head of Global Research, J.P. Morgan

Qual é a perspectiva geral para os mercados globais em 2026?

O ano que vem provavelmente será definido pelo choque entre uma política monetária desigual, a expansão implacável da IA e a intensificação da polarização dos mercados. Esses vetores, juntamente com a evolução da agenda de políticas nos EUA, continuarão a remodelar o panorama macroeconômico e de mercados global.

“No centro da nossa perspectiva está uma polarização multidimensional: mercados acionários divididos entre setores de IA e não IA, uma economia dos EUA equilibrando um capex robusto com uma demanda fraca por trabalho e um fosso crescente nos gastos das famílias”, disse Dubravko Lakos-Bujas, Head of Global Markets Strategy no J.P. Morgan.

Considerando tudo, o J.P. Morgan Global Research vê uma perspectiva de crescimento global resiliente para 2026, graças a fatores como o suporte fiscal antecipado. No entanto, os riscos de baixa permanecem elevados, dada a fraca confiança empresarial e a desaceleração contínua do mercado de trabalho. Ao mesmo tempo, os ventos favoráveis de 2025 — como balanços saudáveis de empresas e famílias, ampla liquidez e a expansão do capex em IA — provavelmente persistirão em 2026, impulsionando a expansão dos lucros.

“No geral, o ambiente de mercado continua frágil, e os investidores precisam navegar um cenário em que risco e resiliência coexistem”, acrescentou Fabio Bassi, Head of Cross-Asset Strategy no J.P. Morgan.

“No centro da nossa perspectiva está uma polarização multidimensional: mercados acionários divididos entre setores de IA e não IA, uma economia dos EUA equilibrando um capex robusto com uma demanda fraca por trabalho e um fosso crescente nos gastos das famílias.”

Dubravko Lakos-Bujas

Head of Global Markets Strategy, J.P. Morgan

Mercados acionários

O J.P. Morgan Global Research está positivo em relação às ações globais para 2026, projetando ganhos de dois dígitos tanto nos mercados desenvolvidos (DM) quanto nos mercados emergentes (EM). Essa visão construtiva é sustentada por fatores como forte crescimento de lucros, juros mais baixos, redução de ventos contrários de política e a continuidade da ascensão da IA.

“O superciclo impulsionado por IA está alimentando um capex recorde e uma rápida expansão de lucros. Esse momentum está se espalhando geograficamente e por uma lista diversa de setores, de tecnologia e utilities a bancos, saúde e logística, criando ganhadores e perdedores nesse processo”, observou Lakos-Bujas.

De fato, a IA pode amplificar ainda mais a polarização em uma economia em formato de K já desequilibrada, e a concentração de mercado pode atingir novas máximas como resultado. “Em um ambiente assim, as medidas amplas de sentimento permanecem suscetíveis a oscilações bruscas, mesmo que as tendências subjacentes se mantenham intactas e os fundamentos sólidos”, afirmou Lakos-Bujas.

Perspectivas regionais

US

Em 2026, o posicionamento por estilo provavelmente se parecerá com o de 2025, com novos extremos de concentração de posições, concentração recorde e uma dinâmica de “winner-takes-all” [“o vencedor leva tudo”]. Olhando para o S&P 500, o J.P. Morgan Global Research estima que o superciclo de IA impulsionará um crescimento de lucros acima da tendência, de 13–15%, por pelo menos os próximos dois anos.

Eurozone

O momentum da atividade na zona do euro provavelmente melhorará em 2026, graças a um impulso de crédito mais favorável e à implementação de estímulos fiscais. Espera-se que os lucros cresçam mais de 13% no próximo ano, apoiados por maior alavancagem operacional, redução de ventos contrários relacionados a tarifas, bases de comparação mais fáceis e melhores condições de financiamento.

Japan

A “Sanaenomics” — as políticas econômicas da nova primeira-ministra japonesa, Sanae Takaichi — e as reformas corporativas provavelmente impulsionarão as ações japonesas em 2026. As empresas tendem a se concentrar em destravar excesso de caixa, o que, por sua vez, pode alimentar investimento em capital, crescimento salarial e retornos aos acionistas. Além disso, espera-se que a Sanaenomics revitalize o consumo da classe média e os investimentos estratégicos, proporcionando ventos favoráveis adicionais ao mercado.

EM

As ações de EM estão posicionadas para uma performance robusta em 2026, impulsionadas por juros locais mais baixos, maior crescimento de lucros, valuations atrativos, avanços contínuos em governança corporativa, balanços fiscais mais saudáveis e crescimento global resiliente. A China pode começar a mostrar “green shoots” [primeiros sinais de recuperação] no setor privado após uma desaceleração de vários anos, enquanto a Coreia permanece apoiada por reformas de governança e pela IA. Em outras regiões, a América Latina pode experimentar um forte potencial de alta graças a um estímulo de política monetária de grande magnitude e a mudanças políticas relevantes.

A economia global

A expansão global está em um ponto de inflexão importante. Embora o crescimento do PIB tenha se mostrado resiliente ao longo de 2025, desequilíbrios se formaram à medida que a demanda migrou para capex em tecnologia e a criação de empregos perdeu fôlego.

“A cautela das empresas é o principal freio às contratações, refletindo preocupações com a guerra comercial e uma demanda fraca fora do setor de tecnologia. Em consequência, a demanda fraca por trabalho começa a corroer o poder de compra, particularmente nos EUA, onde o arrefecimento da renda do trabalho no setor privado se combina com uma inflação em alta e um arrasto concentrado de curto prazo do setor público”, disse Bruce Kasman, chief global economist no J.P. Morgan.

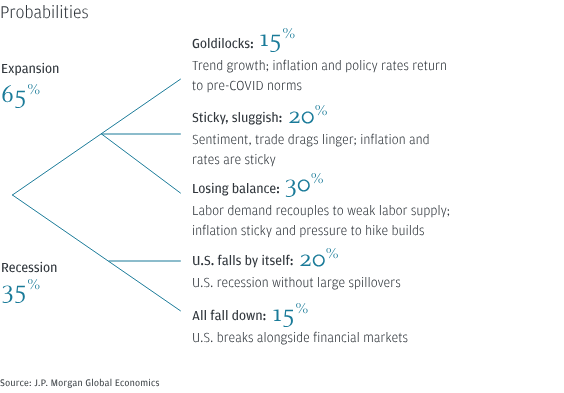

Nesse contexto, o J.P. Morgan Global Research projeta uma desaceleração do consumo em DM no quarto trimestre de 2025, com uma probabilidade de 35% de recessão nos EUA e global em 2026. No entanto, espera-se que o crescimento do PIB global receba um impulso na primeira metade do ano graças ao estímulo fiscal antecipado, promovendo uma recuperação no sentimento.

“Nossa projeção-base considera que a saúde do setor corporativo, condições financeiras favoráveis e estímulo fiscal são os ingredientes que permitirão à economia global absorver o choque de sentimento que hoje está deprimindo a demanda por trabalho. Se estivermos certos, o crescimento do emprego e o sentimento devem se recuperar à medida que avançamos pela primeira metade de 2026, apoiando o reatrelamento da demanda por trabalho a ganhos sólidos de PIB”, observou Kasman. Além disso, uma onda de gastos em IA pode trazer um impulso limitado à economia global.

A inflação persistente provavelmente continuará sendo um tema dominante. Após a reversão dos choques de oferta relacionados à pandemia e à guerra Rússia-Ucrânia, a inflação tem pairado em torno de 3%, com poucos sinais de recuo adicional. “A pressão altista sobre os preços globais de bens relacionada à guerra comercial provavelmente será transitória, mas esperamos que as pressões elevadas nos preços de bens permaneçam em vigor, pelo menos até a primeira metade de 2026”, acrescentou Kasman.

Cenários de perspectiva global

Infográfico mostrando cenários de perspectiva global para 2026, incluindo uma probabilidade de 35% de recessão nos EUA e global.

Juros (Rates)

O J.P. Morgan Global Research parte do pressuposto de que o crescimento deve rodar em ou acima do potencial na maioria dos DMs em 2026, e que a inflação continuará em queda — embora permanecendo “sticky” [persistente] em diversas jurisdições. Isso pode gerar uma dissociação adicional nos resultados de política monetária: por exemplo, espera-se que o Federal Reserve (Fed) corte juros em mais 50 pontos-base (bp), enquanto o Bank of Japan (BoJ) deve elevar na mesma magnitude. Em outros lugares, a maioria dos bancos centrais de DM provavelmente manterá os juros inalterados ou concluirá seu ciclo de afrouxamento na primeira metade do ano.

Entretanto, persistem riscos em torno desse cenário-base. Nos EUA, os riscos de baixa advindos de uma fraqueza cíclica mais persistente no mercado de trabalho contrastam com riscos de alta para o crescimento decorrentes da adoção de IA — ambos podendo afetar a função de reação do Fed de formas distintas. Já no Reino Unido, há potencial para novos episódios de aumento de prêmio de prazo [“term premia” – prêmio de risco de prazo na curva de juros] em torno de eventos fiscais, com a incerteza política também em ascensão.

No geral, projeta-se que os yields de DM avancem gradualmente ao longo de 2026. Os Treasuries de 10 anos, os Bunds de 10 anos e os gilts de 10 anos podem atingir, respectivamente, 4,35%, 2,75% e 4,75% no quarto trimestre, com desempenho misto da curva. “Projetamos que os yields dos Treasuries permaneçam em uma faixa limitada nos próximos meses, antes de se recuperarem moderadamente quando o Fed entrar em pausa na primavera”, disse Jay Barry, Head of Global Rates Strategy no J.P. Morgan. “Fora dos EUA, vemos os mercados de Bunds e gilts mantendo as mesmas faixas em que operaram em 2025, com potencial de ficarem um pouco mais baratos dentro desses intervalos à medida que os yields dos EUA comecem a subir rumo ao meio do ano.”

Na Ásia, o J.P. Morgan Global Research permanece pessimista em relação aos Japanese government bonds (JGBs) e espera uma dinâmica geral de bear-flattening [achatamento de curva com alta mais forte nos vértices curtos]. “Ainda não vemos nenhuma evidência clara que sugira que uma reversão altista esteja iminente, especialmente porque outros mercados de DM parecem propensos a enfraquecer à medida que avançamos para o meio do próximo ano”, acrescentou Barry.

Câmbio (FX)

O J.P. Morgan Global Research continua pessimista em relação ao dólar no próximo ano. “Nossa visão para o dólar em 2026 é líquida de baixa, ainda que menor em magnitude e menos uniforme em amplitude do que em 2025”, disse Meera Chandan, co-head of Global FX Strategy no J.P. Morgan. “A combinação de um Fed que continua preocupado com a fraqueza do mercado de trabalho e um ambiente de risco ‘middle-of-the-smile’ [cenário intermediário de apetite por risco] que favorece o grupo de moedas de alto retorno (high-yield FX) deve, em geral, resultar em um dólar mais fraco, mas o espaço para essa fraqueza é limitado pelo crescimento sólido dos EUA e pela inflação persistente.”

Por outro lado, o J.P. Morgan Global Research está moderadamente otimista em relação ao euro — uma visão apoiada pelo crescimento da zona do euro e pela expansão fiscal na Alemanha. “No entanto, quaisquer ganhos de EUR/USD devem ser moderados em relação a 2025, a menos que os dados dos EUA enfraqueçam de modo material”, afirmou Chandan.

Em outros mercados, pode surgir uma oportunidade de “buy-the-dip” [comprar nas quedas] em libra esterlina, diante do crescimento doméstico resiliente, de uma esperada retomada do crescimento global e de um ambiente favorável a carregamento de juros (carry-friendly). “Os vetores estruturais negativos para a GBP não vão desaparecer, e é por isso que adotamos mais uma abordagem tática de comprar nas quedas do que uma postura estrategicamente mais otimista”, explicou James Nelligan, estrategista de FX no J.P. Morgan. “Em nossa visão, a força da libra é mais provável na primeira metade do ano, enquanto a segunda metade tende a ver o retorno de temores fiscais em foco antes do próximo orçamento, o que torna a underperformance um risco central maior.”

No Japão, a disparada do USD/JPY chegou a um fim, mas o iene ainda se desvalorizou ligeiramente em 2025 — destacando o desafio de se obter uma valorização sustentável enquanto as taxas de juros permanecem negativas. “Em 2026, à medida que o ciclo de afrouxamento entre os bancos centrais do G-10 se aproximar do fim, ficará ainda mais difícil evitar a depreciação do JPY por meio de medidas de política, como altas de juros ou intervenções”, disse Junya Tanase, chief Japan FX strategist no J.P. Morgan. “Além disso, se o orçamento inicial para o ano fiscal de 2026 confirmar a postura fiscal expansionista da administração Takaichi, preocupações crescentes sobre a sustentabilidade fiscal podem intensificar a pressão baixista sobre o JPY.”

Projeções para os principais pares de moedas

Gráfico apresentando projeções para EUR/USD, GBP/USD, USD/JPY para março de 2026, junho de 2026, setembro de 2026 e dezembro de 2026.

Crédito

Nos mercados globais de crédito, o foco está migrando do macro para o micro, e espera-se que os spreads se ampliem em 2026. “A emissão relacionada a capex nos ecossistemas de IA e adjacentes à IA cobrará seu preço especialmente sobre os spreads de grau de investimento (high-grade). Além disso, M&A e maior atividade de leveraged buyouts [aquisições alavancadas] serão fatores que impulsionarão a emissão tanto em high-grade quanto em high-yield”, disse Stephen Dulake, co-head of Global Fundamental Research no J.P. Morgan.

Essa dinâmica é particularmente evidente no segmento de high-grade nos EUA. “Enquanto nos últimos anos estivemos mais preocupados com o pano de fundo macro afetando os spreads via canal de yields mais baixos, no próximo ano projetamos um ambiente macro relativamente benigno”, afirmou Nathaniel Rosenbaum, estrategista da equipe de U.S. High-Grade Credit no J.P. Morgan. “O que nos preocupa mais é que as empresas de grau de investimento parecem estar se apoiando nesse pano de fundo construtivo para aumentar a alavancagem. Com os yields 35 bp abaixo do ponto de partida de 2025 e 130 bp abaixo dos picos do ciclo, os custos de financiamento já não são um impedimento tão grande para capex e atividade de M&A.”

Nesse sentido, o J.P. Morgan Global Research espera spreads moderadamente mais amplos, de 110 bp, no segmento high-grade dos EUA até o fim de 2026. “Mesmo com esse alargamento, os spreads de títulos high-grade permanecerão bastante estreitos em termos históricos. Isso implica retorno excedente (excess return) estável e retorno total de 3,0%”, acrescentou Rosenbaum.

Na Europa, o ciclo de crédito provavelmente avançará em um ambiente de taxas de financiamento mais baixas e menor incerteza de política, com algumas empresas voltando a alavancar seus balanços. Além disso, a construção de data centers globais e os investimentos em infraestrutura na Europa podem demandar volumes significativos de financiamento tanto nos mercados públicos quanto privados de crédito.

“Os investidores em mercados de crédito investment-grade europeus sofrem de ‘fadiga de recessão’ após uma série de sustos nos últimos anos, o que os torna relutantes em precificar riscos econômicos à frente. Consequentemente, é provável que permaneçamos no atual ambiente de spreads apertados até que experimentemos uma recessão de fato, com nossa projeção apontando spreads essencialmente estáveis, em 90 bp”, disse Daniel Lamy, Head of European Credit Strategy no J.P. Morgan.

Para o segmento high-yield europeu, as taxas de default devem permanecer na faixa de 3–4% pelo terceiro ano consecutivo, mas níveis elevados de recuperação vêm limitando as perdas de crédito. “Esperamos que o atual regime de spreads apertados continue, com projeção de 300 bp para 2026, equivalente a um retorno total de 5,5%”, acrescentou Lamy.

Mercados emergentes

Uma volatilidade macro mais baixa tende a sustentar os mercados locais de EM em 2026. O crescimento agregado (excluindo China) deve manter um ritmo próximo à tendência, de 3,3%, apoiado por fatores como redução de riscos extremos (tail-risks) relacionados a tarifas, política monetária mais branda e contínuo capex em tecnologia. Essa resiliência reflete em grande medida a força das exportações de EM, com impacto limitado sobre a demanda doméstica.

Na China, o crescimento deve superar a média na primeira metade do ano — especialmente no primeiro trimestre — graças à execução tardia de medidas fiscais suplementares e ao típico front-loading dos gastos orçamentários. “O quanto o crescimento vai desacelerar na segunda metade dependerá de se — e quão rapidamente — o governo introduzirá apoio adicional de política”, disse Tingting Ge, economista no J.P. Morgan.

A inflação cheia (headline) em EM (excluindo China e Turquia) deve se estabilizar próxima à meta, em 3,2% para 2026. Contudo, embora a inflação subjacente (core) em EM, em média, tenha retornado às metas dos bancos centrais, ainda há considerável variação entre economias. “Continuamos vendo novos cortes de juros em EM no horizonte, mas o ritmo e a amplitude desses cortes devem moderar em 2026. As economias de EM de juros altos (EM high-yielders) devem responder pela maior parte da flexibilização que projetamos, com espaço mais limitado entre os emissores de juros baixos (low-yielders)”, afirmou Jahangir Aziz, Head of EM Economics Research no J.P. Morgan.

Os riscos para essa perspectiva incluem uma inflação preocupantemente alta nos EUA, que levaria o Fed a manter a taxa inalterada. “Isso provavelmente afetaria moedas de EM, mercados de juros e crédito de EM, resultando em vendas e retornos negativos”, observou Luis Oganes, Head of Global Macro Research no J.P. Morgan. “Além disso, um colapso nos preços das ações nos EUA teria efeitos de contágio em todos os mercados de risco, com alargamento de spreads de crédito. EM seria impactado mesmo que os canais de impacto direto fossem inicialmente limitados.”

“Continuamos vendo novos cortes de juros em EM no horizonte, mas o ritmo e a amplitude desses cortes devem moderar em 2026.”

Jahangir Aziz

Head of EM Economics Research, J.P. Morgan

Commodities

A demanda global por petróleo está em expansão, com crescimento esperado de 0,9 milhão de barris por dia (mbd) em 2026 e 1,2 mbd em 2027. Ainda assim, a oferta deve superar a demanda em três vezes em 2026, antes de moderar para aproximadamente um terço desse ritmo em 2027 — criando um excedente significativo, ao menos no papel.

No entanto, é improvável que esses desequilíbrios de mercado se materializem integralmente na prática, uma vez que são esperados ajustes tanto do lado da oferta quanto da demanda. “Esperamos que o mercado encontre equilíbrio por meio de uma combinação de aumento da demanda — impulsionada por preços mais baixos — e um mix de cortes de produção voluntários e involuntários. Em linha com essa visão, mantemos nossa projeção de preço para o Brent em US$ 58 em 2026 e introduzimos nossa projeção de US$ 57 para 2027, reconhecendo, porém, que será necessário um esforço considerável para estabilizar os preços nesses níveis”, disse Natasha Kaneva, Head of Global Commodities Strategy no J.P. Morgan.

Em outros segmentos, o aumento da oferta de gás natural liquefeito (LNG) tende a sustentar preços mais baixos globalmente para o gás natural. “À medida que novos projetos de oferta entrarem em operação, antecipamos que os preços de longo prazo tenderão a se deslocar para baixo em relação aos níveis atuais. Projetamos que os preços TTF [referência europeia para gás] devem, em média, ficar em 28,75 EUR/MWh em 2026 e 24,75 EUR/MWh em 2027, algo entre 3–4 EUR/MWh abaixo dos preços futuros atualmente embutidos no mercado”, afirmou Otar Dgebuadze, integrante da equipe de Global Commodities Research no J.P. Morgan.

Em metais preciosos, o J.P. Morgan Global Research mantém uma visão otimista para o ouro, apoiada em aumento das compras por bancos centrais e forte demanda por parte de investidores. Os preços do ouro devem disparar para US$ 5.000/oz no quarto trimestre de 2026, com média de US$ 4.753/oz no ano. “Para a prata, projetamos preços subindo em direção a US$ 58/oz no quarto trimestre, com média de US$ 56/oz no ano, enquanto a platina pode continuar negociando em patamares mais altos por mais tempo no próximo ano, antes que o processo de reequilíbrio de oferta ganhe tração”, acrescentou Gregory Shearer, Head of Base and Precious Metals Strategy no J.P. Morgan.

Por fim, nos mercados agrícolas, a volatilidade implícita vem subindo nas últimas semanas. “Embora não haja sinais iminentes de escassez ou estresse do lado da oferta — fora o setor de proteína animal e, em certa medida, o mercado de cacau —, para as próximas safras, nossas projeções para a razão estoques/uso da agricultura global permanecem próximas às mínimas de vários anos para 2026/27 e 2027/28. Essa base de disponibilidade cadente, impulsionada por margens deprimidas dos produtores, aumenta a sensibilidade e a volatilidade de preços diante de choques do lado da oferta”, disse Tracey Allen, estrategista de commodities agrícolas no J.P. Morgan.

Projeções globais de preços de commodities

Infográfico apresentando projeções de preços para 2026 de Brent, gás natural, ouro, prata e trigo.

Fonte: JPMorgan

Traduzido via ChatGPT