Investidores de alta renda e que serão afetados com o Imposto de Renda (IR) mínimo de 10%, incluindo dividendos, poderão iniciar uma onda de migração de títulos isentos no próximo ano, como as Letras de Crédito Imobiliário (LCIs) e Certificados de Recebíveis do Agronegócio (CRAs), para os tributados como os Certificados de Depósitos Bancários (CDBs). Apesar de contra-intuitivo, investir em títulos que incidem tributação poderá, a depender do caso, ajudar na busca de eficiência tributária.

O cálculo que já vem sendo feito por tributaristas é que, a depender do volume de dividendos recebidos pelo investidor, que começaram a ser tributados em 10% a partir de R$ 50 mil por pessoa física, poderá ser mais eficiente se recolher o imposto dos CDBs, por exemplo, que variam entre 15% a 22%, ou seja, acima dos 10% do imposto mínimo. Com isso poderia se criar uma espécie de “crédito” de imposto pago que poderia ajudar a abater o tributo total nos dividendos. A equação ganha ainda mais complexidade porque essa atratividade dependerá das taxas pagas pelos títulos, o isento e o tributável. Ou seja: haverá muita conta a ser feita para se saber o que será mais vantajoso ao final.

A matemática a ser feita por aqueles que recebem dividendos deverá incluir também o imposto efetivo pago por cada empresa pagadora desses proventos. Isso porque se uma empresa tiver uma tributação efetiva em 34%, por exemplo, o imposto de 10% retido na fonte poderá ser restituído ao investidor. Isso já não ocorrerá para empresas que pagam 24% de imposto ou menos. Isso acontecerá porque, pelas novas regras, se a soma efetiva da taxação dos lucros das empresas e da taxa de imposto mínimo cobrada pela pessoa física superar os 34% haverá essa possibilidade de restituição do imposto retido na fonte do dividendo.

“Isso muda a dinâmica de investimento. Hoje esse investidor analisa apenas a rentabilidade”, afirma o sócio do escritório Pinheiro Neto, Vinicius Seixas, da área de tributário do escritório Pinheiro Neto. O olhar, a partir de agora, será conjunto, aponta.

O sócio do escritório Levy & Salomão, Felipe Salomon, destaca que as análises deverão ser feitas caso a caso e que o tema será um novo ponto que os assessores financeiros terão que levar em consideração. “Em um cenário de dividendos mais fracos pode fazer mais sentido investir nos isentos”, aponta o especialista. O potencial, segundo ele, é de uma mudança até mesmo nas taxas de retorno, algo que os próprios bancos começaram a voltar a atenção.

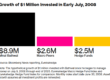

Planilhas circulam no mercado para o investidor ver as opções porque, a cada número, a lógica pode mudar. Por exemplo, um investidor que recebeu R$ 1,5 milhão em dividendos e aplicou R$ 2 milhões em uma LCI, a uma taxa de 80,50% do CDI, teve com esse investimento um rendimento isento de R$ 118,5 mil. Ao final, ele terá com a cobrança do imposto mínimo de 10% um rendimento líquido total de R$ 1,468 milhão com um pagamento de imposto de R$ 150 mil. Um segundo investidor, que também recebeu R$ 1,5 milhão em dividendos, mas decidiu aplicar R$ 2 milhões em um CDB com uma taxa de 100% do CDI, teve um rendimento de R$ 148.262,56 nessa aplicação financeira. Nesse cenário hipotético, pago o IR de 20%, terá com isso um rendimento líquido no CDB de R$ 133.436,30 – ou seja pagou R$ 29,6 mil de imposto.

Nesse exemplo, esse valor pago de IR poderia ser “deduzido” de seu imposto total, fazendo com que o total de tributo pago caísse para cerca de R$ 135 mil. Com isso, o rendimento líquido total desse investidor, ao final, seria de aproximadamente R$ 1,483 milhão, ou seja, mais do que o investidor do LCI.

Primeiro, precisa olhar a rentabilidade; trocar o isento pelo tributável não será algo óbvio”

“Com a entrada do IR mínimo, o que passa a importar para o contribuinte de alta renda será o IR global devido sobre os seus rendimentos”, explica Salomon, do Levy & Salomão.

Ricardo Maito, sócio da área tributária do escritório TozziniFreire, afirma que tem discutido o assunto especialmente com family offices, mas que uma tendência maior deverá ser observada a partir de 2027. Ele aponta que, na sua visão, o dificultador será saber o quanto cada empresa pagadora dos dividendos paga de imposto efetivo. Isso porque para o investidor essa informação vai fazer diferença, visto que, a depender do imposto pago pela companhia, poderá haver restituição do IR detido.

Pedro Hatsuia, consultor de investimentos da B.Side, que atua na área de gestão de fortunas, afirma que, com o início da taxação dos fundos exclusivos, os investidores de alta renda naturalmente migraram para o rol dos títulos isentos. Uma nova mudança, segundo ele, deve ainda depender das interpretações que virão da Receita.

Maito, do escritório TozziniFreire, destaca que as instituições financeiras, para entender melhor o impacto na demanda pelos produtos isentos, terão que primeiramente traçar o perfil da base de investidor de cada produto, de modo a entender se existe presença relevante de investidores de alta renda – e também se são recebedores de dividendos.

O responsável pela área de “wealth planning” da XP, Renato Folino, afirma que no momento muita conta está sendo feita e que, dependendo do caso, o investimento isento continuará sendo a melhor escolha para esse investidor de alta renda. “Primeiro, precisa olhar a rentabilidade, trocar o isento pelo tributável não será algo óbvio”, diz. Folino afirma que tem aconselhado aos clientes que utilizem o último Imposto de Renda para fazer as contas e entender melhor os efeitos. “Pode ser uma proxy para o ano que vem.”

Fonte: Valor Econômico