Os últimos dois anos vêm, sem dúvidas, marcando a sociedade mundial de forma não vista nos últimos anos

Quando Taleb (2007) criou o termo Cisne Negro, cunhado para referenciar eventos imprevisíveis, raros e de potencial catastrófico, ninguém ainda imaginava o que aconteceria com o mundo a partir de março de 2020. O próprio Taleb se pronunciou defendendo a ideia de que a pandemia de COVID-19 não se trata de um Cisne Negro, em função da sua previsibilidade, uma vez que essa possibilidade já havia sido levantada. Entretanto, ainda que não seja por não atender a um dos critérios, o fenômeno certamente atende aos demais, que são raridade e impacto catastrófico.

Um levantamento realizado por Dolbneva (2020) apontou que, durante a pandemia de COVID-19, a economia global sofreu fortes impactos, que incluem, mas não se limitam a, diminuição dos rendimentos da população, declínio nos índices cambiais, queda acentuada nos preços do petróleo, redução na produção, diminuição significativa das receitas das companhias aéreas, transporte marítimo, centros comerciais, entretenimento e da indústria do turismo. Muitas pessoas podem considerar instintivamente o impacto da pandemia como completamente negativo e destrutivo.

No entanto, a pandemia também provocou um crescimento expressivo em outros setores, como a indústria de jogos, serviços remotos de educação e comunicação corporativa, e o setor de saúde, representado pela indústria farmacêutica, produção de máscaras descartáveis, álcool medicinal, roupas de proteção e equipamentos hospitalares, como ventiladores pulmonares e monitores, por exemplo. O mercado assistiu as ações de empresas de biotecnologia e saúde, por exemplo, dispararem. Prova disso é que tanto o NASDAQ Biotechnology Index quanto o XBI S&P Biotech ETF, que geralmente eram consistentes com o S&P 500, estão subindo acima dele, o que significa que o setor de saúde vem crescendo de maneira consistente (DOLBNEVA, 2020; TANG, LI e HE, 2020). Diante disso, as empresas farmacêuticas se tornaram um alvo de investimento atraente (CAI, 2020). Em termos de comportamento dos investidores, foi observado aumento da demanda por ativos menos arriscados (DOLBNEVA, 2020).

Alguns aspectos estão envolvidos na atratividade e segurança dos ativos do setor de saúde, dentre eles estão lucratividade e potencial de crescimento do setor. Um estudo, conduzido por Ledley (2020), demonstrou que a lucratividade de um conjunto de grandes empresas farmacêuticas, com receita oriunda principalmente da venda de medicamentos, mostrou-se significativamente maior do que a de outras grandes empresas não farmacêuticas no índice S&P500 de 2000 a 2018. A principal diferença encontrada entre as empresas farmacêuticas e as demais foi na margem de lucro bruto, onde não são consideradas despesas com pesquisa e desenvolvimento, custos de venda dos produtos e gestão da empresa. Essa diferença, no entanto, demonstrou-se menos pronunciada quando consideradas, principalmente, as despesas com pesquisa e desenvolvimento. Ainda assim, quando analisados os índices de lucro líquido, que consideram todas as receitas e despesas da operação, as empresas farmacêuticas tiveram uma margem significativamente maior.

Outro aspecto importante é que, de acordo com Cai (2020), a população tem considerado saúde e bem-estar mais importantes do que nunca e, por isso, o potencial de crescimento das empresas farmacêuticas é aumentado.

Quando analisados dados do Mercado Farmacêutico Brasileiro (MFB), vemos que a tendência de crescimento se confirma. De acordo com dados publicados pela IQVIA (2021), consultoria que audita o mercado farmacêutico, no Brasil, enquanto o PIB retraiu 4,1% em 2020 (IBGE, 2021), o faturamento do MFB cresceu 13,5%, atingindo de R$ 194 bilhões. Esse faturamento considera as vendas do varejo farmacêutico e também vendas de medicamentos para hospitais. Mesmo com muitas corporações multinacionais competindo no MFB, a indústria nacional tem grande relevância no setor. Das 41 empresas que representam 80% do faturamento do mercado, 17 são empresas de capital nacional que juntas faturam R$ 81 bilhões, o que corresponde a 42% do mercado total.

Uma característica interessante entre as empresas nacionais no MFB é que apenas 2 tem seu capital aberto, a Hypera Pharma (HYPE3) e a Blau Farmacêutica (BLAU3). A Hypera Pharma tem suas ações negociadas em bolsa desde 18/04/2008, atualmente ocupa a terceira posição no ranking de demanda em valores no mercado, com demanda de R$ 11,27 bilhões e crescimento de 13% em 2021.A Blau Farmacêutica tem suas ações negociadas em bolsa desde 19/04/2021 e ocupa a trigésima posição, com demanda de R$ 1,96 bilhões e crescimento de 59% em 2021. Em relação ao impacto da COVID-19 no MFB, vemos que o crescimento da demanda ocorreu em função da maior preocupação das pessoas com saúde e bem-estar, da alta procura por medicações que foram aventadas como possíveis tratamentos preventivos à infecção com o corona vírus, da alta procura por medicações de uso crônico – uma vez foi muito divulgada a informação que pacientes com comorbidades tinham maior propensão à desenvolver quadros mais graves da doença quando infectados – e da alta demanda por medicações para tratamento dos sintomas e afecções relacionados à COVID-19, como antibióticos, por exemplo. Como nenhuma empresa de capital nacional desenvolveu vacinas contra a COVID-19, o crescimento dessas empresas foi oriundo, principalmente, da venda de medicamentos para as condições acima relacionadas.

Analisando os dados publicados pela Hypera Pharma e pela Blau Farmacêutica, vemos que o índice é possível estabelecer comparativos entre as empresas, porém é necessária atenção para que as comparações sejam devidas, uma vez que a diferença de atuação das empresas pode dar margem a conclusões equivocadas.

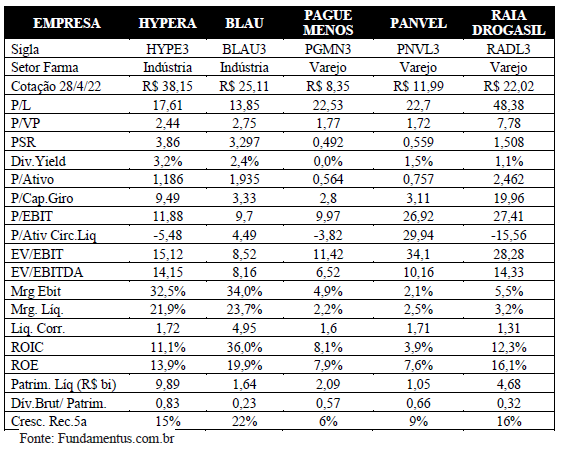

Tabela 1 – Índices Financeiros de Empresas Selecionadas do Setor de Saúde Brasileiro

Analisando os dados da Tabela 1, podemos verificar que os achados de Ledley (2020), que dão conta da maior lucratividade das empresas farmacêuticas em comparação com as não-farmacêuticas, podem ser confirmados com base nos índices apresentados. Pode-se observar que, enquanto Hypera e Blau apresentam margem líquida de 21,9% e 23,7%, respectivamente, no varejo farmacêutico a empresa com maior margem líquida é a Raia Drogasil, com 3,2%. Essa característica demanda alta eficiência operacional das empresas de varejo, uma vez que a margem para erros é bastante baixa. Poucos erros podem comprometer a empresa a ponto de leva-las ao prejuízo.

O Gráfico 1 demostra comparação entre os índices IBOVESPA e as ações HYPE3 e BLAU3. É possível perceber uma queda acentuada no índice IBOVESPA no início da pandemia, em março de 2020. Quando analisada a HYPE3, vemos que também foi apresentada queda, porém em patamares menores do que a IBOVESPA e crescimento acima nos meses subsequentes até setembro de 2021, quando a IBOVESPA apresentou reação de crescimento.

Gráfico 1 – Variação das ações HYPE3 e BLAU3 em comparação com a IBOVESPA

De acordo com Damodaran (2007), uma das técnicas para estimar o valor de um ativo é através da avaliação relativa, onde são levados em consideração os preços de ativos similares. O termo múltiplo representa a razão entre dois índices indicadores de performance de um ativo. Nessa conta, o preço da ação é confrontando com lucro, valor contábil, receita ou variáveis setoriais específicas. Existem três passos básicos para que a avaliação relativa seja empregada, que são identificação de ativos comparáveis precificados pelo mercado, escalonamento de preços do mercado a uma variável comum e ajuste das diferenças entre os ativos.

Voltando à Tabela 1, para aplicação da técnica de avaliação relativa, caso fosse necessário avaliar a Blau, por exemplo, a comparação só poderia ser feita, em princípio, com a Hypera, uma vez que ambas são indústrias e competem no mesmo setor. Entretanto, existe um problema nessa situação, pois só há duas empresas no setor para comparação, fato que pode aumentar a probabilidade de haverem vieses na análise.

Pouco é possível se avaliar em relação ao impacto da pandemia para a Blau, uma vez que suas ações começaram a ser negociadas em bolsa em um período em que o controle da pandemia estava se iniciando. Além disso, as grandes variações na cotação vão no sentido oposto à IBOVESPA e à HYPE3.

Por fim, de acordo com Kyprianou (2022), é importante recomendar que as empresas farmacêuticas incluam possíveis crises, como a do COVID-19, como fatores de risco em suas análises e avaliações financeiras, pois, ao mesmo tempo que podem promover crescimento, elas podem representar uma verdadeira ruptura para as operações e crescimento das empresas.

Autor: Felipe Ferreira Fernandes Aguiar

Mestrando em Gestão de Negócios pela FIA – Fundação Instituto de Administração – e executivo de Marketing no Mercado Farmacêutico.

Coautor: Prof. Dr. Rodolfo Leandro de Faria Olivo

PhD em administração pela USP e professor do mestrado profissional da FIA – Fundação Instituto de Administração

Referências Bibliográficas

CAI, Jiaxi et al. An Equity Research for Investment on Pharmaceutical Companies Based on Ratio Analysis. Journal of Economics, Business and Management, v. 10, n. 2, 2022.

DAMODARAN, Aswath. Avaliação de Empresas, 2 ed. São Paulo: Pearson, 2007.

DOLBNEVA, Deniza Vadimivna. O impacto do COVID-19 nas economias do mundo. Problemas de economia, n. 1 (43), p. 20-26, 2020.

DOLBNEVA, Deniza Vadimivna. O impacto do COVID-19 nas economias do mundo. Problemas de economia, n. 1 (43), p. 20-26, 2020.

KYPRIANOU, Maria. The impact of external shocks on the performance and valuation of big pharmaceutical companies. 2022. Dissertação de Mestrado. Business Administration Program, School of Economic Sciences and Business, Neapolis University Pafos.

LEDLEY, Fred D. et al. Profitability of large pharmaceutical companies compared with other large public companies. Jama, v. 323, n. 9, p. 834-843, 2020.

TALEB, Nassim Nicholas. The black swan: The impact of the highly improbable. Random house, 2007.

TANG, Jiayi; LI, Wenjun; HE, Boyang. Investment Strategy for Novice Investors During Covid-19. 2020 2nd International Conference on Global Economy and Business Management (GEBM 2020), Suzhou, China, 2020. Disponível em: http://166.62.7.99/conferences/LNEMSS/GEBM%202020/Y0061.pdf

Fonte: Administradores.com