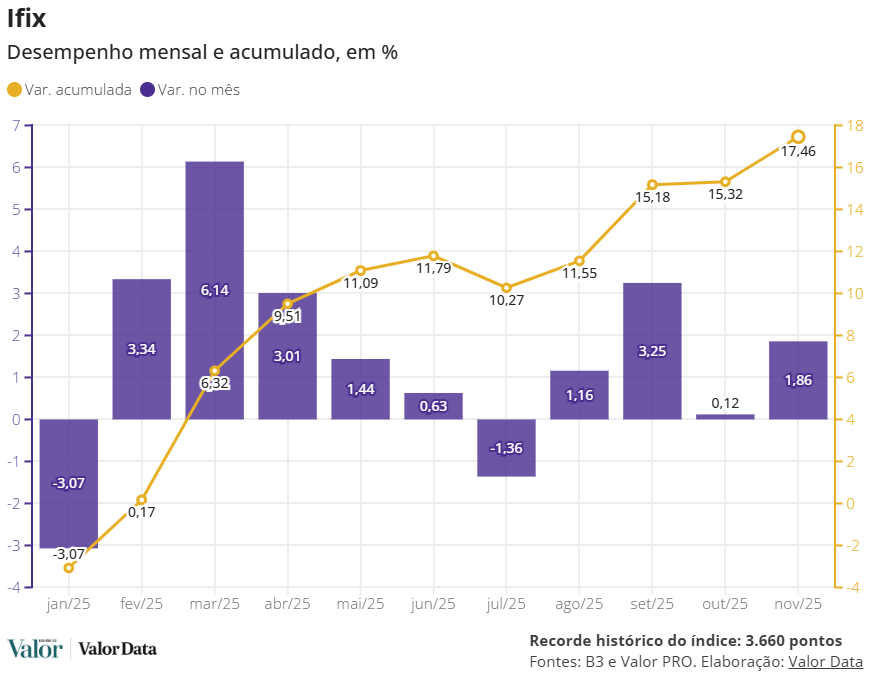

O IFIX, principal índice dos fundos imobiliários, encerrou novembro em alta de 1,9%, acumulando valorização de 17,5% em 2025, em um mês marcado pela renovação de máximas históricas do indicador. O movimento positivo refletiu, principalmente, a queda nas taxas dos títulos públicos atrelados à inflação, que têm impacto direto sobre o preço desses fundos.

Segundo Caio Nabuco de Araújo, analista da Empiricus Research, o desempenho segue diretamente ligado às expectativas para a política monetária. “Apesar de o Banco Central ainda manter um discurso mais conservador, o mercado já aposta, em sua maioria, no início do ciclo de cortes de juros entre janeiro e março. Esse cenário melhora o equilíbrio entre renda fixa e renda variável, ajusta os preços dos ativos e favorece os fundos imobiliários”, afirma.

Na mesma linha, Carolina Borges, chefe de análise da EQI, destaca que o avanço do IFIX foi impulsionado principalmente pela movimentação dos títulos públicos. “Tivemos uma queda importante nas taxas dos títulos públicos atrelados à inflação em novembro, o que favorece os fundos de tijolo no geral. Shoppings, lajes corporativas (escritórios) e galpões fecharam o mês no positivo”.

- Os títulos do governo atrelados à inflação são considerados uma das principais referências de retorno. Quando essas taxas caem, o rendimento desses papéis diminui. Isso leva mais investidores para os ativos de maior risco, como os fundos imobiliários, já que eles passam a oferecer uma renda mensal competitiva e, como consequência, os preços das cotas sobem.

“Esse ajuste acontece porque os fundos são comparados diretamente aos títulos públicos. Quando a taxa deles cai, o mercado passa a aceitar pagar mais caro pelas cotas dos fundos”, explica Borges.

Escritórios de volta aos holofotes

Entre os segmentos que apresentaram melhor desempenho, os fundos de lajes corporativas foram o principal destaque do mês, após um longo período mais fraco. Segundo Borges, esses fundos subiram, em média, 3% no mês.

“Vimos shoppings e galpões subindo bem também, e com a expectativa de juros mais baixos e a retomada de grandes investidores institucionais, o segmento de tijolo como um todo tende a andar mais”, diz.

Caio Nabuco também aponta essa recuperação. “Os fundos de escritórios, que ficaram muito para trás nos últimos anos, apresentaram reação relevante em novembro. O fundo PVBI11 é um bom exemplo desse movimento”, afirma.

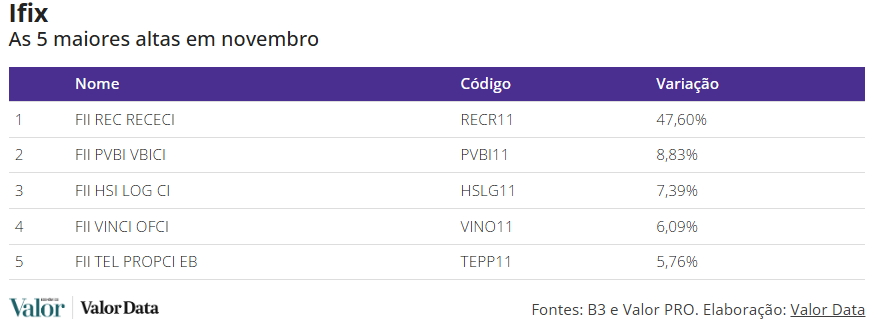

Em relação ao desempenho do RECR11, que assumiu com folga a liderança ao subir 47,6% no mês, a exposição relevante do fundo a créditos mais arrojados exige cautela no atual cenário de juros elevados, além de garantias consideradas menos evidentes.

“Outro ponto é que o desconto atual da cota é compatível com os riscos da tese. Embora o retorno total (preço da cota + dividendos) e o retorno em dividendos (dividend yield) projetado sejam atrativos, eles ainda ficam pouco competitivos frente a alternativas de menor risco disponíveis no mercado”, avalia Marx Gonçalves, chefe da área de fundos listados da XP.

Entre os fundos de recebíveis imobiliários, que investem em títulos de dívida do setor, o desempenho foi mais moderado. Segundo Borges, a inflação mais controlada limita o potencial de valorização dessas cotas. “A inflação mais contida afeta as expectativas de juros, mas ainda estamos falando de juros elevados”, pondera.

Ela comenta que esses fundos continuam cumprindo bem a função de entregar renda real acima da inflação ou acompanhando a taxa de juros, mas não são fundos que costumam se valorizar muito no preço da cota.

Os fundos de recebíveis chamados de “high yield”, aqueles que buscam pagar rendimentos mais altos, justamente porque assumem maior risco de crédito, foram destaques negativos de novembro, com HCTR11 e DEVA11 entre as maiores quedas.

“High yield significa retorno maior porque o risco é maior. Isso não quer dizer, necessariamente, que todos vão dar problema. Existem fundos high yield com bom desempenho”, explica Borges.

Em relação ao HCTR11 e DEVA11, ela comenta que, em ambos os casos, o problema já se materializou. “Houve calote, é uma questão estrutural”, acrescenta.

Além dos fundos “high yield”, tem também os fundos chamados “high grade”, que investem em operações de crédito de menor risco, normalmente com empresas mais sólidas do ponto de vista financeiro. Eles costumam pagar rendimentos menores, mas com maior previsibilidade.

Olhando para o retorno em dividendos, Eliane Teixeira dos Santos, economista da Cy Capital, avalia que os fundos de papel mantiveram em novembro a recuperação dos proventos. “Essa melhora refletiu na estabilidade das distribuições mensais”, afirma.

Os fundos de galpões logísticos e os fundos imobiliários híbridos passaram por uma estabilização nos dividendos, enquanto os fundos de shoppings tiveram leve recuo recente nesse retorno. Os de escritórios seguem mais voláteis, segundo a economista.

O que o P/VP mostra ao investidor

Do lado da avaliação de preços, Teixeira destaca que o indicador P/VP, sigla para preço sobre valor patrimonial, ainda mostra que os fundos estão descontados, ou seja, negociando abaixo do seu preço. Em geral, essa métrica mostra justamente se o fundo está subvalorizado ou sobrevalorizado em relação ao valor de seus imóveis ou ativos.

“Quando o P/VP está abaixo de 1, significa que o investidor está comprando a cota por um valor menor do que aquele registrado no patrimônio do fundo. E, em todos os setores, o P/VP ainda segue abaixo de 1”, explica a economista.

A economista também observa que, apesar dos descontos, os fundos imobiliários voltaram a ficar mais competitivos na comparação com outras aplicações de renda fixa. Nos fundos de galpões logísticos, o retorno pago ao investidor voltou a se aproximar da média histórica dos últimos dez anos quando comparado às taxas reais de longo prazo.

Já nos fundos de papel, o retorno pago hoje já supera a média histórica quando comparado aos juros dos títulos prefixados de médio prazo, aqueles que pagam uma taxa fixa conhecida no momento da aplicação.

Mesmo com o bom momento dos fundos de tijolo, a EQI mantém uma postura mais cautelosa na mudança de alocação da sua carteira. “Em novembro, não mudamos a estratégia: seguimos mais concentrados em fundos de papel, mas aumentando aos poucos a participação em fundos de tijolo”, afirma Borges.

Segundo ela, futuras mudanças vão depender do cenário dos próximos meses, especialmente para onde vai a taxa básica de juros, a Selic.

Fonte: Valor Investe