Recentemente realizamos um evento com a Hypera em Santiago. Nos encontros, a HYPE comentou sobre as tendências de sell-out, margens, capital de giro, capex e alocação de capital. A companhia agora espera uma conversão mais forte de EBITDA em caixa operacional (90% vs. ~70% anteriormente), com foco em desalavancagem e fortalecimento do balanço em vez de buscar aquisições, dado o atual elevado custo da dívida no Brasil.

Sell-out da HYPE: crescimento de ~8% no segundo semestre de 2025; desafios no institucional

Após a recente conclusão do plano de otimização de capital de giro (que reduziu o ciclo de recebíveis de 120 para 60 dias), a HYPE segue projetando que sell-in e sell-out performe após o segundo semestre. No entanto, alguns desafios persistem. Os analgésicos, que representam cerca de 20% das vendas no varejo farmacêutico, enfrentam uma dinâmica de mercado mais fraca, enquanto as vendas institucionais (cerca de 5% da receita total) estão abaixo do esperado e devem permanecer estáveis este ano, em contraste com a expectativa inicial de crescimento de dois dígitos altos. Como resultado, a administração não espera mais entregar 8% de crescimento de sell-out no acumulado de 2025. Agora, projeta entre 7–8% no segundo semestre de 2025, implicando crescimento de um dígito médio no ano. Para 2026, não há sinais de mudança na dinâmica do mercado de analgésicos, e os investidores não devem esperar sell-out acima de 7–8% (excluindo a oportunidade de Semaglutida).

Semaglutida como oportunidade

Com a expiração da patente prevista para o próximo ano, o mercado de Semaglutida no Brasil pode alcançar um mercado endereçável superior a R$ 6 bilhões anuais. A HYPE foi uma das primeiras a protocolar pedido de registro na Anvisa, mas até o momento nenhum produto foi aprovado. Embora o preço pós-expiração ainda seja incerto, a administração acredita que o medicamento deve gerar ROIC acima do custo de capital, com maiores volumes compensando o menor tíquete médio, sustentando a expansão do mercado endereçável.

Margem, capital de giro e geração de fluxo de caixa

A administração destacou que a margem EBITDA do 2T (~33%) deve servir como bom parâmetro de curto prazo, mas há espaço para pequenas melhorias adicionais a partir do segundo semestre de 2025. Embora maiores despesas de frete sejam esperadas, já que os clientes operam com estoques mais enxutos dos produtos HYPE, isso deve ser compensado por melhor alavancagem operacional. No capital de giro, é possível reduzir ainda mais o ciclo de estoques (200 dias vs. 190 atualmente), mas a companhia se mantém cautelosa para não acelerar demais e gerar falta de produtos nas farmácias. Assim, parte desses ganhos pode aparecer apenas no próximo ano.

Desalavancagem gradual; M&A não é prioridade

A alavancagem da HYPE está em 2,5x dívida líquida/EBITDA anualizado do 2T (ou ~6x últimos doze meses). A administração vê espaço para desalavancagem gradual apoiada na combinação de crescimento de portfólio e novos lançamentos (notadamente Semaglutida em meados de 2026), margens saudáveis, melhorias contínuas em capital de giro, diluição de capex como percentual da receita, queda de juros e dividendos nominais estáveis, que devem resultar em redução do payout. Até que a alavancagem fique abaixo de 2x dívida líquida/EBITDA, aquisições não são prioridade.

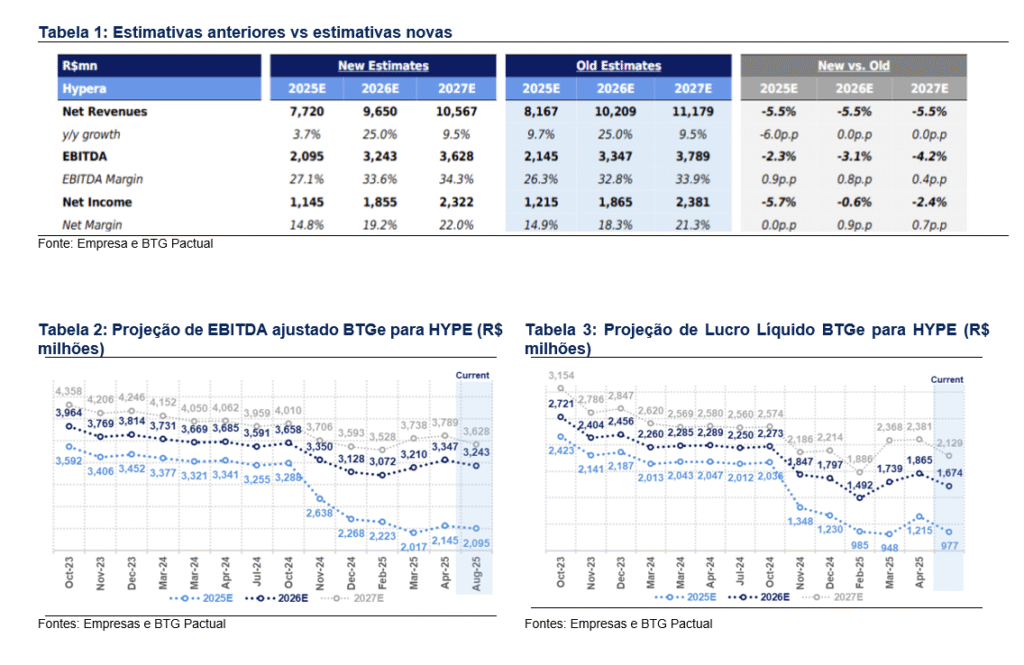

Ajustes nas projeções; ainda Neutro, apesar do valuation atrativo

A conclusão do plano de otimização do capital de giro e os resultados do 2T marcam um ponto de virada para a HYPE em termos de estabilidade de receita e margem. Após atualizar nosso modelo com os números do 2T e o guidance mais conservadora da gestão, reduzimos nossas projeções de receita para 2025 e 2026 (ambas -5%). As estimativas de EBITDA permanecem praticamente inalteradas, mas adotamos premissas mais conservadoras para o lucro líquido, considerando a dívida líquida média maior. Apesar de um valuation relativamente atrativo (9x P/L 2026E), mantemos recomendação Neutra. Nosso novo preço-alvo para o final de 2026 é de R$ 29/ação (vs. R$ 26/ação anteriormente). Em nossa visão, faltam catalisadores claros no curto prazo, enquanto a geração mais robusta de fluxo de caixa segue sendo o fator principal para uma visão mais construtiva sobre a ação.

Fonte: Research BTG