Novos dados da Hedgeweek® revelam cautela por parte dos alocadores à medida que fundos hedge buscam oportunidades em mercados privados além de sua expertise central.

À medida que cada vez mais fundos hedge se lançam de cabeça em mercados privados, uma pesquisa da Hedgeweek® com 100 alocadores institucionais revela considerável desconforto com essa mudança, com quase dois terços expressando visões negativas ou neutras sobre gestores expandindo além de suas competências centrais.

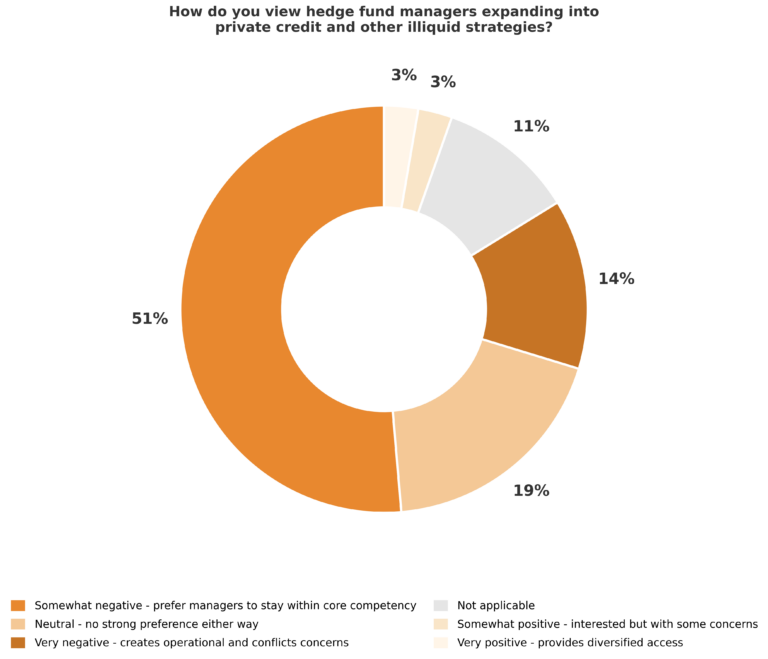

Os dados, coletados na segunda metade de 2025, mostram que 51% dos alocadores estão “moderadamente negativos” em relação a gestores de fundos hedge que passam a atuar em crédito privado e outras estratégias ilíquidas, preferindo que permaneçam dentro de sua expertise consolidada. Outros 14% têm uma visão “muito negativa”, citando complexidades operacionais e potenciais conflitos de interesse. Apenas 5% veem a tendência de forma positiva.

O ceticismo surge justamente quando alguns dos nomes mais proeminentes do setor – incluindo a Point72 Asset Management, de Steve Cohen, a Millennium Management, de Izzy Englander, e a Jain Global, de Bobby Jain – anunciam planos para captar bilhões voltados a crédito privado e estratégias ilíquidas. A Point72 está em discussões preliminares para captar pelo menos US$ 1bn para um fundo de crédito privado, enquanto a Millennium mira US$ 5bn para seu primeiro veículo de mercados privados.

O apelo é claro. Os ativos globais de fundos hedge atingiram um recorde de US$ 5tn, mas restrições de capacidade nas maiores casas forçaram algumas a limitar entradas de capital ou devolver recursos. Enquanto isso, os mercados privados se expandiram dramaticamente, à medida que o número de companhias listadas nos EUA foi reduzido pela metade desde 2000, ao passo que o número de empresas privadas apoiadas por venture capital aumentou 25 vezes. Os ativos sob gestão em crédito privado dispararam após a crise financeira de 2008, à medida que a atividade de crédito migrou dos bancos para investidores do lado da compra [buy side].

Ainda assim, as reservas dos alocadores parecem bem fundamentadas. Os conjuntos de habilidades que produzem alpha em mercados líquidos – velocidade, análise de valor relativo, expertise em derivativos – não necessariamente se traduzem na abordagem intensiva em relacionamento e em capital paciente exigida na concessão de crédito privado [private lending]. “Crédito privado é um negócio fundamentalmente diferente”, disse Bruno Schneller, managing partner da Erlen Capital Management, à Bloomberg.

Os desafios estruturais são formidáveis. Os retornos em concessão direta de crédito [direct lending] dependem cada vez mais do acesso a alavancagem barata, o que exige escala, diversificação e longevidade que os novos entrantes não possuem.

Reveses recentes reforçam os riscos. A equipe da Millennium liderada por Sean O’Sullivan registrou uma baixa contábil de aproximadamente US$ 100m em First Brands Group, enquanto o UBS liquidou dois fundos geridos por sua unidade de fundos hedge O’Connor após perdas em crédito privado.

A Hedgeweek® antecipa novas tentativas de diversificação, seguindo o caminho aberto pela DE Shaw – que captou mais de US$ 5bn em crédito privado desde 2008 – e por gestores crossover estabelecidos, como Diameter Capital Partners e GoldenTree, gestores crossover [que atuam em mercados público e privado]. Vários players de grande porte estariam preparando movimentos semelhantes, atraídos por lock-ups mais longos [períodos de bloqueio de resgate], oportunidades de cross-selling e potenciais benefícios de valuation à frente de processos de sucessão.

No entanto, os dados dos alocadores sugerem uma recepção mais cautelosa do que os gestores poderiam esperar. Com 19% permanecendo neutros, o setor parece adotar uma postura de esperar para ver, ciente de que nem toda expansão terá sucesso.

O verdadeiro teste, como Schneller disse à Bloomberg, será “cultural e operacional” – se essas firmas conseguirão adaptar seus sistemas de incentivos e processos decisórios a mercados em que os retornos são realizados ao longo de anos, e não de trimestres. Para os alocadores, a preferência permanece clara: manter-se naquilo que conhecem melhor.

Para a análise completa do sentimento dos alocadores no H1 2026, a Hedgeweek lançará um relatório abrangente em colaboração com a AIMA em janeiro de 2026.

Fonte: HedgeWeek

Traduzido via ChatGPT