A eleição nos EUA pode ser o início de uma grande valorização do dólar, mas os mercados ainda não perceberam isso. Na verdade, sem muita clareza sobre o que está por vir, os mercados estão repetindo a ação de preços após a vitória de Donald Trump em 2016. A expectativa de uma política fiscal mais flexível está elevando as expectativas de crescimento e impulsionando o mercado de ações, enquanto a alta nas taxas de juros dos EUA em relação ao restante do mundo sustenta o dólar.

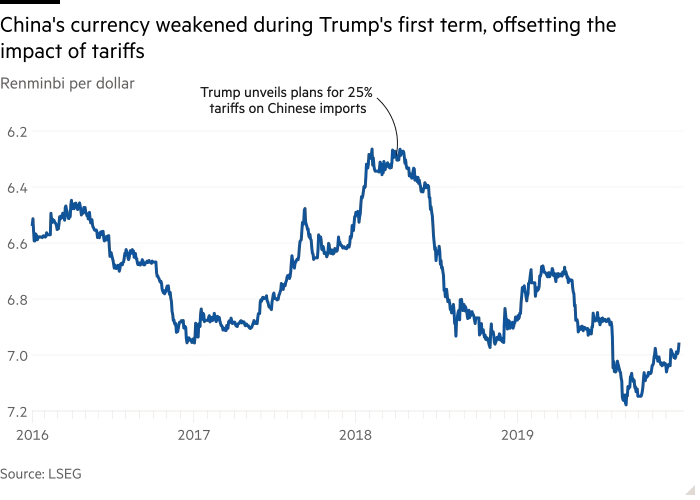

Mas, se o presidente eleito seguir adiante com as tarifas, mudanças ainda maiores estão por vir. Em 2018, depois que os EUA impuseram uma tarifa de 25% sobre metade de tudo o que importavam da China, o renminbi caiu 10% em relação ao dólar, compensando quase diretamente o impacto. Como resultado, os preços das importações denominadas em dólar nos EUA mudaram pouco, e as tarifas pouco fizeram para romper o equilíbrio de baixa inflação antes da pandemia de Covid-19. A lição desse episódio é que os mercados negociam tarifas como um choque adverso nos termos de troca: a moeda do país sujeito às tarifas cai para compensar a perda de competitividade.

Se os EUA impuserem tarifas maiores, a depreciação do renminbi será urgente. Isso ocorre porque a China historicamente enfrenta fuga de capitais quando expectativas de depreciação se instalam na população. Quando isso aconteceu em 2015 e 2016, desencadeou grandes saídas que custaram à China US$ 1 trilhão em reservas de câmbio.

Talvez as restrições aos fluxos de capital tenham sido endurecidas desde então, mas a principal lição daquele episódio é permitir uma queda rápida e acentuada do renminbi, para que as famílias não antecipem a depreciação. Quanto maiores as tarifas dos EUA, mais importante essa lógica se torna. Considere uma tarifa de 60% sobre todas as importações da China, um número mencionado pelo presidente eleito durante a campanha. Considerando as tarifas já em vigor desde 2018, isso poderia exigir uma queda de 50% do renminbi em relação ao dólar para manter os preços de importação dos EUA estáveis. Mesmo que a China imponha tarifas retaliatórias, o nível de depreciação necessário do renminbi provavelmente seria sem precedentes.

Para outros mercados emergentes, uma depreciação tão grande seria sísmica. As moedas em toda a Ásia cairiam junto com o renminbi, o que, por sua vez, arrastaria para baixo as moedas de mercados emergentes em outros lugares. Os preços das commodities também despencariam por dois motivos. Primeiro, os mercados veriam uma guerra tarifária e toda a instabilidade associada como negativa para o crescimento global. Segundo, o comércio global é denominado em dólar, o que significa que os mercados emergentes perdem poder de compra quando o dólar sobe. As condições financeiras — na prática — se apertariam, o que também pesaria sobre as commodities. Isso só aumentaria a pressão de depreciação nas moedas dos exportadores de commodities.

Em tal ambiente, o grande número de moedas atreladas ao dólar nos mercados emergentes se tornaria especialmente vulnerável. A pressão para depreciação se intensificaria e muitos atrelamentos estariam em risco de desvalorizações explosivas. Dentre os principais exemplos estão Argentina, Egito e Turquia.

Para todos esses casos, a lição é a mesma: este é um momento singularmente desfavorável para atrelar-se ao dólar. Os EUA têm mais espaço fiscal que qualquer outro país e parecem determinados a usá-lo, o que é positivo para o dólar. As tarifas são apenas uma manifestação da desglobalização, um processo que transfere o crescimento dos mercados emergentes de volta para os EUA. Isso também é positivo para o dólar. Finalmente, o aumento do risco geopolítico está tornando os preços das commodities mais voláteis, aumentando a frequência de choques econômicos. Isso torna as taxas de câmbio totalmente flexíveis mais valiosas agora do que no passado.

A boa notícia é que a orientação política para os mercados emergentes é clara: permitir que a taxa de câmbio flutue livremente e atue como um amortecedor para o que pode ser um grande choque externo. A objeção a essa ideia é que grandes desvalorizações podem aumentar a inflação, mas os bancos centrais de mercados emergentes se tornaram melhores em lidar com isso. Eles navegaram pelo choque inflacionário da Covid melhor que seus equivalentes do G10, aumentando as taxas de juros mais cedo e de forma mais rápida. A má notícia é que outra grande alta do dólar poderia causar danos duradouros aos mercados de dívida em moeda local em mercados emergentes.

Essas economias já sofreram porque a grande valorização do dólar na última década eliminou os retornos para investidores estrangeiros ao converter de volta para suas moedas de origem. Outra grande alta do dólar prejudicaria ainda mais essa classe de ativos e aumentaria as taxas de juros nos mercados emergentes. Isso torna ainda mais imperativo que essas economias planejem com sabedoria e de forma preventiva.

Fonte: Financial Times

Traduzido via ChatGPT