As ações europeias devem subir nos próximos meses em meio à melhora do crescimento econômico e ao forte retorno de caixa aos acionistas, de acordo com o Goldman Sachs Research. Mas os ganhos potenciais serão limitados pelo impacto negativo nos lucros corporativos de uma moeda euro mais forte.

“A seletividade é, portanto, essencial”, escreve Sharon Bell, estrategista sênior no Goldman Sachs Research, no relatório da equipe.

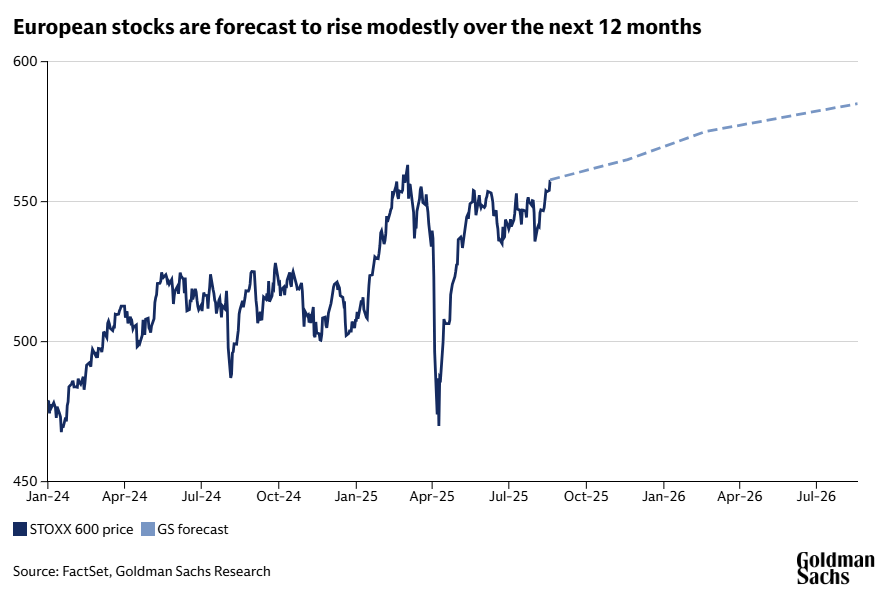

O mercado acionário europeu teve um início forte em 2025, com as ações no continente inicialmente superando suas pares americanas. Mas o índice STOXX 600, das grandes empresas europeias, tem se mantido praticamente estável desde março, pressionado por lucros corporativos fracos e avaliações mais altas.

O Goldman Sachs Research prevê que o STOXX Europe 600 subirá cerca de 5%, para 580 pontos, nos próximos 12 meses (a partir de 1º de setembro). A equipe estima um retorno total de 12 meses, incluindo dividendos, de 8%.

As ações europeias estão caras agora?

As ações europeias estão mais caras do que estavam no início de 2025, após um “início estelar de ano”, escreve Bell. O forward price/earnings ratio — uma medida do valor futuro das ações — subiu para 14,4. Isso coloca as ações europeias no percentil 70 de sua faixa histórica de avaliação desde o ano 2000.

“Dito isso, outros ativos estão igualmente esticados — muitas vezes até mais”, escreve Bell. Comparadas com os spreads dos títulos soberanos e de alto rendimento (high-yield bonds), por exemplo, as ações não parecem excessivamente precificadas, segundo ela.

E as ações europeias ainda estão com um desconto considerável em relação às ações americanas, mesmo quando ajustadas pela exposição setorial ou por diferentes expectativas de crescimento econômico. Embora as ações europeias estejam agora altamente valorizadas em termos absolutos, Bell escreve que os preços ainda são razoáveis em termos relativos.

Os lucros das empresas europeias no segundo trimestre ficaram em linha com as expectativas este ano, mas as estimativas para todo o exercício financeiro de 2025 e para 2026 estão sendo revisadas para baixo em praticamente todos os setores. O consenso entre analistas do setor é de que o lucro por ação do STOXX 600 cairá 1% em 2025 — bem abaixo da estimativa consensual de 8% de crescimento no início do ano.

Ainda assim, as estimativas dos analistas para os lucros de 2026 provavelmente continuam muito altas, segundo o Goldman Sachs Research. O consenso de previsões é de crescimento de 13% no lucro por ação no próximo ano, enquanto o Goldman Sachs Research espera um aumento de apenas 4%.

A grande diferença, escreve Bell, é que o Goldman Sachs Research espera que o euro se valorize cerca de 7%, para 1,25 em relação ao dólar americano nos próximos 12 meses (a partir de 1º de setembro), o que seria um impacto significativo nos lucros das empresas europeias, já que o valor relativo de suas vendas nos EUA diminuiria. Por essa razão, a equipe espera que as ações domésticas, com lucros resilientes, tenham melhor desempenho nos próximos meses.

A demanda por ações europeias está crescendo?

Após um período de saídas entre 2022 e 2024, os fundos de ações europeias estão recebendo entradas de investidores domésticos e internacionais este ano. Essa mudança é atribuída à diversificação das carteiras para longe dos ativos americanos, impulsionada pela queda do dólar dos EUA e pelas preocupações com a alta concentração e o custo das ações de tecnologia americanas.

Apesar da recente recuperação da demanda, a alocação dos investidores em ações europeias continua relativamente baixa, especialmente entre investidores baseados na Europa (os investidores domésticos europeus aumentaram significativamente sua alocação em ativos dos EUA nos últimos 15 anos, passando de 15% em 2009 para mais de 40% atualmente).

Quais são as melhores ações europeias para comprar?

Os mercados americano e europeu divergiram dramaticamente este ano. Na Europa, ações de valor — empresas que parecem subavaliadas — superaram o mercado. Nos EUA, ações de crescimento — empresas que devem crescer mais rápido que o mercado — dominaram (especialmente as empresas de tecnologia).

Da mesma forma, o mercado acionário dos EUA se tornou mais concentrado, enquanto a concentração está diminuindo na Europa. E as empresas de menor capitalização estão superando no mercado europeu, mesmo enquanto ficam atrás no mercado americano.

Essa divergência é explicada pelos fatores que impulsionaram a expansão das grandes empresas de crescimento listadas na Europa. Desde a Crise Financeira Global de 2007-2008, as ações europeias com melhor crescimento de lucros foram ou empresas com receitas em dólar (beneficiadas pelo crescimento econômico dos EUA, altos preços de medicamentos e um dólar em valorização) ou ações expostas à China, beneficiadas pelo forte crescimento do PIB chinês.

Agora, essas forças mudaram, e em alguns casos até se inverteram. “O dólar está caindo, o crescimento dos EUA está desacelerando, as barreiras comerciais aumentaram, e a administração Trump está pressionando por preços mais baixos de medicamentos nos EUA”, escreve Bell.

Enquanto isso, a relação da China com a Europa mudou de um mercado de alto crescimento para exportação para a de um grande competidor que gera deflação para a região.

“Não vemos esses como temas de curto prazo que irão desaparecer, mas mudanças de médio a longo prazo com as quais a Europa deve lidar”, escreve Bell no relatório da equipe. Diante dessas pressões, a equipe não espera que ações de crescimento ou de qualidade superem as ações de valor.

O Goldman Sachs Research sugere diversificar carteiras em vários estilos e fatores, com preferência pelos cíclicos. As ações cíclicas geralmente têm bom desempenho durante períodos de crescimento econômico. Dentro dos cíclicos, a equipe favorece bancos, tecnologia e varejistas. Espera que automóveis, químicos e produtores de commodities fiquem atrás.

A equipe também espera um ambiente favorável para empresas de menor capitalização este ano, dada sua visão acima do consenso sobre crescimento econômico, um forte cenário para fusões e aquisições e expectativas de que o euro continue se fortalecendo contra o dólar, o que tende a prejudicar grandes empresas internacionais.

“A ressalva é que o ritmo de crescimento, embora em melhora, ainda é fraco e, fora da Alemanha, restrições fiscais e riscos soberanos ainda se aplicam, como vimos mais recentemente na França”, escreve Bell.

Fonte: Goldman Sachs Research

Traduzido via ChatGPT