Um salto no preço do cobre que começou no fim de 2025 provavelmente vai perder força neste ano, mas pode levar vários meses — e um anúncio-chave do governo dos EUA — para que os preços recuem, de acordo com o Goldman Sachs Research.

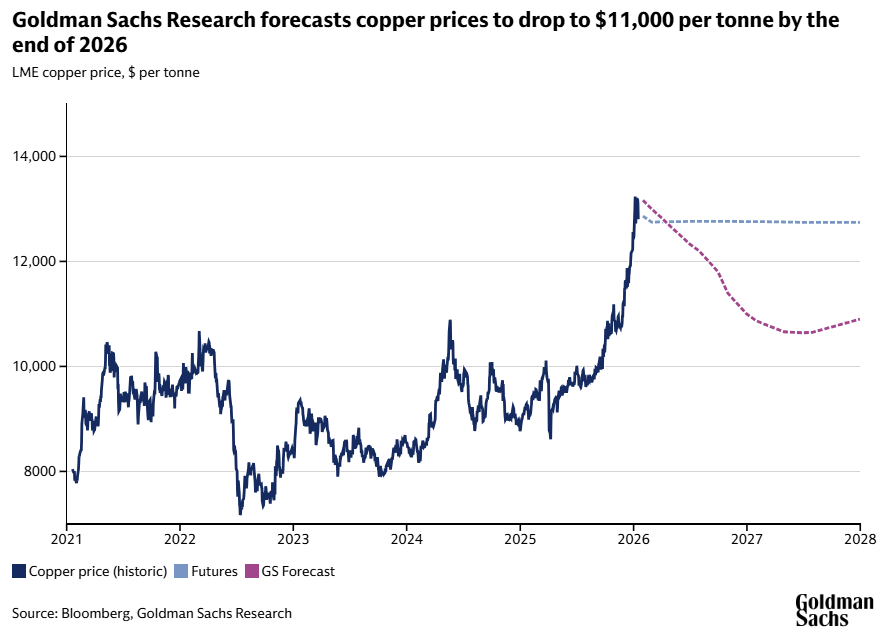

Os preços do cobre na London Metals Exchange (LME) subiram 22% — de abaixo de US$ 11.000 por tonelada no fechamento de novembro para um recorde de US$ 13.387 em 6 de janeiro. Embora o Goldman Sachs Research espere que o preço permaneça sustentado em US$ 13.000 no primeiro trimestre do ano, a equipe projeta que os preços caiam para US$ 11.000 por tonelada até o fim do ano.

Um fator-chave para o preço da commodity provavelmente será uma decisão do governo dos EUA, no meio do ano, sobre tarifas de cobre refinado, escreve o analista do Goldman Sachs Research Eoin Dinsmore. Compradores vêm acumulando cobre nos EUA antes do imposto de importação esperado, criando expectativas de escassez temporária fora dos EUA.

“Não esperamos que o preço acima de US$ 13.000 se sustente”, escreve Dinsmore.

Por que os preços do cobre subiram tão rápido?

O Goldman Sachs Research cita três temas como contribuintes para a recente disparada de preços. Primeiro, compradores de cobre aumentaram significativamente seus pedidos em dezembro para retirar metal de armazéns da LME, confirmando o aperto nos mercados fora dos EUA. O segundo tema foi a antecipação de forte demanda relacionada à inteligência artificial (IA) vinda da construção de data centers, que usam cobre em refrigeração e distribuição de energia.

Também havia uma narrativa nos mercados de que a formulação de política econômica dos EUA pretendia “deixar a economia rodar quente” [manter a economia aquecida com crescimento forte], enquanto o cobre e ativos mais arriscados avançaram no início do ano. Embora o Goldman Sachs Research espere crescimento no consumo de produtos semielaborados de cobre nos EUA, nossos analistas não antecipam que isso tenha impacto material no crescimento da demanda global, já que os EUA respondem por apenas 7% do mercado.

Como o cobre pode ser impactado pela incerteza tarifária

A projeção de cobre do Goldman Sachs Research se baseia na expectativa de que o governo Trump anuncie uma tarifa de 15% sobre cobre refinado até meados de 2026. Mas há incerteza em torno desse desfecho, já que a acessibilidade [preços ao consumidor/custo de vida] permanece um foco-chave na aproximação das eleições de meio de mandato nos EUA, o que poderia fazer com que a decisão sobre a tarifa fosse adiada.

Por ora, a incerteza em torno da tarifa de cobre refinado nos EUA está sustentando o preço do cobre na LME, à medida que os estoques de metal nos EUA continuam a aumentar. O Goldman Sachs Research espera que isso resulte em uma queda dos estoques em outros lugares em 2026, mantendo, portanto, um piso sob os preços nos próximos meses. Uma decisão definitiva sobre a tarifa em meados de 2026 deve sinalizar o fim do acúmulo de estoques nos EUA, permitindo que o preço caia.

Mas se o anúncio da tarifa em si for adiado para 2027, isso poderia ser baixista para os preços do cobre, à medida que a probabilidade de uma tarifa diminui e o foco volta para o mercado global bem abastecido. A recente decisão da Critical Minerals Section 232 sugere que o governo Trump não está mais se apoiando exclusivamente em tarifas para reforçar a segurança de suprimento de metais nos EUA.

No curto prazo, o pico especulativo dos preços do cobre ainda pode estar por vir. O posicionamento especulativo no mercado de futuros já está em um recorde, mas o nível de posições compradas como proporção do open interest total na Chicago Mercantile Exchange não é tão extremo quanto em picos especulativos anteriores.

“É muito provável que estejamos nas etapas finais desta alta, mas o crescimento econômico dos EUA, os gastos com IA e o acúmulo de estoques nos EUA provavelmente permanecerão como fatores de suporte nos próximos meses”, escreve Dinsmore.

O superávit global de cobre

Depois que a incerteza tarifária passar, investidores provavelmente voltarão a focar nos fundamentos subjacentes do mercado, incluindo uma grande sobra de oferta global. O mercado global de cobre registrou um superávit de 600 quilotoneladas (kt) em 2025, o maior superávit absoluto desde 2009, e o estoque fora dos EUA agora está aumentando, apesar do contínuo acúmulo de estoques nos EUA.

Preços elevados provavelmente vão reduzir o crescimento da demanda e aumentar a oferta de sucata neste ano, e essa expectativa leva nossos pesquisadores a elevar a projeção de superávit global para 2026 para 300 kt, ante uma estimativa anterior de 160 kt.

Eles observam que o consumo de cobre refinado da China enfraqueceu de forma material e que a retração da demanda chinesa é mais aguda do que em 2024, quando uma “greve de compradores chineses” encerrou a alta daquele ano. Eles também reduziram a projeção de acúmulo de estoques nos EUA em 2026 de 750 kt para 600 kt devido a oportunidades de arbitragem de importação menos atraentes.

Em base fundamentalista, o Goldman Sachs Research estima que o preço justo do cobre é em torno de US$ 11.500 por tonelada, próximo da projeção de preço de US$ 11.200 por tonelada para o quarto trimestre de 2026.

“Achamos que o preço ultrapassou seu nível fundamental justo”, conclui Dinsmore. Uma decisão clara sobre tarifas de cobre refinado nos EUA deve servir como um “catalisador para uma correção”.

Fonte: Goldman Sachs Insights