Uma sucessão de defaults de grande visibilidade conectados a falências e alegações de fraude levantou questões sobre a saúde dos mercados de crédito, com foco no rápido crescimento do mercado de crédito privado dos EUA de US$ 1,1 trilhão.

Os colapsos da fabricante de autopeças First Brands e da empresa de empréstimos para automóveis Tricolor em setembro levaram a temores de que empréstimos de baixa qualidade pudessem ter um impacto mais amplo nos mercados financeiros. Em seguida, semanas depois, dois bancos regionais anunciaram baixas contábeis em empréstimos que haviam concedido a uma empresa de imóveis comerciais.

“Com cada evento de crédito sucessivo que vem à tona, torna-se mais difícil dizer que todos eles são totalmente desconectados. Mas, neste estágio, ainda ficamos muito do lado de serem eventos idiossincráticos e não eventos de natureza creditícia”, diz Spencer Rogers, estrategista de crédito no Goldman Sachs Research.

O fato de todos os defaults recentes terem incluído alegações de fraude ou manipulação contábil sugere que eles não são simplesmente consequência do agravamento das condições econômicas e do enfraquecimento da qualidade de crédito, acrescenta Rogers.

Conversamos com Rogers sobre como os mercados estão reagindo aos defaults, a mudança na estrutura dos mercados de dívida e a projeção de sua equipe para crédito.

Os defaults recentes são um presságio (“canário na mina”) para os mercados de crédito?

Nos últimos 30 anos, cada grande ciclo de default de crédito coincidiu com uma recessão ou um choque relevante em um setor. Nossos economistas dos EUA continuam projetando crescimento do PIB de 2% para este ano e de mais de 2% no próximo ano, o que está muito em linha com o crescimento tendencial do PIB — nada indicativo de recessão. Até que tenhamos um enfraquecimento material no crescimento econômico, seria difícil termos um ciclo pleno de defaults de crédito.

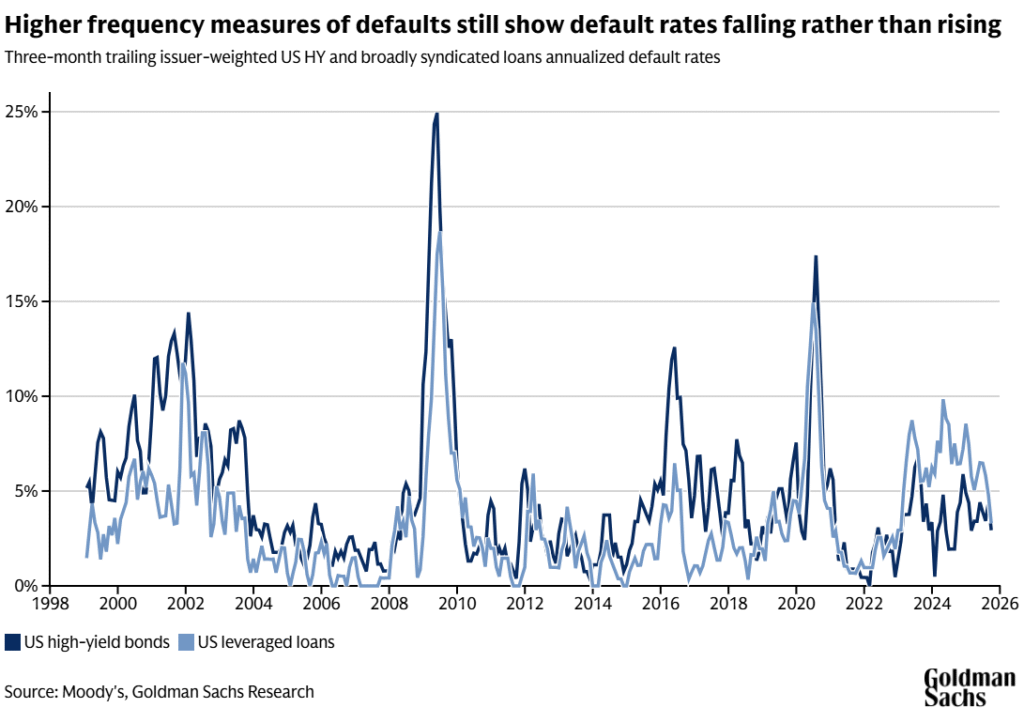

Normalmente, a taxa de default em destaque é medida em uma base acumulada de 12 meses, que é uma janela ampla e defasada. Se olharmos para medidas de maior frequência com base no último um ou três meses, elas continuam em tendência de queda — isso nos dá outro motivo para não nos preocuparmos com uma virada no ciclo de defaults.

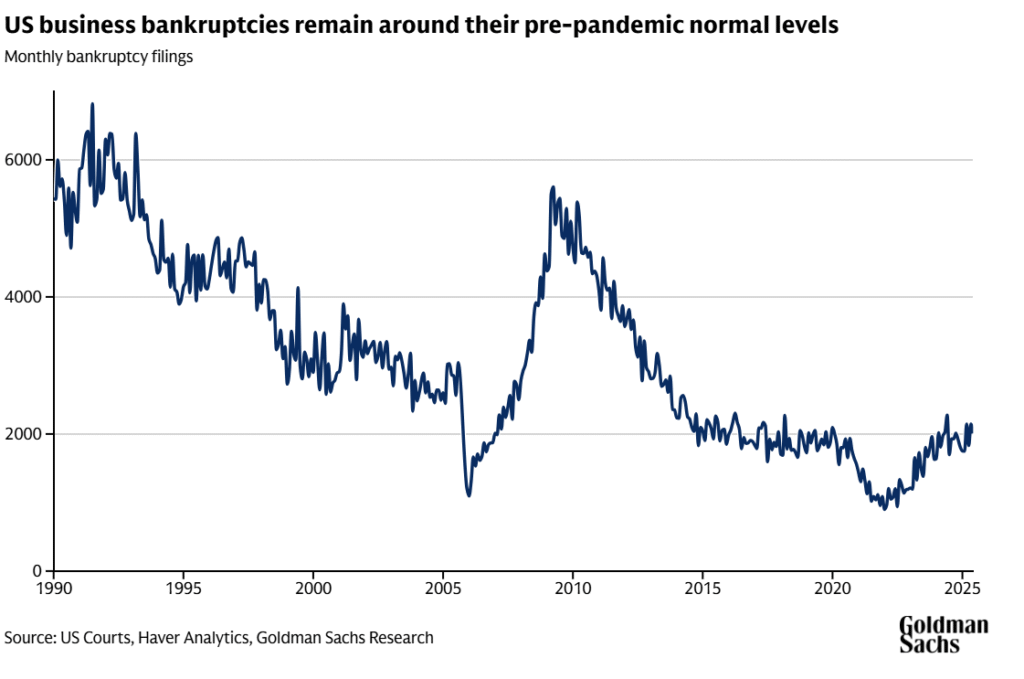

E há também algumas outras métricas. Não houve um aumento recente no montante de dinheiro que os bancos estão reservando para perdas com empréstimos. Se olharmos para falências mais amplas de consumidores e pequenas empresas, conforme reportadas no sistema judiciário dos EUA, também não vimos uma alta material ali.

Não estamos vendo nenhum dos indicadores que normalmente sinalizariam o início de um ciclo de defaults mais amplo. Isso nos dá mais confiança para tratar esses eventos recentes como idiossincráticos.

O crescimento da interconexão dos mercados de crédito os tornou mais vulneráveis?

Desde o fim da crise financeira global, vimos um lento recuo dos bancos em relação a emprestar diretamente a consumidores e empresas. Em vez disso, houve um aumento nos empréstimos dos bancos para as chamadas “instituições financeiras não depositárias”.

Digamos que uma empresa de crédito privado levante um fundo de US$ 1 bilhão. Tipicamente, as entidades que investem nesses fundos de crédito privado são seguradoras de vida, fundos de pensão, endowments, indivíduos de alta renda — todos eles capital de compromisso de longo prazo. Nesse sentido, a ascensão do crédito privado deveria ser muito não sistêmica, porque as fontes de capital são todas de longo prazo, comprometidas, com capital bloqueado — não capital sujeito a corridas [“runnable capital”, i.e., depósitos bancários passíveis de retirada imediata].

Mas esse fundo pode então ir a um banco e contratar uma linha de crédito de US$ 500 milhões que pode usar para adicionar um pouco de alavancagem financeira ao portfólio e turbinar os retornos. Esse é o vínculo que preocupa as pessoas. Porém, os bancos são o credor mais sênior nessa situação e, portanto, neste exemplo, o portfólio do fundo teria que experimentar perdas de 50% antes que os bancos experimentassem qualquer perda nesse cenário, o que é excessivamente alto para um portfólio de empréstimos com garantia.

As pessoas apontam para o fato de que os bancos têm muitos empréstimos em aberto para essas instituições financeiras não depositárias como um sinal da interconexão dos mercados de crédito. Ainda assim, penso que a estrutura desses empréstimos manteve o risco sistêmico baixo.

Como os mercados reagiram a esses eventos?

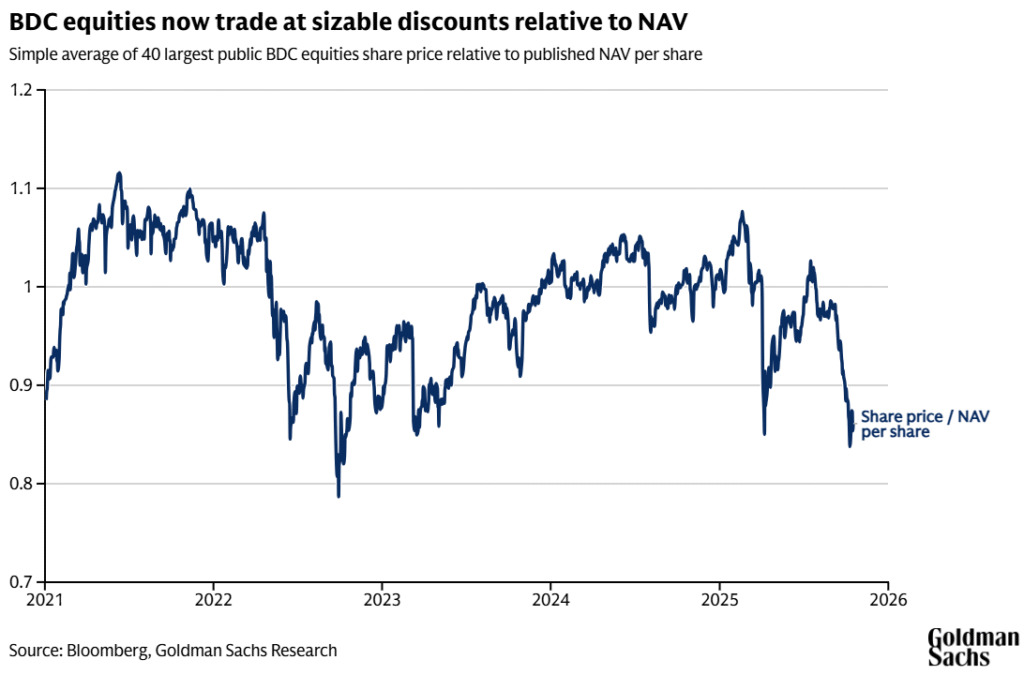

Isso está se manifestando mais claramente nos preços das ações das business development companies (BDCs) — fundos que concedem empréstimos diretos a empresas de pequeno e médio porte. As BDCs são uma das poucas janelas públicas que temos para o mundo do crédito privado, e suas ações são negociadas no mercado em tempo real.

Uma das maiores BDCs anunciou, em sua teleconferência de resultados em agosto, que estava marcando para baixo uma grande posição em seu portfólio. Isso chamou a atenção de todos e foi seguido por uma onda de venda nas ações das BDCs. As falências e alegações de fraude em setembro e outubro aceleraram a derrocada.

E, até agora, abriu-se uma grande lacuna entre o valor de mercado das BDCs e seu valor patrimonial líquido (NAV). Isso significa que uma de duas coisas vai acontecer: ou as ações das BDCs vão subir para trazer o valor de mercado e o NAV de volta ao alinhamento ou o mercado está esperando que, nos próximos meses, essas companhias tenham que reduzir o valor de algumas de suas posições.

Também vimos uma reação nos mercados públicos de crédito. Os spreads de títulos corporativos de alto rendimento (high yield) se ampliaram em cerca de 20 pontos-base no último mês. Isso não é um grande movimento para esse mercado pelos padrões históricos — basicamente saímos de spreads de crédito high yield próximos às mínimas históricas para ligeiramente mais amplos. Portanto, o mercado embutiu um pequeno prêmio em função desses eventos, mas não muito.

Os mercados de crédito de grau de investimento foram ainda menos afetados — os spreads se ampliaram em dígitos simples de pontos-base no último mês. E mesmo o mercado de leveraged loans amplamente sindicados [empréstimos alavancados], que é o par líquido mais próximo do crédito privado, teve uma reação bastante contida. Assim, os mercados públicos de crédito ainda não estão precificando muita preocupação.

Qual é a sua perspectiva para os mercados de crédito?

Até muito recentemente, os spreads de crédito vinham sendo negociados próximos às mínimas históricas. Isso sempre levanta questões sobre por quanto tempo os spreads podem permanecer nessa vizinhança muito estreita com avaliações esticadas. Mas a durabilidade do crescimento econômico permanece intacta, a política monetária está em trajetória de cortes (um fator positivo para os mercados de crédito) e a inflação tem permanecido contida até agora. Tudo isso significa que ainda estamos em um ambiente muito construtivo para crédito em sentido amplo. Esperaríamos que os spreads de crédito permanecessem em sua atual vizinhança relativamente estreita.

Mas há riscos em torno dessa visão. Uma reaceleração inesperada da inflação que desvie a trajetória de política monetária do Federal Reserve dos EUA provavelmente faria com que os spreads de crédito saíssem de sua faixa recente.

Também tivemos algumas leituras fracas no mercado de trabalho. Ainda não levaram a uma deterioração do crescimento, mas esse é um dos maiores indicadores que todos estamos observando — se tivermos uma deterioração contínua no mercado de trabalho que reacenda preocupações sobre a durabilidade do crescimento econômico, esse seria outro motivo para os mercados de crédito reconstruírem prêmio.

Por fim, se tivermos um ressurgimento inesperado da preocupação com a política de comércio e tarifas que vimos em abril, esse seria um terceiro risco potencial para nossa visão de que o crédito permanecerá em sua vizinhança atual.

Fonte: Goldman Sachs Insights

Traduzido via ChatGPT