Introdução

A Europa enfrenta talvez seus maiores desafios de segurança desde a Guerra Fria. A invasão em larga escala da Ucrânia pela Rússia e o revisionismo mais amplo de Moscou são ameaças agudas. O continente vivenciou um período prolongado de crescimento econômico lento. Seu principal garantidor de segurança, os Estados Unidos, enfrenta prioridades concorrentes na Europa, no Oriente Médio, no Indo-Pacífico e em seu próprio território. E tecnologias críticas e emergentes de uso dual e de defesa, incluindo sistemas habilitados por IA, estão remodelando o futuro da defesa, mesmo enquanto a Europa fica atrás tanto dos EUA quanto da China em inovação.

Esses desafios impulsionaram um renovado interesse no setor de defesa europeu: o gasto real com defesa da Europa entre 2014 e 2024 aumentou 3,9% ao ano em termos reais, e as ações de defesa europeias atingiram repetidamente recordes em 2025. E na Cúpula da OTAN de 2025, em Haia, os Aliados se comprometeram a investir 5% de seu produto interno bruto (PIB) anualmente em exigências centrais de defesa e gastos relacionados à defesa e segurança até 2035.

Quando se trata da defesa europeia, investidores, executivos e formuladores de políticas estão fazendo perguntas correlatas: Que medidas a Europa pode tomar para melhorar sua segurança? Com que rapidez a Europa pode se rearmar? Quais são as oportunidades para escalar a produção das maiores empresas de defesa europeias, e como startups podem ter um papel maior? Como os Estados europeus podem aumentar sua cooperação e como devem se engajar com os EUA e parceiros comerciais globais? O que é desejável e viável, tanto para governos quanto para a indústria?

Oferecemos uma visão geral dos ventos contrários enfrentados pela indústria de defesa europeia e dos ventos favoráveis que podem impulsioná-la. Apresentamos três cenários potenciais para o futuro da defesa europeia que, com a abordagem estratégica correta, os líderes europeus poderiam alcançar.

Quais são os maiores ventos contrários à segurança europeia?

A ameaça de segurança mais aguda da Europa é a Rússia. Mas os desafios à segurança europeia e à sua base industrial de defesa são estruturais e precedem a guerra Rússia-Ucrânia. Subinvestimento, desindustrialização, excesso de regulamentação e fragmentação política e econômica contribuíram para tornar a base industrial de defesa europeia pequena demais, lenta demais e fragmentada demais para atender às necessidades de segurança do continente.

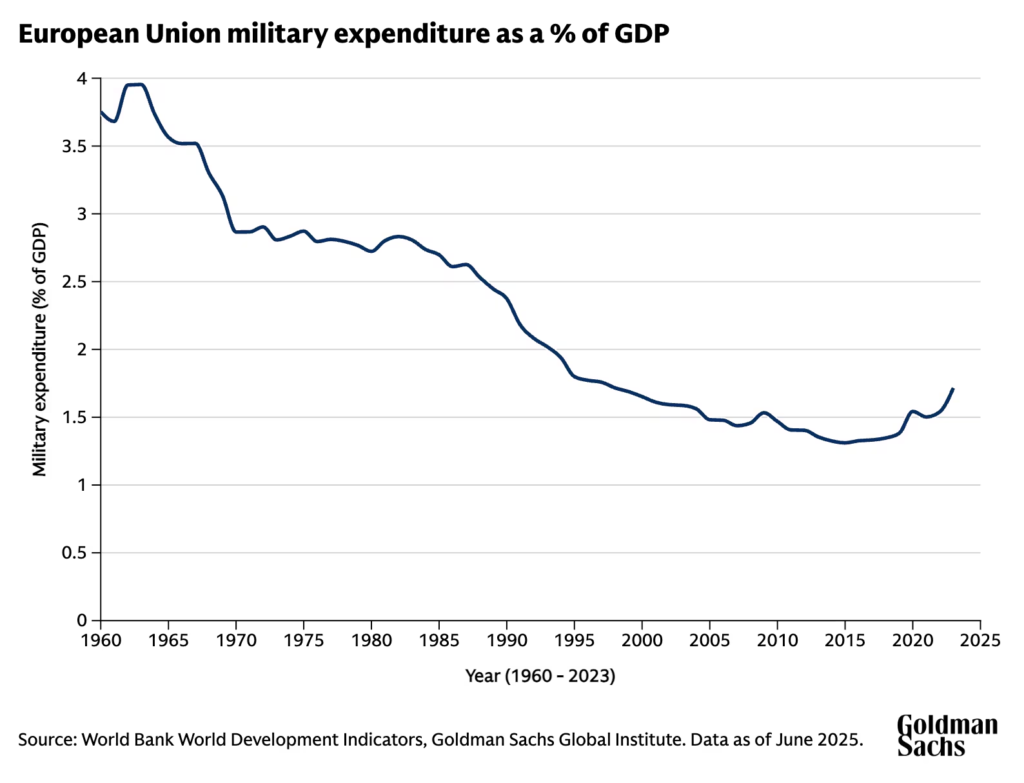

Décadas de subinvestimento corroeram a capacidade produtiva de defesa da Europa, criando lacunas em suas capacidades. Se todos os Estados-membros da UE tivessem gasto apenas 2% de seu PIB em defesa — o padrão da OTAN — de 2006 até 2020, isso teria resultado em aproximadamente €1,1 trilhão em gastos adicionais com defesa, maior que o orçamento anual de defesa dos EUA. Mas o subinvestimento resultou em lacunas significativas. O livro branco da Comissão Europeia sobre a Prontidão da Defesa Europeia 2030 identificou as principais deficiências de produção da Europa como: defesa aérea e antimísseis, sistemas de artilharia, munições e mísseis, drones e sistemas antidrones, mobilidade militar, IA, computação quântica, guerra cibernética e eletrônica, facilitadores estratégicos e proteção de infraestrutura crítica. Enquanto isso, a capacidade industrial geral da Europa e sua participação de mercado em setores-chave têm sido corroídas pelas políticas econômicas da China, cujas exportações avançaram na cadeia de valor em setores como automóveis e maquinário especializado.

A indústria de defesa europeia é fragmentada, o que inibe sua escala. Os Estados e empresas europeus são menores do que muitos de seus equivalentes globais, o que limita sua capacidade de produção em escala. Interesses nacionais, regulamentações e a falta de mecanismos de aquisição coordenados aumentam os incentivos para a fabricação doméstica em detrimento dos investimentos e da cooperação transfronteiriços. Mesmo com o aumento dos gastos com defesa na Europa, a colaboração intraeuropeia frequentemente diminuiu.

A Europa depende da base industrial de defesa dos EUA, que enfrenta prioridades concorrentes. De 2020 a 2024, aproximadamente 64% das aquisições de defesa dos países europeus da OTAN vieram dos EUA. A indústria de defesa e aeroespacial dos EUA passou de mais de 70 fornecedores na década de 1980 para menos de dez nos anos 2000, resultando, em alguns casos, na redução da concorrência e da capacidade, bem como no encerramento de linhas de produção. A Comissão dos EUA sobre a Estratégia Nacional de Defesa identificou sérios desafios à base industrial de defesa americana em seu relatório de julho de 2024.

O crescimento econômico lento da Europa agravou seus desafios de segurança. Em 2008, o PIB da zona do euro era de US$ 14,2 trilhões, quase igual ao dos EUA na época. Uma década e meia depois, o PIB da zona do euro era de US$ 15 trilhões, enquanto o dos EUA havia subido para US$ 26,9 trilhões. Mesmo com os investimentos em defesa como porcentagem do PIB aumentando marcadamente em muitos países europeus, o tamanho relativo das economias europeias diminuiu — e, com ele, suas capacidades relativas de defesa.

Barreiras regulatórias agravam as perspectivas de crescimento da Europa, especialmente no que diz respeito ao progresso tecnológico. O relatório de Mario Draghi, ex-primeiro-ministro da Itália, sobre a competitividade europeia observou que os encargos regulatórios sobre as empresas europeias impedem a inovação, especialmente para pequenas e médias empresas e o setor digital.

Os mercados de capitais europeus têm menos profundidade e liquidez do que os mercados de capitais dos EUA, o que torna mais difícil para as empresas captar recursos, inovar e competir. Os desafios para levantar capital prejudicaram o crescimento e a inovação das startups na Europa. Como resultado, a inovação tecnológica europeia não escalou — apenas quatro das 50 maiores empresas de tecnologia do mundo são europeias. A dificuldade que as empresas europeias frequentemente enfrentam para captar recursos leva muitas a recorrer aos mercados de capitais mais profundos dos EUA, reduzindo a base de talentos e projetos para financiar no continente.

A UE é uma união monetária, não uma união fiscal. A Europa está limitada em sua capacidade de consolidar dívida e coordenar investimentos militares de grande escala e transfronteiriços entre os Estados-membros. O orçamento atual da UE totaliza €199,44 bilhões em compromissos totais, aproximadamente 1% do PIB da UE. Regras fiscais rígidas limitam ainda mais os níveis de dívida e déficit. A Comissão Europeia está coordenando esforços para permitir que os Estados-membros invistam mais em defesa, mas as preocupações fiscais persistem, assim como os desafios de coordenação.

Esses desafios interconectados significam que revitalizar a indústria de defesa da Europa pode levar muitos anos — tempo que talvez não esteja disponível. Desenvolver capacidades avançadas de defesa provavelmente exigirá anos de investimento necessário e fortalecimento industrial, um processo que pode ser retardado por barreiras regulatórias dentro e entre os Estados. Coordenar o investimento e a atividade comercial entre fronteiras para preencher lacunas de capacidade exigiria alinhamento do planejamento de defesa em nível nacional e multilateral, tanto por parte da indústria quanto dos formuladores de políticas.

Quais são os ventos favoráveis que impulsionam a indústria de defesa da Europa?

A Europa possui vantagens significativas como potência mundial, inclusive no campo da política externa e da defesa. A União Europeia continua sendo a segunda maior economia do mundo. A capacidade econômica da Europa, seu capital humano, os investimentos e reformas em andamento e a liderança dos europeus em níveis nacionais e supranacionais demonstram que o continente pode desempenhar um papel mais forte nos assuntos globais. Os desafios estratégicos atuais da Europa são uma anomalia histórica — na memória de muitos formuladores de políticas europeus, as capacidades de defesa do continente eram mais robustas do que são hoje.

A Europa possui recursos significativamente maiores que seu principal rival, a Rússia. O PIB combinado da UE é mais de nove vezes maior que o da Rússia. Com cerca de 450 milhões de habitantes, a população da UE também é aproximadamente três vezes maior que a da Rússia.

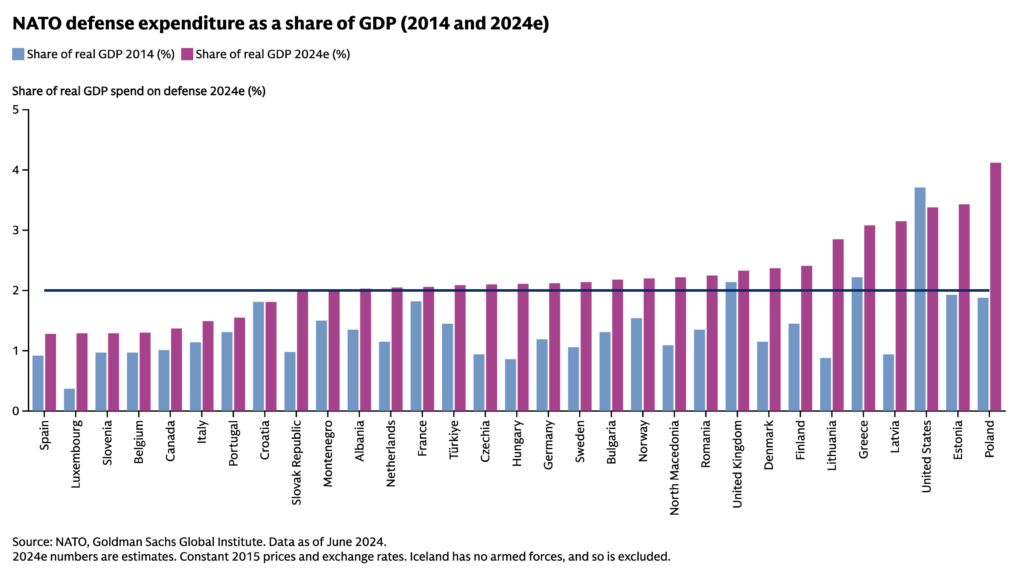

Os Estados-membros europeus da OTAN estão aumentando seus investimentos em defesa. Os países membros da OTAN, especialmente na Europa, têm aumentado os gastos com defesa desde pelo menos 2014. Atualmente, 23 dos 32 membros da OTAN atendem ao limite de 2% de gastos estabelecido na Cúpula da OTAN no País de Gales, em 2014. Na Cúpula de 2025, em Haia, os Estados-membros acordaram um novo objetivo de 5% até 2035, incluindo 1,5% para questões relacionadas à defesa, como segurança cibernética e infraestrutura.

As nações europeias estão reformando suas políticas de defesa. Na Alemanha, o chanceler Friedrich Merz flexibilizou os limites de endividamento do governo, incluindo o uso de fundos especiais para alocar investimentos em defesa fora do teto de endividamento. O Reino Unido planeja adicionar até 12 submarinos de ataque como parte do programa AUKUS e, mesmo antes da Cúpula de 2025 da OTAN em Haia, já trabalhava para aumentar os gastos com defesa para 2,5% do PIB até 2027. Países do Leste Europeu como Polônia e os Estados Bálticos já superam essa meta. No ano passado, 10 países europeus membros da OTAN aumentaram seus orçamentos de defesa em mais de 20%.

A indústria de defesa europeia está crescendo. As ações de defesa europeias dispararam em razão dos investimentos renovados e dos compromissos com um foco maior na defesa. O continente abriga muitas empresas de defesa de classe mundial, várias das quais aumentaram significativamente a produção desde a invasão da Ucrânia pela Rússia em 2022. Cinco das 20 maiores empresas de defesa do mundo são europeias (nove são americanas). Muitas dessas empresas têm capacidade para ampliar suas linhas de produção, mas careciam de pedidos que justificassem tais ações.

A Europa fornece apoio substancial à Ucrânia, demonstrando a capacidade estratégica do continente. Os EUA forneceram o maior apoio militar à Ucrânia. No entanto, a Europa tem sido responsável pela maior parte da ajuda internacional total desde fevereiro de 2022. A UE e os Estados-membros disponibilizaram mais de US$ 158 bilhões em assistência financeira, militar, humanitária e para refugiados à Kyiv. Seis governos europeus investiram mais de 1% de seu PIB em apoio à Ucrânia. A ajuda financeira e humanitária da Comissão Europeia soma mais de €50 bilhões.

A UE está agindo. O plano ReArm Europe da Comissão Europeia flexibiliza as regras fiscais para permitir que os Estados-membros gastem €650 bilhões adicionais em defesa. Mais da metade dos Estados-membros pretende aumentar os gastos com defesa acima dos limites do bloco. O plano da Comissão também inclui um fundo de €150 bilhões em empréstimos para armamentos, que permitirá aos Estados-membros adquirir sistemas de armas de fabricantes de defesa europeus — e provavelmente britânicos — com os pedidos potencialmente coordenados pela Comissão. A UE e o Reino Unido assinaram um novo acordo de parceria em defesa e segurança em maio de 2025, que formaliza a cooperação em segurança.

A Europa possui enormes capacidades econômicas e de segurança não exploradas. Investimentos públicos, parcerias com o setor privado e reformas voltadas à competitividade, potencialmente nos moldes sugeridos no ano anterior pelo ex-primeiro-ministro italiano Mario Draghi, podem continuar a fazer a diferença.

Quais são os possíveis futuros para a segurança europeia?

A postura e as capacidades de defesa da Europa no futuro serão determinadas pelas escolhas de seus povos e líderes. As discussões sobre o fortalecimento das capacidades europeias resultaram em propostas variadas, desde a emissão de títulos de defesa europeus, até o apoio a endividamento conjunto, a criação de um banco de rearmamento ou até mesmo o estabelecimento de um “Exército Europeu”. Cada uma dessas propostas pode ser irrealista no curto e médio prazo.

Embora os líderes europeus divirjam quanto ao melhor caminho a seguir, estão implementando reformas em ao menos três direções:

- Investimentos em arquiteturas de segurança de nível europeu, incluindo aquelas voltadas para maior autonomia estratégica,

- a modernização da OTAN, e

- uma agenda para impulsionar a competitividade europeia e a inovação tecnológica.

Essas linhas de ação podem ser seguidas simultaneamente. Mas cada uma envolve concessões.

Cenário nº 1: Maior autonomia estratégica

A autonomia estratégica europeia, defendida principalmente pela França, é o esforço para fortalecer a capacidade da Europa de se defender sozinha e reduzir sua dependência de potências externas, especialmente dos EUA, para sua segurança.

A UE já está investindo na base industrial de defesa europeia para fortalecer suas capacidades internas. O instrumento Ação de Segurança para a Europa (SAFE, na sigla em inglês) da UE é um programa de €150 bilhões em “empréstimos para armamentos”, e parte do plano ReArm Europe da Comissão Europeia. O SAFE estabelece requisitos preferenciais de elegibilidade para aquisições feitas a partir de empresas da UE, o que excluiria ou limitaria o envolvimento de empresas dos EUA. Da mesma forma, o Fundo Europeu de Defesa visa promover a cooperação entre empresas de defesa da UE, com aproximadamente €5,3 bilhões de seu orçamento de quase €7,3 bilhões destinados a projetos colaborativos de desenvolvimento de capacidades.

Reformas econômicas adicionais em nível da UE poderiam impulsionar o setor de defesa da Europa. A Comissão Europeia está desenvolvendo uma proposta abrangente de simplificação da defesa (Defense Omnibus Simplification) para reduzir barreiras regulatórias, facilitar o acesso a financiamento e promover a colaboração transfronteiriça. A Comissão também defende reformas nos mercados de capitais para oferecer opções adicionais de financiamento e caminhos para escalar.

Investimentos de longo prazo para revitalizar a defesa europeia já produziram algum progresso. No entanto, a autonomia estratégica e um setor de defesa europeu autossuficiente são improváveis no curto e médio prazo. Essas mudanças exigiriam compromissos políticos sustentados e cooperação entre os 27 Estados-membros da UE e seus parceiros em níveis que ainda não foram observados. Barreiras regulatórias, competição entre os membros e interesses comerciais nacionais provavelmente retardarão o progresso. Enquanto isso, o acesso da Europa tanto a sistemas de defesa legados quanto a tecnologias críticas e emergentes depende em grande parte do engajamento comercial transatlântico. Ainda não há substituto para a cooperação com os EUA e seu ecossistema de defesa. Historicamente, a Europa tem sido mais forte como parceira, e não como concorrente, dos EUA.

Cenário nº 2: Modernização da OTAN

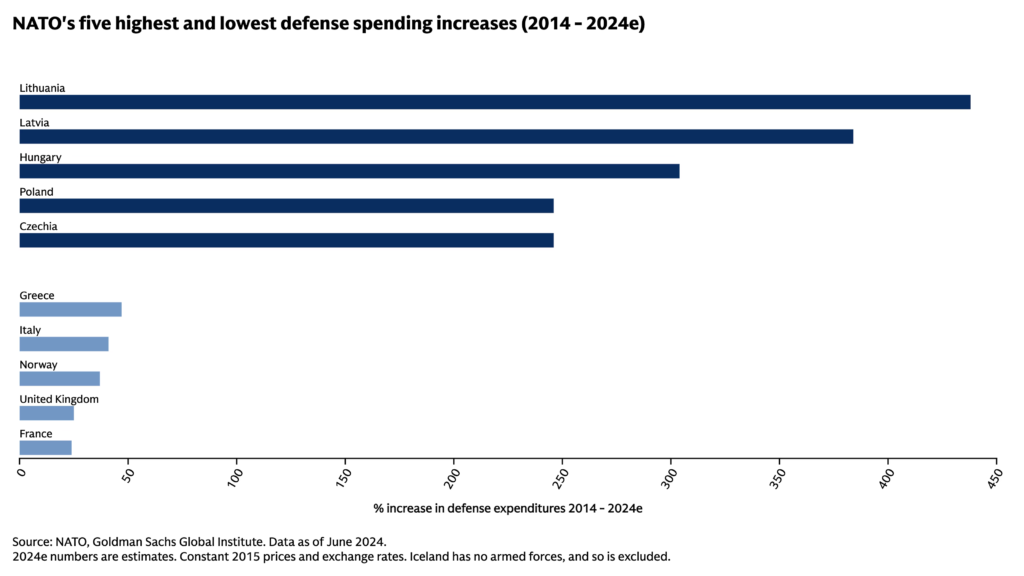

A OTAN, apesar das diferenças entre os Estados-membros, está em muitos aspectos em uma posição mais forte hoje do que há uma década. Com 32 membros, está maior e possui capacidades ampliadas. Um número recorde de 23 membros agora gasta 2% ou mais de seu PIB em defesa. Os principais impulsionadores do aumento dos gastos com defesa na OTAN são, principalmente, os países da Europa Central e Oriental, enquanto membros da Europa Ocidental e do Mediterrâneo têm sido mais lentos em elevar seus orçamentos militares.

A Aliança está agora focada em aumentar os investimentos em defesa e em reconhecer que outros ativos nacionais são igualmente importantes para a segurança nacional. O anúncio de um novo objetivo de gastos com defesa de 5% até 2035, incluindo 1,5% para gastos relacionados à defesa, pode ampliar esse progresso, garantindo que os Estados-membros tenham forças armadas mais capazes e acesso a infraestrutura crítica segura e confiável — de aeroportos a ferrovias e redes cibernéticas. Investimentos europeus adicionais na OTAN poderiam fortalecer a aliança histórica e aumentar a capacidade de partilha de encargos entre seus membros.

Uma modernização da OTAN com foco prioritário fortaleceria a aliança para enfrentar os desafios da era da agressão russa, da competição entre grandes potências e da disrupção tecnológica. Metas de gastos com defesa acima do limiar de 2% reforçarão ainda mais as capacidades da aliança. Disciplina e coordenação em áreas como aquisições e investimentos — especialmente em pesquisa e desenvolvimento (P&D) de tecnologias críticas e emergentes — modernizariam as forças armadas da aliança e ofereceriam vantagens qualitativas. Movimentos iniciais nessa direção incluem o Fundo de Inovação da OTAN e o acelerador de inovação em defesa da OTAN, o DIANA.

Além disso, a OTAN está trabalhando com coalizões globais e regionais para reforçar ainda mais suas capacidades e modernizar sua postura, dadas as exigências da competição estratégica global. A aliança está colaborando com seus parceiros do Indo-Pacífico — Austrália, Japão, Nova Zelândia e Coreia do Sul — no apoio à Ucrânia, defesa cibernética e inteligência artificial. As capacidades da aliança foram reforçadas com a adição de membros altamente capazes, como a Finlândia, que adotou um modelo de segurança abrangente, com uma abordagem de toda a sociedade que complementa sua Força de Defesa de 280.000 militares ativos e 900.000 reservistas (em um país com cerca de 5,5 milhões de habitantes). Enquanto isso, agrupamentos regionais como a Força Expedicionária Conjunta — uma parceria militar de 10 nações do norte da Europa liderada pelo Reino Unido — estão ganhando maior proeminência.

A OTAN continua sendo a principal estrutura de segurança para muitos países europeus e provavelmente continuará sendo o principal garantidor da segurança do continente. Uma cooperação em defesa mais ampla, tanto regional quanto globalmente, pode ainda ampliar a escala das indústrias de defesa europeias e superar as barreiras existentes a nível da UE para investimento, comércio e fluxos de capital transfronteiriços.

Modernizar a Aliança da OTAN para os desafios atuais é essencial para o futuro da defesa europeia. Mas essa modernização é uma tarefa geracional que exigirá superar divisões políticas, prioridades conflitantes e recursos limitados, além do desafio perene da partilha de encargos.

Cenário nº 3: Parcerias tecno-democráticas

Inteligência artificial, autonomia e capacidade industrial estão remodelando rapidamente a natureza da guerra. Mas a Europa está atrás dos EUA e da China em produção e inovação tecnológica — um fato que agrava seus desafios econômicos e de segurança. No campo da defesa, as tecnologias-chave incluem veículos autônomos não tripulados, sistemas cibernéticos e espaciais, e sistemas habilitados por IA. Capacidades de uso dual [civil e militar], essenciais para a defesa moderna, muitas vezes são inventadas, adotadas, adaptadas e produzidas em escala pelo setor privado.

Com os investimentos e alinhamentos corretos, uma transformação industrial com base tecnológica pode dar à Europa a chance de competir com — ou até superar — seus concorrentes, fortalecendo sua segurança no curto prazo.

O setor de tecnologia de defesa da Europa está crescendo, impulsionado em grande parte por empresas comerciais. De 2021 a 2024, o investimento em startups europeias de tecnologia de defesa aumentou 500% em relação aos três anos anteriores. O Fundo de Inovação da OTAN (NIF), o DIANA e o Fundo Europeu de Defesa (EDF) também têm investido no ecossistema tecnológico de defesa da Europa. Mas, em comparação com os concorrentes, o setor europeu de tecnologia de defesa ainda está em fase inicial para empresas de todos os estágios. O financiamento de venture capital na Europa provém principalmente dos EUA e da Ásia nas etapas avançadas. Investimentos adicionais em P&D, tanto do setor público quanto do privado, podem ajudar a fechar essa lacuna — especialmente considerando que a participação da Europa nos gastos globais com P&D caiu de 30,9% em 2000 para 20,5% em 2023.

A Europa também tem à sua porta um dos ecossistemas de tecnologia de defesa mais avançados do mundo: a Ucrânia. Após mais de três anos de guerra, os ucranianos dominaram um ciclo de inovação rápida para adaptar, testar e implantar tecnologias de uso dual no campo de batalha. Drones com visão em primeira pessoa de baixo custo são produzidos em escala massiva, de até 5 milhões por ano, e hoje constituem o equipamento mais letal no campo de batalha. Muitos dos drones da Ucrânia utilizam sistemas aprimorados por IA e aprendizado de máquina para evitar sistemas de interferência (jamming), rastrear alvos, fazer previsões e melhorar a tomada de decisão. Investimentos privados adicionais e compromissos governamentais podem expandir a capacidade de produção e desenvolver ainda mais as capacidades de IA da Ucrânia e da Europa.

O setor de tecnologia de defesa dos EUA também é um ativo para a Europa. Uma integração mais profunda com esse ecossistema fortaleceria a segurança e a indústria transatlânticas. Os EUA abrigam as maiores empresas de tecnologia do mundo, especialmente em IA. E as empresas americanas de tecnologia de defesa tornaram-se importantes atores globais, oferecendo sistemas de hardware e software de defesa de ponta. Os EUA criaram modelos de parcerias público-privadas no setor de tecnologia de defesa, incluindo a Defense Innovation Unit (DIU) e o Office of Strategic Capital. Israel, Reino Unido e Turquia também possuem ecossistemas robustos de inovação em defesa e são parceiros tecnológicos europeus capacitados.

A Europa tem dois caminhos claros, habilitados tecnologicamente, para fortalecer seu ecossistema de tecnologia de defesa no curto prazo: o primeiro é o engajamento ampliado com os ecossistemas transatlânticos de tecnologia de defesa, incluindo a integração entre instituições comerciais e de pesquisa dos EUA e da Europa. O segundo é o apoio e a colaboração com o setor de tecnologia de defesa da Ucrânia.

Há uma janela crítica para esse trabalho hoje, à medida que a produção de defesa dos EUA — incluindo tecnologias — está escalando para atender à demanda crescente. Enquanto isso, a Ucrânia considera suspender a proibição de exportação de sua própria indústria de defesa. Em contrapartida, a cooperação com empresas de tecnologia de defesa dos EUA e da Ucrânia poderia fortalecer as grandes empresas de defesa europeias (defense primes) e as startups do setor.

A inovação tecnológica não pode resolver todos os desafios de segurança da Europa. A natureza da guerra permanece inalterada, mesmo quando seu caráter evolui. Sistemas legados, como artilharia e aeronaves, continuam sendo centrais na guerra moderna. No entanto, o aprofundamento da cooperação em tecnologia de defesa está se tornando hoje uma oportunidade maior — e uma tarefa mais urgente — à medida que Rússia e seus parceiros China, Irã e Coreia do Norte também estão aprendendo lições sobre o futuro da guerra a partir da Ucrânia, e aprofundando sua própria colaboração.

Conclusão

A Europa enfrenta um futuro no qual suas vantagens competitivas podem ser ainda mais corroídas — ou no qual os investimentos realizados hoje poderão permitir ao continente recuperar e modernizar suas fontes históricas de força.

Essa segunda trajetória não é simples. Nas últimas duas décadas, os desafios estruturais econômicos, políticos e de inovação da Europa ampliaram a distância entre o continente e seus parceiros e adversários. A capacidade da Europa de superar seus desafios de segurança — e de retornar a uma trajetória de crescimento econômico mais robusto — dependerá de sua habilidade em investir em múltiplas prioridades: sua própria defesa, suas alianças históricas e em tecnologias críticas e emergentes, incluindo sistemas habilitados por IA.

Uma Europa mais forte seria uma força mais poderosa nos assuntos globais, alinhada às arquiteturas de segurança lideradas pelos EUA, aprofundando conexões com a inovação transatlântica em defesa, sendo parceira da Ucrânia e de outras tecno-democracias, e investindo em sua própria capacidade de competir em todas as frentes.

Fonte: Goldman Sachs Insights

Traduzido via ChatGPT