O presidente do Federal Reserve, Jerome Powell, foi mais hawkish do que muitos esperavam durante a coletiva de imprensa do banco central na semana passada. No entanto, a Goldman Sachs Research ainda espera que as autoridades reduzam novamente sua taxa-alvo este ano.

“Embora a coletiva de imprensa tenha se desenrolado de forma um pouco diferente do que esperávamos, não alteramos nossa projeção para o Fed e continuamos a ver um corte em dezembro como bem provável”, escreve David Mericle, economista-chefe dos EUA, no relatório da equipe. A Goldman Sachs Research também espera dois cortes de 25 pontos-base em março e junho de 2026, para uma taxa terminal de 3–3,25%.

“Suspeitamos que haja oposição substancial no Federal Open Market Committee (FOMC) aos cortes por gestão de risco [cortes preventivos para proteger contra riscos potenciais à economia] e que Powell achou importante dar voz às preocupações de outros participantes hoje em sua coletiva de imprensa”, escreve Mericle.

Por que o Fed pode hesitar em cortar juros

O FOMC cortou sua taxa-alvo em outubro pela segunda vez neste ano, reduzindo a fed funds rate em 25 pontos-base para 3,75–4%. O Fed também disse que deixaria de reduzir (run off) seu balanço de US$ 6,6 trilhões no início de dezembro. Os pagamentos de principal de títulos lastreados em hipotecas (mortgage-backed securities) serão reinvestidos apenas em Treasury bills [títulos do Tesouro de curto prazo].

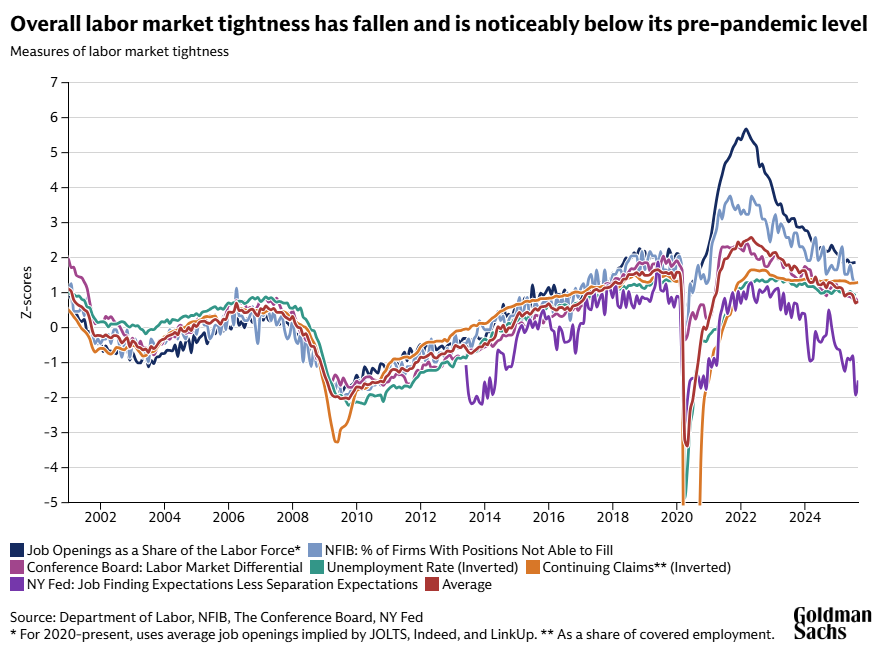

Embora a maioria das divulgações de dados econômicos oficiais tenha sido suspensa pela paralisação do governo (government shutdown), Powell observou que os indicadores oficiais e alternativos disponíveis sugerem que a inflação (líquida dos efeitos tarifários) agora está próxima da meta de 2% e que o mercado de trabalho continuou a esfriar gradualmente.

O presidente do Fed afirmou de forma mais enfática do que em setembro que a política não está em um curso predefinido, observando que outro corte de juros em dezembro está “longe de” ser uma conclusão inevitável. Ele também reconheceu que há “opiniões fortemente divergentes” no FOMC sobre como proceder em dezembro. Em particular, acrescentou: “há agora um coro crescente de sensação de que talvez seja aqui que devemos ao menos esperar um ciclo”, significando que o comitê de política não deveria cortar em sua próxima reunião.

E o presidente do Fed também apontou que alguns participantes podem ver a falta de dados oficiais como uma razão para não cortar em dezembro. Embora tenha tido o cuidado de não se comprometer com essa visão e de observar que “provavelmente será argumentado nos dois sentidos”, ele disse que alguns participantes podem ver a ausência de dados e a maior incerteza como um motivo para desacelerar e manter a política inalterada.

Espera-se que o Fed corte juros?

“Ainda achamos que os argumentos para um corte em dezembro permanecem de pé”, escreve Mericle.

O sumário de projeções econômicas do FOMC de setembro implicou que a maioria dos participantes via um corte em dezembro como cenário-base, de acordo com a Goldman Sachs Research. Os pacotes anteriores do Fed de cortes por gestão de risco (cortes proativos para resguardar contra riscos potenciais à economia) também sugerem que um terceiro e último corte é o padrão.

Os dados do mercado de trabalho são “improváveis de transmitir uma mensagem tranquilizadora de forma convincente” até a reunião do FOMC em dezembro, acrescenta Mericle. A Goldman Sachs Research vê sinais de que a fraqueza no mercado de trabalho dos EUA “é genuína”. Além disso, demissões adiadas de funcionários públicos instigadas pelo Department of Government Efficiency [Departamento de Eficiência do Governo] provavelmente gerarão um relatório de folhas de pagamento negativo em outubro e “pesarão um pouco em novembro”, escreve Mericle.

E, por fim, Powell disse na coletiva de outubro que vê a política monetária do Fed como modestamente restritiva, e que esse é um dos motivos pelos quais o mercado de trabalho ainda está esfriando gradualmente. “Como o FOMC não deseja um esfriamento adicional, isso provavelmente será um argumento forte para outro corte”, escreve Mericle.

Fonte: Goldman Sachs Insights

Traduzido via ChatGPT