Ações de mercados emergentes podem equilibrar a volatilidade da operação de IA

Mercados emergentes foram uma grande surpresa positiva em 2025, até mesmo em relação a expectativas fortes. Impulsionadas por lucros robustos entre regiões e tendências macroeconômicas favoráveis, as ações no mundo em desenvolvimento estão a caminho de registrar seu melhor ano desde 2017, segundo a Goldman Sachs Research. Um benchmark-chave, o MSCI Emerging Markets Index, está no caminho para retornar quase 30% neste ano.

Isso será um padrão difícil de repetir, diz Kamakshya Trivedi, estrategista-chefe de câmbio e mercados emergentes do Goldman Sachs. “Olhando adiante, o desempenho obviamente estabelece uma barra muito alta para replicar”, diz Trivedi. “Mas alguns dos ventos favoráveis presentes em 2025 vão se repetir em 2026, então ainda esperamos bons retornos após um grande 2025.”

Esses ventos favoráveis incluem a resiliência das exportações da China, um dólar americano mais fraco e os benefícios econômicos da queda dos preços de commodities. Trivedi projeta que os mercados emergentes em 2026 subirão cerca de 13% em termos de preço e aproximadamente 16% em base de retorno total (total return).

O que chama a atenção no ciclo atual, diz ele, é como a amplitude dos mercados emergentes está oferecendo aos investidores uma maneira de moderar as reversões súbitas no mercado acionário dos EUA decorrentes da concentração em inteligência artificial (IA) e ações de tecnologia. A diversificação regional da classe de ativos traz equilíbrio à alocação de portfólio (portfolio allocation), diz Trivedi, especialmente à medida que as condições macroeconômicas estão melhorando no mundo em desenvolvimento.

Conversamos com Trivedi sobre o cenário para mercados emergentes, como cortes de juros pelo banco central dos EUA repercutirão nesses ativos e a diversificação que esses títulos podem oferecer aos investidores. Além disso, Trivedi descreveu como a China está “exportando desinflação” para outros mercados, e por que preços mais baixos de commodities podem ser benéficos em nações em desenvolvimento.

Como os mercados emergentes construirão sobre o desempenho de 2025?

A combinação de valuations pouco exigentes e um pano de fundo macro favorável impulsionou o desempenho em 2025. Vimos bancos centrais afrouxando a política de juros em uma ampla gama de mercados emergentes. E, apesar da volatilidade relacionada a tarifas em muitos mercados emergentes, eles se mostraram muito resilientes. Esperamos mais disso no próximo ano — crescimento resiliente e mais afrouxamento ao longo dos mercados emergentes.

A diversificação geográfica que os mercados emergentes ofereceram ao longo do ano também é muito importante. No primeiro trimestre, as ações na Europa emergente subiram 17%. No segundo trimestre, Coreia do Sul e Taiwan registraram um desempenho de 28%. Depois, a liderança em desempenho mudou para China e África do Sul no terceiro trimestre, onde as ações subiram cerca de 20% em cada mercado. À medida que olhamos adiante, essa diversificação geográfica deve ajudar novamente.

Esperamos que a maior parte dos retornos em mercados emergentes em 2026 venha do aumento dos lucros. Tecnologia foi o setor líder em mercados emergentes neste ano, especialmente nos mercados do norte da Ásia, de Coreia do Sul e Taiwan, e na China, onde o rali foi impulsionado pelo tema de IA. Esperamos outro ano forte: o lucro por ação (earnings per share) deve aumentar 37% nos setores de hardware de tecnologia e semicondutores da região e quase 15% no setor de internet, mídia e entretenimento.

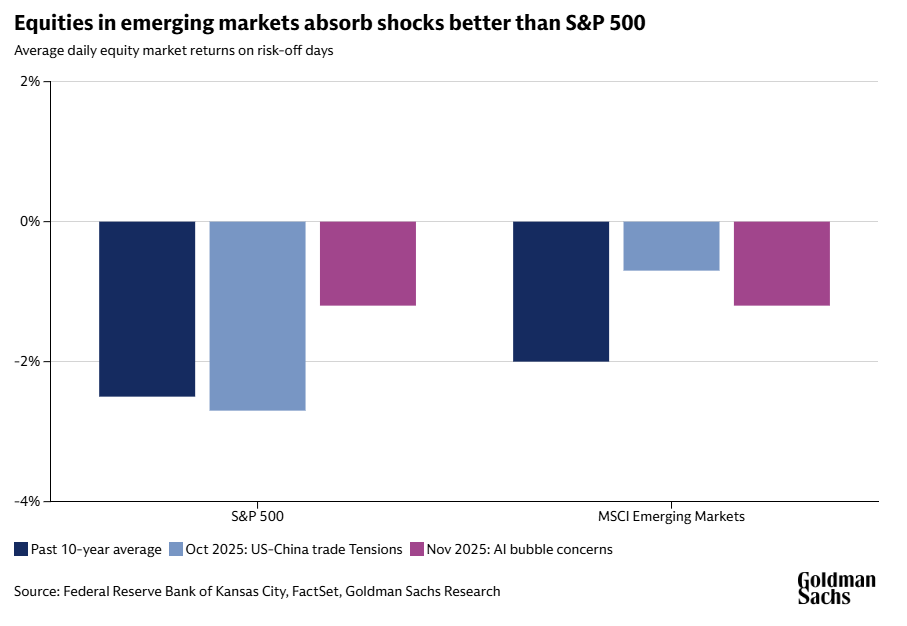

Como os mercados emergentes responderam a choques como preocupações com crédito dos EUA ou volatilidade nos setores de IA e tecnologia?

Neste ano, observamos como os mercados emergentes, medidos pelo índice MSCI EM, ficaram mais resilientes a choques globais e responderam de forma menos severa do que historicamente. Quando as preocupações aumentaram — tanto em outubro, com a renovação das tensões comerciais EUA–China, quanto em novembro, sobre uma possível bolha em IA — e desencadearam um sell-off em ações dos EUA, o índice caiu menos do que o S&P 500 em média.

O ponto positivo de mercados emergentes como classe de ativos é a diversificação regional. Em termos de alocação de portfólio, queremos equilibrar setores de tecnologia que têm ido muito bem com mercados como Brasil e Índia, que são menos orientados a tecnologia, mas têm histórias de crescimento interessantes próprias.

Tome a África do Sul, por exemplo. Você tem forte lucratividade em mineração, o que reflete o forte desempenho dos metais preciosos globalmente neste ano. Ações sul-africanas subiram 60% até dezembro. Coisas boas também estão acontecendo domesticamente na África do Sul. Há consolidação fiscal pela primeira vez em anos. Em novembro, a dívida da África do Sul foi reavaliada para cima (upgraded). E o banco central reduziu sua meta de inflação, então também há espaço para outperform nos setores mais domésticos.

Então, quando você tem nervosismo relacionado a IA e tecnologia no mercado dos EUA e correções periódicas (pullbacks), você tem uma forma muito boa de equilibrar o risco com mercados emergentes. Isso também se aplica dentro dos próprios mercados emergentes. Como discutimos, China, Coreia do Sul e Taiwan são muito fortes em tecnologia. Mas você pode ter uma abordagem de barbell com exposição pesada em tecnologia de um lado e exposição mais idiossincrática e doméstica do outro lado. Isso pode oferecer resiliência.

Falando em resiliência, como a economia exportadora da China impactará as perspectivas dos mercados emergentes em 2026?

Tem sido muito marcante neste ano o quão fortes as exportações da China foram apesar da pressão relacionada a tarifas. Acho que isso reflete a forte base manufatureira do país e a importância de suas vantagens de custo. A China subiu na cadeia de valor ao aumentar sua fabricação de bens de capital como carros, painéis solares e maquinário. Já não é apenas roupas e brinquedos. Então agora a China é uma concorrente significativa em exportações de bens de capital.

Isso é uma benção mista para mercados emergentes e, de fato, para o resto do mundo. Por um lado, a China tem essa enorme vantagem competitiva e isso pode ser desafiador para fabricantes em outras nações. Por outro lado, a China está contribuindo para uma inflação estruturalmente mais baixa em vários mercados emergentes ao exportar bens mais baratos, especialmente bens de capital. Em outras palavras, a China está exportando desinflação. Embora existam desafios significativos para empresas concorrentes à medida que os preços caem, em nível micro isso pode impulsionar margens de lucro e, em nível macro, permite que formuladores de política afrouxem a política. Isso é, em última instância, bom para os lucros.

Esse choque de desinflação vindo da China também é uma razão-chave pela qual os mercados de títulos (bond markets) em mercados emergentes têm ido tão bem. Títulos de renda fixa (fixed-income securities) denominados em moedas locais estão a caminho de uma de suas performances mais fortes na história recente. Não é apenas a China — afrouxamento monetário dos EUA, dólar fraco e queda dos preços de commodities também são fatores. Em 2026, esperamos ver a inflação se normalizar ainda mais, mais perto das metas dos bancos centrais.

Como os cortes de juros esperados do Federal Reserve afetarão os mercados emergentes?

Primeiro, juros mais baixos nos EUA afrouxam as condições financeiras globais e criam espaço para outros mercados emergentes e bancos centrais cortarem, se precisarem. Achamos que haverá mais cortes por vir em uma ampla gama de mercados emergentes. O maior exemplo é o Brasil, que ainda não iniciou seu ciclo de cortes de juros. O mesmo é verdade na África do Sul. Achamos que esses são dois mercados domésticos que se fortalecerão com uma política monetária mais frouxa e juros mais baixos.

Segundo, juros mais baixos nos EUA tendem a pressionar o dólar para baixo e as moedas de mercados emergentes para cima. Isso adicionará ao total return em qualquer tipo de ativo subjacente que você tenha, seja ações ou títulos. Acho que ambos esses canais vão atuar daqui para frente.

Por que preços mais baixos de commodities ajudam os mercados emergentes?

Os preços de commodities tendem a ser um motor maior da inflação em mercados emergentes do que em mercados desenvolvidos. Então, uma dinâmica de preços de commodities mais contida está ajudando a manter os preços em mercados emergentes relativamente baixos. Isso é uma grande parte do motivo pelo qual bancos centrais em mercados emergentes estão se sentindo mais confortáveis agora em reduzir juros. O vento favorável de preços mais baixos de commodities, particularmente de preços mais baixos de petróleo, tem sido especialmente importante para os mercados de títulos em moeda local.

Juntos, como esses ventos favoráveis estão afetando o cenário de risco para mercados emergentes?

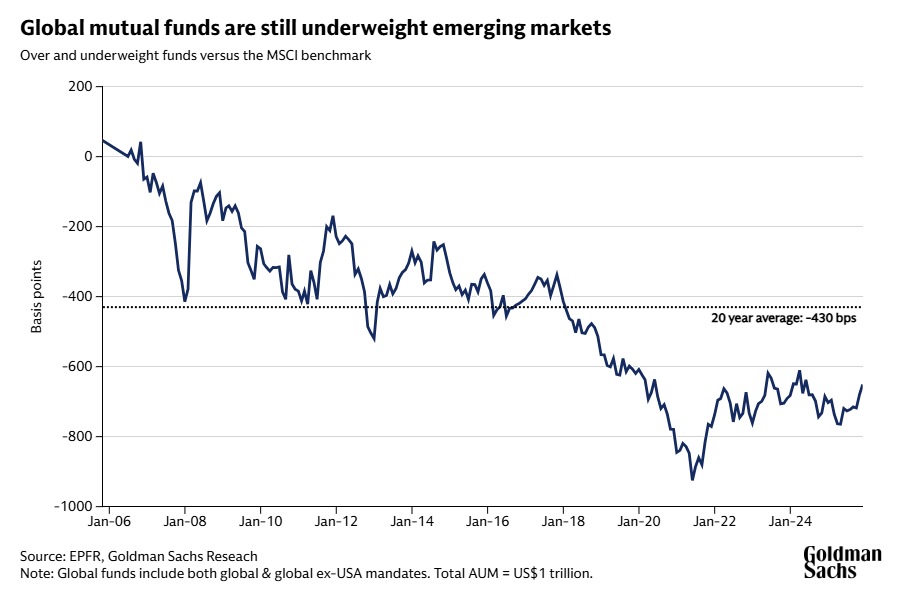

Mercados emergentes frequentemente são vistos como um mercado clássico de risco. Investidores tendem a buscar exposição a mercados emergentes quando estão se sentindo bem com risco. Entradas (inflows) nesses mercados são maiores quando o sentimento de risco é positivo. Depois que a cautela em torno de tarifas dos EUA diminuiu no segundo trimestre, por exemplo, vimos mais de US$ 45 bilhões em inflows para mercados emergentes entre abril e outubro. Ainda assim, fundos mútuos globais continuam underweight na classe de ativos.

Eu acredito que ativos de mercados emergentes amadureceram no sentido de que, em geral, demonstraram mais resiliência. Eles conseguem performar mesmo durante quedas em mercados desenvolvidos. Esperamos que a economia global continue a se expandir em 2026. E, embora os valuations de ações sejam mais desafiadores, achamos que, à medida que o quadro macro cíclico permanece favorável, os mercados de ações podem avançar mais.

Fonte: Goldman Sachs Insights

Traduzido via ChatGPT