Embora se espere que os EUA evitem uma recessão, a previsão é que o PIB cresça apenas cerca de 1% neste ano, à medida que as tarifas aumentam, diz o economista-chefe Jan Hatzius. A inflação subjacente deve subir para cerca de 3%, e há sinais de que o consumo das famílias está estagnado.

Investidores estão cada vez mais focados nas perspectivas para os déficits dos EUA, e essas preocupações estão começando a pressionar os rendimentos dos títulos do Tesouro com vencimentos mais longos. A área de Pesquisa do Goldman Sachs prevê que o dólar se enfraqueça frente a outras moedas principais.

Ainda assim, Ashok Varadhan, co-head da divisão de Global Banking & Markets, afirma estar otimista com as ações dos EUA. Ele espera que os rendimentos dos Treasuries de curto prazo caiam em relação aos de longo prazo, à medida que o Fed reduz sua taxa de juros básica.

Rob Kaplan, vice-presidente do Goldman Sachs, observa que, embora déficits maiores possam criar desafios para os rendimentos dos Treasuries de longo prazo, o estímulo líquido pode impulsionar o crescimento do PIB no curto prazo. O estímulo líquido, somado a investimentos substanciais em inteligência artificial, pode ajudar a explicar por que os lucros corporativos, de forma geral, tendem a permanecer resilientes.

À medida que os grandes déficits orçamentários dos EUA levantam questionamentos sobre a sustentabilidade da dívida, as preocupações fiscais começam a afetar os preços dos títulos soberanos de longo prazo e do dólar. Há, no entanto, sinais de que o mercado acionário do país continuará a avançar.

A projeção econômica do Goldman Sachs para os EUA, por sua vez, é mais cautelosa, considerando o cenário de aumento tarifário: seus economistas estimam que a tarifa média efetiva aumentará cerca de 14 pontos percentuais em 2025 e mais 3 pontos percentuais no ano seguinte, alcançando quase 20% em 2026.

Como as tarifas afetarão a economia dos EUA?

O PIB dos EUA deverá crescer cerca de 1% no quarto trimestre (na comparação ano a ano), diz o economista-chefe Jan Hatzius em um episódio do podcast The Breaks of the Game. O risco de recessão é de aproximadamente 30%, o dobro da média histórica.

“Em relação à economia, será um caminho difícil”, afirma Hatzius no episódio apresentado por Tony Pasquariello, head global de cobertura de hedge funds da divisão de Global Banking & Markets. “O crescimento continuará bastante lento.”

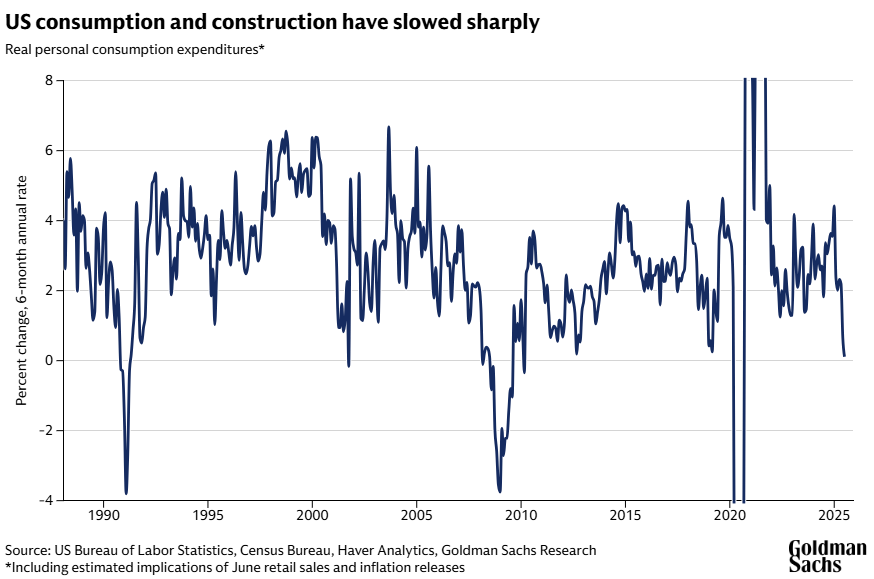

Embora os impostos sobre importação tenham tido pouco impacto sobre os preços até agora, Hatzius espera que a inflação subjacente aumente cerca de um ponto percentual, ultrapassando 3% neste ano. Esse aumento da inflação afetará o consumo das famílias. “Já está em um nível fraco”, diz Hatzius. “Está estagnado, o que raramente acontece fora de uma recessão.”

Como os déficits dos EUA afetarão os Treasuries e o dólar?

Embora haja sinais de que os investidores tenham começado a se adaptar às tarifas mais altas nos EUA, as preocupações com o déficit se tornaram um foco maior.

“Sempre falamos sobre déficits, mas hoje estamos mais alavancados em termos de dívida líquida do que em qualquer outro momento de nossas vidas”, afirma Rob Kaplan, vice-presidente do Goldman Sachs. O ex-presidente e CEO do Federal Reserve Bank de Dallas destaca que o déficit orçamentário do país, de aproximadamente US$ 2 trilhões — cerca de 6–7% do PIB — está em um nível historicamente elevado fora de uma recessão.

“Quando você está em pleno emprego, ou próximo disso, é o momento de reduzir a alavancagem; e é durante recessões que os déficits aumentam”, diz ele.

Kaplan afirma que as preocupações com o déficit já começam a se refletir nos preços dos títulos soberanos de longo prazo dos EUA. Os investidores estão exigindo mais para manter esses papéis — o chamado prêmio de prazo (term premium). E, embora os Treasuries tenham sido por muito tempo o ativo de refúgio do mundo, os títulos de prazo mais longo não se valorizaram neste ano, mesmo com as estimativas de crescimento econômico em queda.

“A pergunta é: os títulos de 10 anos ou mais ainda são o ativo de refúgio, de qualidade, por excelência?”, questiona Kaplan. “Nos últimos meses, eles não têm se comportado dessa forma.”

Hatzius diz que antes era “mais complacente” quanto às perspectivas fiscais dos EUA. Após a crise financeira de 2008, por exemplo, o grande déficit orçamentário estava acompanhado de desemprego elevado. As taxas de juros estavam muito abaixo da taxa de crescimento do PIB tendencial real (ajustado pela inflação), o que tornava viável acomodar um déficit maior.

“Muita coisa mudou”, afirma ele. A economia claramente não está subempregada, e as taxas de juros reais estão bem mais altas. A taxa dos Títulos do Tesouro com Proteção contra a Inflação (TIPS) de 10 anos está aproximadamente em linha com a taxa de crescimento tendencial real da economia dos EUA. “E isso significa que só podemos arcar com um déficit muito menor”, diz Hatzius. Ele observa que a razão déficit/PIB precisaria estar vários pontos percentuais abaixo do nível atual para estabilizar o aumento da dívida em relação ao PIB.

Dito isso, os rendimentos dos títulos do Tesouro dos EUA subiram o suficiente para que os papéis voltem a ser atraentes para investidores privados, afirma Ashok Varadhan, co-head de Global Banking & Markets do Goldman Sachs. Isso representa uma mudança em relação ao período entre a crise financeira global e a pandemia da Covid, quando os juros reais — ajustados pela inflação — estavam negativos.

“Eles não estão mais caros”, diz Varadhan sobre os títulos do Tesouro. “A dívida soberana está em níveis que devem atrair capital privado e servir como uma classe de ativos que oferece diversificação frente a outros ativos disponíveis.”

No balanço geral, Varadhan espera que a curva de juros dos Treasuries fique mais inclinada: os rendimentos de curto prazo devem cair em relação aos de longo prazo, à medida que o Federal Reserve reduz sua taxa básica. “A dúvida é se os dados justificam um afrouxamento pequeno ou substancial”, afirma.

Muitos investidores tornaram-se mais pessimistas em relação ao dólar diante das preocupações fiscais, e a área de Pesquisa do Goldman Sachs projeta uma desvalorização adicional da moeda. Mas Varadhan destaca que os EUA não são o único mercado desenvolvido com um déficit orçamentário excepcionalmente elevado. O déficit dos EUA neste ano está estimado em cerca de 6% do PIB, enquanto o da França é de 5,5% e o do Reino Unido, 3,6%, segundo dados do Goldman Sachs. Varadhan sugere que ativos como ouro e bitcoin podem valorizar-se em relação às moedas fiduciárias.

Perspectivas para as ações dos EUA em meio ao aumento dos déficits

Kaplan observa que, embora déficits mais altos possam criar desafios para os rendimentos dos Treasuries de longo prazo, o estímulo líquido pode impulsionar o crescimento do PIB no curto prazo. O estímulo líquido, somado a investimentos substanciais em inteligência artificial, pode ajudar a explicar por que os lucros corporativos, em termos gerais, tendem a permanecer resilientes.

A capacidade da IA de gerar ganhos de produtividade será crucial nos próximos anos, diz Kaplan. Muitas populações estão envelhecendo, e diversos países apresentam níveis de dívida sobre PIB acima do normal. Isso torna a inovação e os ganhos de produtividade particularmente importantes.

Varadhan afirma estar “extremamente otimista” com as ações, mesmo com os mercados em máximas históricas. A economia dos EUA conta com um impulso decorrente da desregulamentação, e será fundamental avaliar se o país conseguirá uma recalibração justa do comércio e continuará atraindo os melhores, mais brilhantes e mais capacitados profissionais para seu mercado de trabalho.

“Nem começamos ainda a primeira entrada [do jogo] da implementação de IA pelas empresas”, afirma Varadhan. “Quando essa adoção pelas empresas acontecer, teremos o dividendo da produtividade.”

Fonte: Goldman Sachs Insights

Traduzido via ChatGPT