Resumo

- A Goldman Sachs Research projeta que o índice TOPIX do Japão entregue um retorno de 10% nos próximos 12 meses.

- Os investidores estão focados no resultado de uma eleição antecipada em 8 de fevereiro e em se isso sinaliza mais gastos por parte da primeira-ministra Sanae Takaichi.

- Espera-se que uma alta de juros do Banco do Japão impulsione a confiança no mercado de ações após um longo período de deflação.

- O movimento de reindustrialização dos EUA deve favorecer fabricantes japoneses de robótica industrial e de equipamentos, devido à redução da concorrência da China.

Nos últimos três anos, o índice TOPIX do Japão gerou um retorno total acumulado de mais de 80%. Bruce Kirk, estrategista-chefe de ações japonesas da Goldman Sachs Research, diz que está ficando mais desafiador para as ações do país gerarem esse tipo de ganho.

Kirk projeta que o índice entregue um retorno de 10% nos próximos 12 meses (em 30 de janeiro). Mas os investidores no mercado de ações japonês precisam navegar pelos desafios da política comercial dos EUA, assim como pela abordagem fiscal de Sanae Takaichi, primeira-ministra do Japão. Ela já mexeu com o cenário ao convocar uma eleição antecipada em 8 de fevereiro.

“A eleição será um evento significativo”, diz Kirk. “Consigo entender por que a primeira-ministra está indo às urnas agora, mas a estratégia não está isenta de riscos.”

Conversamos com Kirk sobre esses riscos, bem como sobre cinco temas-chave de investimento que ele diz estarem prontos para fortalecer o mercado de ações. Eles vão desde a força do Japão em “IA física” até por que taxas mais altas são positivas para ações japonesas.

O que está em jogo para os investidores na eleição de 8 de fevereiro?

Se o Partido Liberal Democrata de Takaichi e seu parceiro de coalizão conseguirem uma maioria funcional, o governo ganhará mais estabilidade de políticas. O outro lado é que os investidores temem que um mandato político mais forte signifique que ela gastará de forma mais agressiva e financiará uma expansão fiscal.

Essa é uma tendência na qual os investidores em títulos estão focados no momento. Mas, se você olhar para os mercados de ações, tanto o TOPIX quanto o Nikkei estão próximos de níveis recordes. Os participantes do mercado de ações não parecem estar preocupados com o que está acontecendo no mercado de títulos japonês.

Espera-se que o Banco do Japão (BOJ) aumente os juros este ano e em 2027. Por que taxas mais altas sustentariam o mercado de ações?

Em outras economias, os investidores focam na correlação negativa entre a alta dos juros e a queda dos preços das ações, porque isso geralmente está associado a desacelerar uma economia superaquecida ou a reduzir a inflação. A história é diferente no Japão.

Por vários anos, tivemos juros negativos no Japão, bem abaixo de zero. Assim, o BOJ não conseguia usar as alavancas da política monetária para lidar com uma queda súbita da demanda por meio do corte de juros. Agora vemos o BOJ tentando voltar a um nível normalizado e, dessa forma, se de fato virmos uma recessão, o banco poderá responder com ferramentas de política usuais. Recuperar essa flexibilidade é um saldo líquido positivo para o mercado de ações.

Outro tema significativo é o movimento de reindustrialização dos EUA. Como isso beneficiará fabricantes japoneses e seus acionistas?

Está claro que a mensagem subjacente na política comercial dos EUA é o desejo de trazer de volta para o território doméstico capacidade produtiva de alto valor, garantir acesso a recursos críticos e encurtar as linhas de suprimento. A China agora responde por 28% da produção manufatureira global total, o que é maior do que EUA, Japão e Coreia do Sul somados.

À medida que aumentam as preocupações com a dominância da China em cadeias de suprimento críticas e em setores industriais, é provável que haja maior cooperação dos EUA com aliados como Japão e Coreia do Sul. Isso deixa o campo livre para empresas japonesas envolvidas em infraestrutura, construção naval, eletrônicos e minerais críticos. Isso deve beneficiar empresas de média e pequena capitalização, assim como as de grande capitalização.

Ao mesmo tempo, há um entendimento entre formuladores de política de que o Japão precisa aumentar seus gastos com defesa. Estamos analisando como os gastos estão migrando de empresas japonesas com uma relação direta com o Ministério da Defesa para o tema mais amplo de cibersegurança e segurança de cadeias de suprimento.

Essa tendência também fortalecerá o setor de “IA física” do Japão?

Sim, um impulso de reindustrialização pode ainda criar oportunidades relevantes para empresas japonesas em subsetores como robótica industrial e automação de fábricas. IA física cobre mais do que robótica industrial — ela também abrange robôs cirúrgicos, veículos autônomos e até mesmo robôs humanoides ou de propósito geral.

Embora as empresas japonesas de IA física dominem o espaço, muitas delas tiveram desempenho abaixo do TOPIX nos últimos três anos porque perderam participação de mercado para rivais chineses. Novamente, acreditamos que o Japão estará melhor posicionado para se beneficiar de novas oportunidades de IA física baseadas nos EUA.

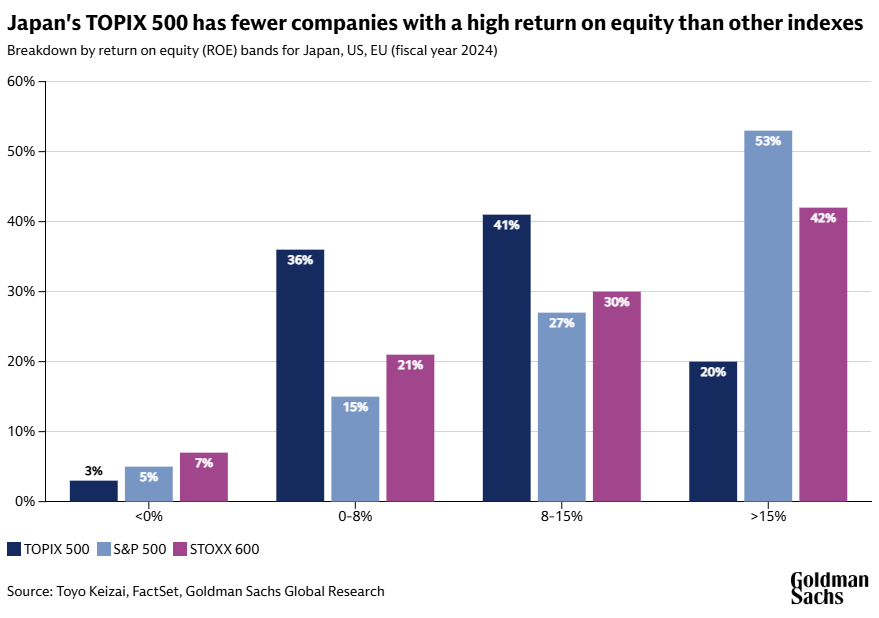

Embora o TOPIX tenha performado bem recentemente, ele fica significativamente atrás dos níveis de retorno sobre o patrimônio líquido (ROE) de outros índices globais. Por que isso é importante?

Há duas questões: as margens líquidas de lucro poderiam ser maiores, e os balanços patrimoniais são grandes demais. A administração japonesa há muito tempo se sente confortável em manter o máximo de caixa possível. Parte do motivo vem do fato de o Japão estar em uma zona de terremotos e, assim, os riscos de cauda, as chances de um evento raro e extremo, pesam muito. O estouro da bolha em 1989 também incentivou líderes corporativos a adotar uma abordagem muito cautelosa na gestão do balanço. Como resultado, empresas japonesas, em geral, não devolvem tanto valor aos seus acionistas quanto suas contrapartes em outros mercados.

Essa tendência está prestes a mudar?

Em termos de governança corporativa, há uma ação significativa no horizonte. Desde 2023, temos visto a Bolsa de Valores de Tóquio, ou TSE, fazer movimentos para melhorar os retornos aos acionistas. Também vemos um alinhamento de cima para baixo entre a TSE, a Agência de Serviços Financeiros e o Ministério da Economia, Comércio e Indústria sobre esse tema. Se você observar os anúncios recentes de políticas, dá para ver que eles estão tentando tornar o mercado mais justo para acionistas minoritários com um novo código de conduta corporativa, que entrou em vigor em julho passado, e outras medidas.

Uma das críticas que investidores estrangeiros fazem ao Japão é que, quando se trata de ofertas de aquisição, às vezes as condições são aprovadas em detrimento dos acionistas minoritários. Há a percepção de que o preço de aquisição é muito inferior ao valor real da empresa. Assim, agora espera-se que conselhos emitam uma declaração sobre se os termos são justos e forneçam mais clareza sobre como o preço de aquisição foi calculado.

Uma melhora nos direitos dos acionistas deve se traduzir em aceleração dos retornos aos acionistas e estimular mais operações e reestruturações, o que também é positivo para os investidores.

As ações de exportadoras japonesas vêm superando as ações domésticas desde que os EUA anunciaram tarifas globais em abril passado. Isso está mudando?

Achamos, sim, que o foco dos investidores provavelmente vai se deslocar para ações domésticas. Estamos começando a ver uma inflação persistente acompanhada de um crescimento salarial bastante sólido. Isso é algo novo no Japão, onde vimos décadas de deflação. Sempre que empresas tentavam aumentar preços, a demanda despencava, e não havia aumento da renda disponível.

Agora temos uma pressão real, de cima para baixo, por parte do governo para elevar salários. Temos um ciclo virtuoso em funcionamento que pode beneficiar ações ligadas à demanda doméstica.

Fonte: Goldman Sachs Insights

Traduzido via ChatGPT