O boom da inteligência artificial (IA) está tendo um impacto importante na indústria de energia, à medida que gigantes de computação em nuvem correm para construir capacidade de data centers para sustentar o setor de IA em rápida expansão.

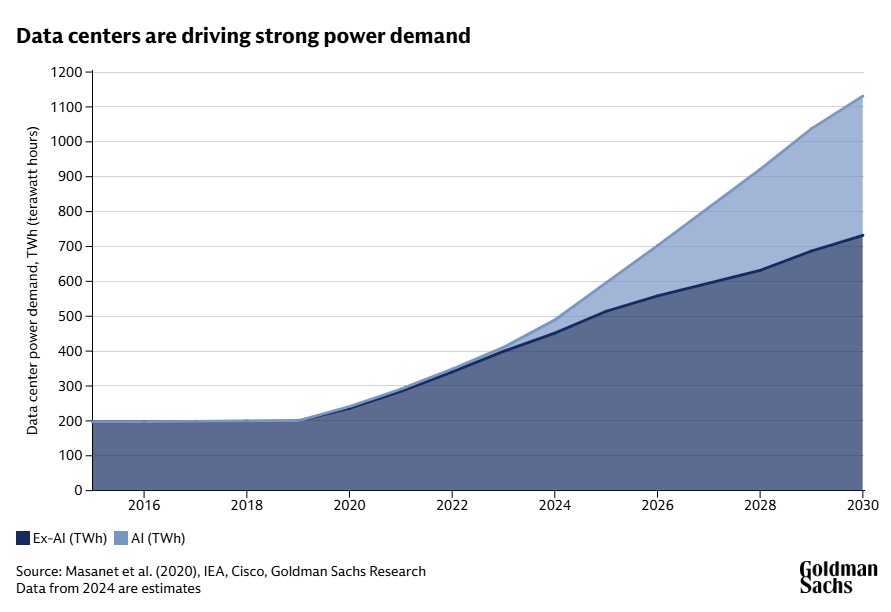

Após permanecer praticamente estável por anos, a demanda dos data centers por energia deve acelerar 175% até 2030 (em relação aos níveis de 2023), de acordo com a Goldman Sachs Research. Isso equivale ao surgimento de mais um país entre os 10 maiores consumidores de energia do mundo.

“Este é um momento de crescimento significativo na demanda por energia”, afirma Kara Succoso Mangone, chefe do Sustainable Finance Group no Goldman Sachs. “Ao mesmo tempo, continuamos a bater recordes de níveis globais de investimento na transição energética, que inclui projetos de energia renovável, bem como tecnologias mais novas e inovadoras.”

Esse megatrend está conferindo nova urgência ao desenvolvimento de tecnologias de energia inovadoras e de alternativas já conhecidas, como energia nuclear e geotérmica. Também evidencia a necessidade crítica de investimentos significativos na rede elétrica, tanto para enfrentar a infraestrutura envelhecida quanto para apoiar o crescimento de carga proveniente de uma variedade de fontes de energia, incluindo renováveis.

O aumento da demanda por energia também está impulsionando a necessidade de soluções de financiamento para apoiar a implementação de projetos ao longo de toda a cadeia de suprimentos. Conversamos com Mangone sobre as oportunidades e desafios dessa nova era.

Que tipos de fontes de energia estão sendo contratadas para atender à demanda acelerada por energia?

Estamos observando uma ampla gama de abordagens para o suprimento de energia. Para muitos de nossos clientes, existe a oportunidade de sustentar esse aumento da demanda energética com fontes tradicionais. Isso pode significar recursos já existentes, como gás natural em alguns mercados.

Ainda assim, há também a expectativa de que essa aceleração da demanda energética possa ser atendida com tecnologias inovadoras que produzem menos emissões de gases de efeito estufa. Isso pode incluir fontes renováveis já estabelecidas, como solar e eólica, ou tecnologias que estão mais acima na curva de custos, como hidrogênio limpo e biocombustíveis. Muito disso depende do mercado e da região. De forma geral, vemos os benefícios de desenvolver uma estratégia diversificada de suprimento de energia, ou de adotar uma abordagem “all-of-the-above” (todas as alternativas possíveis).

O aumento da demanda é um impulso para a energia nuclear e geotérmica?

Sim, ele está estimulando um nível mais alto de engajamento em tecnologias que, há alguns anos, eram vistas como caras demais ou distantes demais no tempo.

Estamos vendo impulso em energia nuclear com clientes em toda a nossa área de negócios. Houve uma série de anúncios de operações por parte de hyperscalers comprometidos com a contratação de energia de fusão e fissão nuclear proveniente de usinas planejadas e existentes. Esses acordos são motivados pela necessidade de energia confiável de base (baseload) e levaram a um aumento de investimentos em tecnologias nucleares avançadas, como os Small Modular Reactors (SMRs) [Reatores Modulares Pequenos]. A energia de fusão, em particular, vem dando sinais de progresso em direção à produção comercial, com potencial de comercialização na década de 2030.

Estamos apoiando clientes nesse segmento, inclusive por meio da captação de aproximadamente US$ 1 bilhão nos mercados públicos para uma empresa de energia nuclear que desenvolve tecnologia de fissão de próxima geração. Para apoiar a expansão da capacidade nuclear, também será necessário muito urânio. Isso torna sua cadeia de suprimentos — incluindo tudo, desde a mineração de urânio até a fabricação de combustível para diferentes projetos de SMR — extremamente importante. Especificamente nos EUA, estamos desenvolvendo muito trabalho de financiamento de cadeias de suprimentos críticas de minerais relacionados ao urânio.

Existem ventos favoráveis adicionais para a energia nuclear neste momento. O governo dos EUA está focado no desenvolvimento e na implantação nuclear. Washington vê nisso uma solução real para o problema da demanda e está trabalhando para mitigar riscos de projetos que historicamente foram desafiados por atrasos e estouros de custos. Esse renovado interesse no potencial da energia nuclear também é evidente em outros governos, que estão priorizando segurança energética e descarbonização. A energia nuclear é, em grande medida, isenta de emissões. Embora já tenha passado por períodos de ressurgimento antes, desta vez pode ser diferente, porque todos esses ventos favoráveis estão atuando simultaneamente.

Quanto à energia geotérmica, ela também pode se beneficiar do aumento da demanda. Hoje, representa apenas uma fração da geração de eletricidade global, mas é uma tecnologia comprovada que tem potencial para escalar. Para sistemas de próxima geração, tanto a inovação contínua para reduzir riscos de projetos quanto investimentos significativos são cruciais para uma implantação ampla e economicamente viável. Ajudamos a captar US$ 244 milhões em capital em 2024 para apoiar um cliente na aceleração da implantação de tecnologia geotérmica de próxima geração.

Quais tecnologias de energia serão desenvolvidas mais rapidamente e chegarão primeiro ao mercado?

Isso depende do mercado e da região. Governos enfrentam a difícil tarefa de equilibrar a acessibilidade e confiabilidade da energia com objetivos climáticos. Dessa forma, estão focados em construir sistemas e infraestrutura de energia com um nível de resiliência e capacidade de resposta que possa se adaptar a um cenário em evolução.

Assim, acredito que esse conceito de “mais rápida de desenvolver” depende muito de quais são os recursos naturais ou disponíveis em determinado país e de qual pode ser sua vantagem competitiva. Em muitos mercados hoje, fontes tradicionais como o gás natural serão as mais rápidas a chegar ao mercado.

Isso também pode incluir as renováveis, que bateram recorde de implantação global em 2024 pelo 23º ano consecutivo, de acordo com a International Energy Agency. Em alguns países — Tailândia, Vietnã — é mais barato produzir energia solar do que adquirir energia de combustíveis fósseis. É importante considerar também as cadeias de suprimentos, pois elas fornecem componentes críticos, incluindo terras raras para baterias, cuja produção permanece fortemente concentrada na China.

Em alguns casos, há também uma oportunidade significativa de aproveitar maior eficiência e soluções de rede que possam conter a demanda e otimizar o uso de recursos. Isso inclui investimentos para integrar melhor fontes diversas de energia e aumentar a resiliência da rede, como tecnologias de rede inteligente (smart grid) e atualizações de infraestrutura.

Além das fontes tradicionais de energia e das renováveis que já operam em escala comercial, existem outras tecnologias, como células a combustível, que estão aumentando rapidamente sua velocidade de chegada ao mercado. Sistemas de células a combustível, que convertem energia química em eletricidade, podem ser implantados rapidamente. Esses sistemas costumam ser projetados como unidades modulares que podem ser instaladas em menos de um ano para fornecer energia confiável a infraestruturas críticas, como data centers. Essa é uma vantagem fundamental.

Quais tecnologias emergentes estão se mostrando as mais acessíveis em termos de custo?

Há algumas forças em jogo no que diz respeito à acessibilidade. A adoção de novas inovações realmente disparou. Veja as vendas de veículos elétricos (EVs), que aumentaram em 3,5 milhões de unidades no último ano, chegando a 17 milhões globalmente. Esse aumento de um ano para o outro é maior do que todas as vendas de EVs em 2020. A China, evidentemente, acelerou significativamente nesse segmento.

Por outro lado, o hidrogênio e a captura de carbono historicamente enfrentaram uma adoção mais lenta, em grande parte devido a seus custos atuais mais elevados e à menor maturidade tecnológica.

Ainda assim, a captura de carbono é vista como uma tecnologia muito importante para cumprir metas de descarbonização. Se imaginarmos um mundo no qual a demanda por energia está crescendo e, portanto, a produção de energia está crescendo e as emissões de gases de efeito estufa podem aumentar, a captura de carbono pode ser uma ferramenta importante para governos e empresas que desejam manter seu compromisso com a redução de emissões.

Com o tempo, inovações adicionais podem ajudar a reduzir o custo dessas tecnologias, e também há maneiras de incentivar a adoção por meio de políticas públicas. Essas políticas podem atuar pelo lado da oferta, reduzindo custos de produção, ou catalisar a demanda, tornando as tecnologias mais acessíveis e baratas para os usuários finais.

E quais tecnologias de energia tendem a ser as mais confiáveis?

Essa é uma consideração realmente importante, dada a confluência de megatendências que observamos. Há o movimento de “onshoring” da manufatura, um foco intenso dos governos em segurança energética, a rápida adoção de inteligência artificial e a expansão acelerada de data centers para suportá-la. Energia confiável é crítica.

Existem fontes tradicionais de energia que fornecem confiabilidade hoje, como o gás natural. Em um perfil de emissões mais baixo, você tem as renováveis, como solar e eólica, mas elas apresentam desafios relacionados à intermitência. É aqui que as tecnologias de armazenamento de energia de longa duração se tornam cruciais, oferecendo soluções para armazenar o excedente de energia renovável e despachá-lo quando necessário. Isso melhora a estabilidade e a confiabilidade da rede, ao mesmo tempo em que mitiga a volatilidade de preços. A energia nuclear também é uma fonte de energia confiável e de baixo carbono.

Qual será o papel do financiamento no desenvolvimento de novas inovações em energia, especialmente tecnologias relacionadas à descarbonização?

Estamos vendo uma ampla gama de ideias e de capital fluindo pelos mercados público e privado. Por exemplo, as captações de capital privado para tecnologias nucleares avançadas aumentaram em 13 vezes em comparação com 2023. E, no caso da geotermia, observamos cerca de US$ 900 milhões em capital privado direcionados a tecnologias e projetos de próxima geração nos últimos cinco anos. O financiamento é essencial para escalar soluções como armazenamento de energia e modernização da rede, áreas nas quais também estamos dedicando tempo com clientes — especialmente quando se considera a dimensão da oportunidade: a Goldman Sachs Research estima que o mercado cumulativo global de infraestrutura digital e financiamento de energia seja de aproximadamente US$ 5 trilhões.

Além das novas tecnologias de energia, quais outros temas estão no foco dos clientes em relação à transição energética?

Junto com resiliência, escassez de recursos — incluindo escassez de água — é um tema que certamente está entre as principais preocupações de muitos de nossos clientes. Eles estão tentando refletir sobre como avaliar os riscos potenciais associados às mudanças climáticas. Isso é verdade tanto para um gestor de recursos quanto para uma empresa com uma cadeia de suprimentos integrada em todo o mundo.

Há também um lado de oportunidade, dado que o financiamento privado para investimentos relacionados à natureza e ativos de capital natural aumentou 11 vezes entre 2020 e 2024, ultrapassando US$ 102 bilhões. Soluções baseadas na natureza emergiram como um mecanismo de financiamento importante para restaurar, proteger e gerir áreas que podem sequestrar carbono e melhorar a biodiversidade.

Dimensionar soluções comerciais nessa área exige uma abordagem sofisticada de mensuração de impactos. Como resultado, estamos trabalhando com clientes e parceiros sem fins lucrativos para buscar maneiras de avançar modelos de IA que possam melhorar os insights relacionados à natureza. Embora o mercado de capital natural ainda esteja em estágios iniciais, certamente é uma área na qual vemos engajamento crescente por parte de nossos clientes.

Leia mais sobre como o Goldman Sachs está oferecendo soluções orientadas pelo mercado a clientes em nosso relatório recente de Sustentabilidade (Sustainability Report).

Fonte: Goldman Sachs

Traduzido via ChatGPT