Por Sérgio Tauhata, Valor — São Paulo

27/04/2024 14h14 Atualizado há 13 horas

Apesar de um início duro para a renda variável no segundo trimestre de 2024, o mercado de fundos imobiliários tem se mantido cautelosamente otimista para os próximos períodos. Gestores afirmam ao Valor haver motivos para enxergar uma próxima metade do ano mais forte e, especialmente, um 2025 com perspectivas positivas.

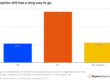

O segmento tem se mostrado mais resiliente quando comparado às ações. Enquanto o Índice Bovespa (Ibovespa), principal referencial da bolsa, amarga recuo de 5,71% no ano até 26 de abril, o Índice de Fundos Imobiliários (Ifix) da B3 registra um avanço de 1,67% no mesmo período.

Segundo os gestores, o cenário macroeconômico vai se manter mais favorável ao mercado de FIIs em relação ao de 2023, com queda de juros e inflação sob controle. “Acho que houve certo exagero na reação aos dados de inflação, atividade e emprego no mercado americano e posterior sinalização de postergação de cortes”, afirma o CEO da Integral Brei, Vitor Bidetti. “Na gestora, continuamos achando que a Selic no fim do ano vai estar entre 9,25% e 9,5%. Se esse cenário se confirmar, vamos continuar a ter emissões e um ambiente positivo para indústria de FIIs.”

As incertezas sobre o início e a extensão dos cortes de juros nos Estados Unidos se intensificaram em abril diante de dados acima do esperado para a inflação americana e os sinais de força do mercado de trabalho lá fora. Esse reposicionamento de investidores em relação ao rumo da política monetária do Federal Reserve (Fed, banco central americano) acentuou a aversão à tomada de risco e pesou sobre ativos de renda variável, além de fortalecer o dólar globalmente.

Até o começo do mês, o Ifix subia consistentemente. O índice de FIIs quebrou diversos recordes de pontuação no primeiro trimestre e, na máxima, alcançou 3.423,95 pontos em 12 de abril. De lá para cá, passou a recuar diante das incertezas externas. Em abril até dia 26, apresenta recuo de 1,22%, embora ainda esteja no território positivo no ano.

“A expectativa mudou, mas ainda se fala de uma redução de juros, porém em menor intensidade”, afirma o sócio-fundador e CEO da Hedge, André Freitas. “Mas acredito que o pior [da volatilidade] já passou. Basta ver que o [contrato futuro de depósito interfinanceiro] DI de janeiro de 2025, o mais comportado [no mercado de juros] chegou a bater 10,60%, o que reflete um movimento típico de liquidação de posições. Se a Selic terminar o ano em 9,75%, como o mercado precifica, já será interessante [para o mercado de FIIs].”

Freitas explica que os retornos médios com dividendos de várias categorias já se mostram competitivos mesmo no patamar ainda elevado da taxa básica, de 10,75% ao ano. “Fundos de papel [que investem em certificados de recebíveis imobiliários] estão entregando 11,5% de retorno, enquanto os de tijolo, como de shopping e de logística, têm rendimentos entre 9% ou 9,5%, que tendem a aumentar”, compara.

Conforme o sócio-diretor de investimentos imobiliários da Inter Asset, Mauro Lima, o ano de 2024 tende a ser melhor do que o anterior. Além da queda de juros, que naturalmente ajuda na valorização de cotas e na migração de recursos da renda fixa para instrumentos isentos de Imposto de Renda para pessoa física, como é o caso dos dividendos dos FIIs, há um forte movimento de crescimento da base de investidores.

“No início de 2020, havia cerca de 1 milhão de investidores na base da B3 [de FIIs listados]. Em março deste ano, o segmento já alcançou quase 2,7 milhões.” Conforme Lima, “acredito que em 2024 a quantidade de CPFs de investidores no mercado secundário dos fundos imobiliários na B3 vai superar os 3 milhões”.

Outros gestores e especialistas também enxergam potencial de a quantidade de investidores alcançar a marca psicológica. “Acho que chegaremos neste ano nos 3 milhões”, diz o sócio e diretor de pesquisa do Clube FII, Danilo Barbosa. “Também acredito ser possível atingir os 3 milhões de investidores”, avalia Bidetti, da Integral Brei.

O próprio ritmo acelerado de crescimento da base, na visão do diretor de investimentos do Inter, Felipe Bottino, indica uma mudança de perfil dos investidores. “Há um aculturamento, acho que os investidores estão aprendendo que investir em mercado imobiliário é um jogo de longo prazo”, afirma o executivo. “O ciclo de crescimento imobiliário está reiniciando e se trata de um movimento que dura de três a cinco anos, pelo menos. Há ainda oportunidades de fundos com desconto, mas o ganho com a valorização acompanha o ciclo.”

“O mercado de fundos imobiliários por ser dominado pelas pessoas físicas não sentiu uma volatilidade tão grande quando a bolsa”, afirma Barbosa, do Clube FII. “Além disso, como não há uma participação significativa de estrangeiros comparado com a bolsa, então quando há saída mais forte de recursos de fora, o mercado de FIIs não sente tanto.”

Para o chefe de fundos imobiliários da Fator Administração de Recursos, Rodrigo Possenti, o mercado não vai avançar em um ritmo “tão forte quanto se imaginou no início do ano”, mas vai ter um desempenho melhor na comparação com 2023. “Depois da queda recente no valor das cotas, alguns fundos voltaram a negociar com desconto”, avalia. “Olhando só o mercado local, as projeções de IPCA para os próximos meses estão baixas, então há um espaço para queda de juros à frente”, ressalta. “É claro que tudo vai depender de quais os desenvolvimentos do cenário de incertezas recente”, acrescenta.

Na visão de Bidetti, da Integral Brei, “devemos ter anos positivos daqui para a frente em termos de emissões e recuperação de mercado”. Conforme o gestor, o período atual marca “a entrada em um ciclo positivo no mercado imobiliário, com uma aceleração de lançamentos, aquecimento no mercado residencial e a expectativa de aumento de demanda e concessões de crédito imobiliário nos próximos anos”.

O ritmo de emissões visto no primeiro trimestre de 2024, antes do aumento das incertezas sobre o início de ciclo de cortes de juros nos EUA, tende a diminuir ao longo do ano, mas deve se manter acima de 2023. Segundo dados da Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima), as ofertas de FIIs totalizaram R$ 12,83 bilhões entre janeiro e março deste ano. A cifra representa um volume 3,26 vezes superior ao acumulado no mesmo período do ano passado.

“Acho que teremos mais emissões, mas menos do que poderia haver com um cenário de queda de juros mais acentuada”, avalia Possenti, da Fator. O gestor, no entanto, acredita que as captações que vierem a mercado tendem a ser maiores comparado à média histórica. “Olhando para os últimos meses tivemos emissões mais volumosas [financeiramente], acho que isso deve continuar nos próximos meses”, diz.

Na visão do chefe de FIIs da gestora do Fator, há uma mudança na indústria que vem se consolidando nos últimos anos de aumento de tamanho dos fundos e das emissões. “As ofertas que ocorreram no começo do ano vieram na casa de centenas de milhões ou do bilhão de reais”, diz Possenti. “O patamar de volume das emissões mudou. Tem muito poucas emissões de R$ 200 milhões e agora R$ 500 milhões parece ser o patamar mínimo de fundos robustos.”

Barbosa, do Clube FII, lembra que os fundos que conseguiram captar nos primeiro meses de 2024 foram aqueles com valor da cota patrimonial acima do valor de negociação no mercado secundário. “É um cenário que tende a se manter no resto do ano, que, se conseguir se manter com [valor] patrimonial acima do mercado vai aproveitar a janela para emitir”, diz. “Os grandes vencedores no início do ano foram portfólios com contratos atípicos, de logística, renda urbana, shoppings e de papel. Acho que os fundos de lajes ainda vão demorar um pouco mais para encontrar condições mais favoráveis.”

Fonte: Valor Econômico