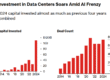

Era para ser um ano de recuperação, mas 2024 acabou em decepção. Os fundos de investimento imobiliário (FIIs) sofreram com a virada do vento nas taxas de juros e encerraram dezembro com seu principal índice de referência, o Ifix, em queda de 5,89% em 12 meses, frente a um CDI de 10,8%, e cotas próximas às mínimas históricas. Para 2025, a piora do cenário vai atrasar ainda mais a recuperação do segmento, que era esperada para o segundo trimestre. Se a melhora vier, será a partir do segundo semestre, dizem analistas.

“A curva de juros [taxas ao longo do tempo] e a trajetória do Ifix são inversamente proporcionais”, diz Fernanda Rosalem, responsável pelos investimentos da gestora Paladin no Brasil. “Começamos o ano [passado] melhor do que terminamos.” De acordo com ela, o primeiro semestre não terá grandes operações de captação, principalmente entre janeiro e março. “Mesmo ofertas de fundos já em andamento ficam mais difíceis, porque, se você faz em cotação muito depreciada, destrói valor dos cotistas atuais.”

O desempenho em 2024 só não foi pior porque no primeiro trimestre o otimismo puxou as cotações e as captações. Tanto que, segundo o analista de FIIs da Santander Corretora Flavio Pires, a previsão feita no início do ano de que os fundos iriam levantar entre R$ 35 bilhões e R$ 45 bilhões até o fim de 2024 deve se confirmar. Até outubro, a soma estava em R$ 32 bilhões, “quase tudo em ofertas subsequentes”, ressalta.

Além disso, até julho os FIIs receberam 243 mil novos investidores. O saldo médio, no entanto, caiu. Em junho, era de R$ 2,6 mil, frente a R$ 2,7 mil em 2023 e R$ 15,7 mil em 2018. Ou seja, o investidor ficou no segmento, mas reduziu a fatia dele em sua carteira. “A parcela adicional que poderia ir para os FIIs acaba indo para a renda fixa”, acrescenta Rosalem, da Paladin. Por outro lado, comenta o analista do Santander, os dividendos pagos pelos fundos se mantiveram estáveis como opção de renda.

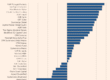

Levantamento da área de pesquisa do Clube FII mostra que, atualmente, os rendimentos dos fundos que compõem o Ifix estão num patamar entre 10,2% e 14,5% ao ano. Isso porque, como o “dividend yield” é a relação entre o valor dos dividendos distribuídos e o preço das cotas, que estão mais baixas agora, proporcionalmente a taxa subiu em relação à média de 8,8% a 12,4% observada no início do ano.

É um negócio difícil de ser médio, porque precisa da estrutura completa, com advogados, engenheiros etc”

Ou seja, embora as cotações estejam muito abaixo do valor patrimonial, Pires mantém o olhar otimista e diz que “não foi tão ruim assim” o desempenho. “As cotações estão descoladas dos fundamentos, puxadas pelo cenário macro”, aponta. Para ele, a tendência é que o setor continue em ritmo de consolidação, com fundos maiores absorvendo menores. Nos Estados Unidos, compara, são 200 fundos em um mercado de US$ 1 trilhão. Aqui, quase 500 num total de R$ 160 bilhões.

De acordo com Fabio Carvalho, sócio da Alianza Investimentos, muitos FIIs estão há três anos sem conseguir captar e, com isso, o mercado vem passando por “uma longa fase de seleção natural”. Em agosto, por exemplo, o Patria Investimentos anunciou que concluiu a compra de 100% da VBI Real Estate. Essa operação, somada à recente integração dos fundos imobiliários do Credit Suisse, tornou a empresa a maior asset independente de ativos imobiliários e a terceira maior gestora do segmento no Brasil, com mais de R$ 21 bilhões. Em maio de 2023, a Valora, gestora com mais de R$ 12 bilhões de ativos, comprou a Mogno Capital Investimentos, que administrava quatro FIIs.

“É um negócio difícil de ser médio, porque precisa da estrutura completa, com advogados, engenheiros, analistas etc”, afirma Carvalho. A própria Alianza, que tem R$ 3 bilhões em seus FIIs, uniu dois de seus fundos, um multiestratégia (ALZM11) e outro de crédito (ALZC11), operação já aprovada em assembleia. “Os fundos não ganharam tamanho, então vamos juntar e focar num só”, diz.

A gestora aproveitou o primeiro semestre para captar R$ 350 milhões, em uma oferta encerrada e junho, e, por isso, conseguiu se beneficiar do bom momento para aquisições, diz Carvalho. Além das compras, a casa elevou o prazo médio dos contratos de três para 15 anos nos imóveis novos.

A mesma estratégia foi adotada pela RBR Asset Management, de acordo com o sócio Bruno Nardo, por meio da venda de ativos e de ofertas, num total de R$ 2 bilhões. O multiestratégia RBR Alpha (RBRF11), por exemplo, ficou com R$ 200 milhões em caixa, o que, afirma, “deixa o fundo preparado para boas oportunidades”. Atualmente, a casa tem R$ 11 bilhões sob gestão.

Nardo espera que neste ano os ativos tenham bom desempenho, mas pondera que o resultado depende do cenário macroeconômico, ou seja, do desempenho de juros e inflação e da política fiscal. Ele avalia que o país está bem em fundamentos, com a economia crescendo, mas, por outro lado, a reação emocional do investidor, que compra quando está seguro e vende por medo, acaba levando irracionalidade ao valor dos ativos.

Para o executivo, é um bom ponto de entrada em FIIs, diante dos valores das cotas – o deságio em relação ao valor patrimonial fica entre 37%, no caso das lajes corporativas, e 9%, na média dos fundos de papel que compõem o Ifix, segundo o levantamento do Clube FII. Porém, acrescenta, os investimentos devem ser feitos com seletividade. “Hoje vale mais a pena ir ao mercado secundário e buscar oportunidades. É um momento difícil de fazer previsões, mas os de crédito são os mais promissores”, diz.

A mesma opinião tem Carvalho, da Alianza, que recomenda cuidado na escolha de “fundos de tijolo”, ou seja, focados nos ativos físicos. “Não é porque caiu que é uma boa oportunidade”, ressalta. “O tijolo segue desafiador porque há muitas diferenças entre os segmentos. Logística está bem e shoppings melhoraram, mas dependem muito de consumo, emprego e confiança econômica. Os fundos de crédito são mais protegidos que os de tijolo.”

Rosalem, da Paladin, prevê que os fundos de lajes corporativas (escritórios) continuarão sofrendo, embora existam produtos no mercado com um ótimo portfólio. “Os fundos de papel vão continuar com bom desempenho, mas seletividade é importante, tem que analisar a composição.” Helena Galves, responsável pela área de relações com investidores da gestora, completa: “Qualquer ângulo do mercado imobiliário tende a ser de médio e longo prazo.”

A Paladin está preparando um fundo de desenvolvimento residencial para o primeiro trimestre deste ano, voltado a investidores institucionais, sendo 80% de brasileiros 20% de estrangeiros. Com exceção do listado Hedge Paladin Design Offices (HDOF11), os demais fundos da gestora são 100% com recursos de estrangeiros. “Mesmo estando barato, captar recursos estrangeiros está muito difícil por causa dos temores em relação à política fiscal”, diz Rosalem. Por isso, a estratégia para este ano é aumentar a presença de brasileiros na carteira, com foco no investidor institucional.

Mauro Lima, sócio-diretor de investimentos imobiliários da Inter Asset, vê o momento atual como um túnel, do qual “não sabemos a extensão ou a profundidade.” No entanto, diz, “é fato que cedo ou tarde passará”.

De acordo com ele, como o lastro dos FIIs são os imóveis e o seus rendimentos, não faz sentido vender a cota com a desvalorização vista nos últimos dias, já que em 2024 não houve queda nos valores dos aluguéis. “A perspectiva de alta dos juros, pânico, efeito manada ou precipitação na venda porque a tela do computador mostra o valor da cota caindo seria uma destruição de valor desnecessária.”

Fonte: Valor Econômico