Não é comum que a complacência habitual torne alguém um julgador perspicaz dos acontecimentos mundiais — especialmente quando se trata de conflitos geopolíticos. No entanto, por décadas, um encolher de ombros tem sido a melhor resposta aos pânicos recorrentes sobre a escassez de matérias-primas críticas para a transição verde. As causas variaram de ameaças da China em cortar exportações de terras raras e outros minerais até a disparada dos preços globais de metais como níquel e lítio. Na prática, a operação rotineira das forças de mercado, somada a alguns apoios diplomáticos e legais, garantiu que esses eventos tivessem apenas impacto passageiro.

A versão mais recente é a mais ameaçadora até agora: a China impôs exigências de licenciamento para a exportação de sete elementos de terras raras em 4 de abril, aparentemente em retaliação às tarifas do presidente Donald Trump. O ônus da prova sobre a existência de escassez séria ainda recai sobre os pessimistas, mas, se o conflito sobre o comércio global de minerais realmente acontecer, os EUA permanecem extremamente despreparados.

Minerais escassos, por assim dizer, já “gritaram lobo” muitas vezes. Autoridades têmem gargalos — a União Europeia já está em sua quinta lista de matérias-primas críticas — mas é muito difícil apontar alguma indústria manufatureira em uma grande economia onde a escassez tenha causado danos significativos.

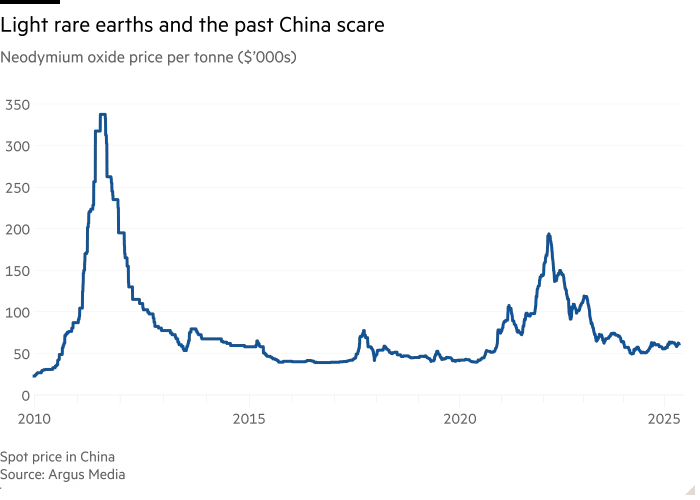

A questão ganhou destaque após a ameaça da China, em 2010, de cortar as vendas de elementos de terras raras ao Japão, embora não esteja claro se Pequim de fato interrompeu as exportações. Os preços à vista das chamadas terras raras “leves”, que são mais amplamente comercializadas, dispararam como esperado. No entanto, os controles foram enfraquecidos pelo contrabando para fora da China — províncias ricas em mineração foram notoriamente negligentes na aplicação das restrições — somado ao aumento da oferta de países como a Austrália e a uma decisão da Organização Mundial do Comércio (OMC) contra a China em 2014. A China reaprendeu a velha lição do mercado de commodities: o melhor remédio para preços altos são os próprios preços altos, e que manipular a oferta por alavancagem política traz o risco de perder o domínio do mercado.

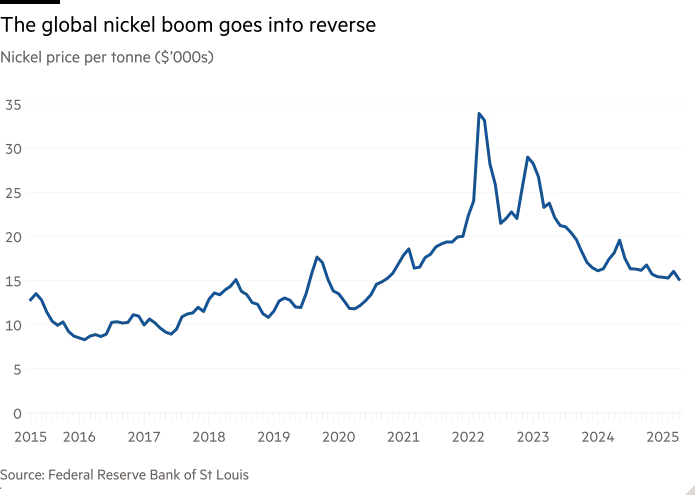

De forma semelhante, durante os pânicos sobre as ofertas de lítio e níquel no início da década de 2020, produtores como Chile e Indonésia foram cortejados (ou levados à OMC) por grandes consumidores como China, EUA e UE. No fim, os aumentos de oferta fizeram com que os preços desses dois metais despencassem. A ameaça da China em 2023 e 2024 de cortar EUA e Europa do fornecimento de gálio e germânio — usados em semicondutores e eletrônicos — foi anulada pelas exportações do Vietnã e pela possibilidade de novas fontes de abastecimento vindas dos próprios usuários finais.

As restrições às terras raras anunciadas em 4 de abril são muito mais sérias. Em vez de matérias-primas a granel, elas envolvem produtos acabados, particularmente ímãs, fabricados por apenas algumas empresas chinesas e rastreáveis pela cadeia de suprimentos. Diferente dos controles anteriores de exportação, essas medidas são executadas por meio de exigências de licenciamento de uso final para materiais com uso militar e civil, o que restringe a revenda por empresas estrangeiras. Se a China realmente mantiver e aplicar uma proibição de vendas aos EUA, isso poderá afetar a fabricação de caças F-35 e também de veículos elétricos.

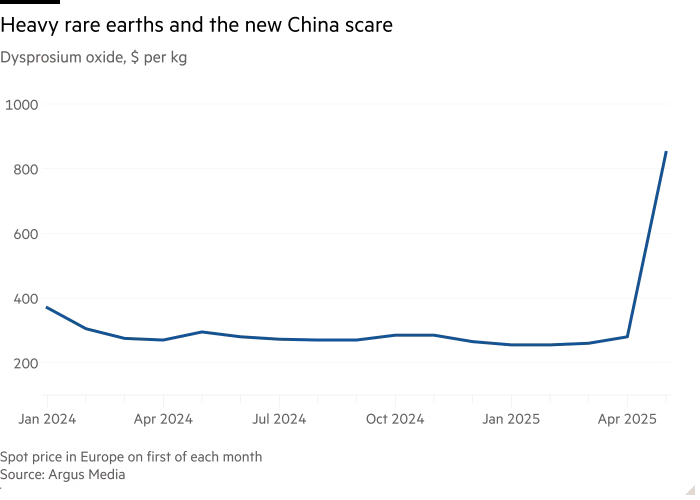

Os materiais envolvidos são as chamadas terras raras médias e pesadas, que são mais difíceis de extrair e processar. Especialistas da indústria afirmam que aumentar a oferta a partir de outros locais deve levar anos, assim como a adaptação das cadeias de suprimento de veículos elétricos ou outras indústrias para utilizar outras tecnologias. Os preços das terras raras pesadas, como o disprósio, dispararam após o anúncio das restrições.

Se a China realmente quer atingir os EUA, ninguém sabe ao certo. Conforme reportado pelo Financial Times, as exigências de licenciamento ameaçam redes de produção ao redor do mundo, sugerindo que as autoridades chinesas podem ter ido longe demais. Algumas das primeiras licenças foram concedidas a fornecedores da empresa alemã Volkswagen, que fabrica carros na China e se opôs à imposição de tarifas antidumping pela UE sobre as exportações chinesas de veículos elétricos para a Europa.

“Provavelmente será mais fácil conseguir uma licença se você for um país, talvez na Europa, com laços políticos mais próximos com a China, ou uma empresa de propriedade chinesa”, disse David Merriman, diretor de pesquisa da Project Blue, uma consultoria de materiais críticos. “Nos EUA, há um risco bastante elevado de interrupção na cadeia de suprimentos.”

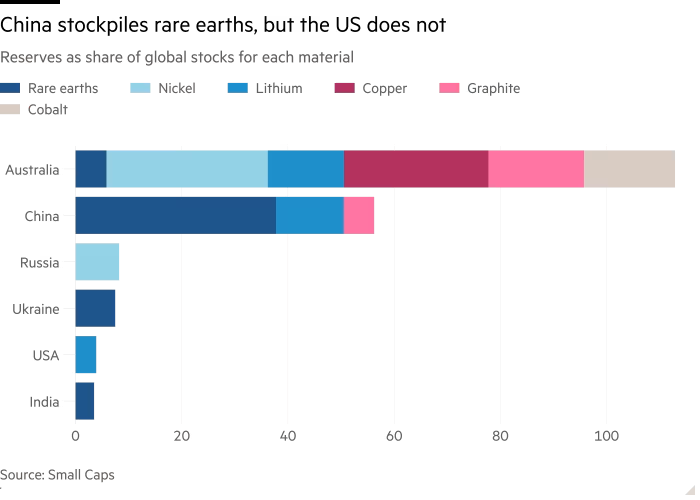

O acordo provisório da China com Trump em 12 de maio para reverter parte das tarifas pode ter reduzido o incentivo imediato para cortar os EUA do fornecimento. Mas os Estados Unidos permanecem vulneráveis. Fizeram apenas tentativas modestas para aumentar a produção e o processamento doméstico de terras raras. Possuem estoques mínimos de minerais críticos. Trump arriscou uma guerra geoeconômica com a China sem nenhuma tentativa discernível de se preparar ou mesmo avaliar os perigos.

O precedente sugere que o episódio atual de restrições às exportações terminará sem catástrofe, à medida que a China flexibilize a oferta. Mas também está claro que Pequim desenvolveu armas mais afiadas e precisas, caso decida travar um conflito sobre matérias-primas críticas. O argumento pela complacência ainda pode ser feito — mas se torna cada vez mais frágil com o passar do tempo.

Fonte: Financial Times

Traduzido via ChatGPT