Em 15 de agosto de 1971, o presidente Richard Nixon interrompeu um episódio da série Bonanza para anunciar “uma nova política econômica” às famílias americanas reunidas em frente à televisão naquele domingo à noite. Entre as diversas medidas anunciadas pelo presidente estava uma tarifa de importação de 10% — e a suspensão da conversibilidade do dólar americano em ouro.

Nixon estava mais preocupado com a reação política dos americanos que esperavam passar a noite com a família Cartwright no Rancho Ponderosa do que com os nefastos “especuladores monetários internacionais” que seu anúncio mirava. No entanto, as consequências foram enormes. Embora apresentada como uma medida temporária, os EUA jamais retornariam ao chamado padrão ouro.

O que ficou conhecido como o “choque Nixon” marcou o fim de uma era financeira e o início de outra. O sistema monetário global estabelecido no Hotel Mount Washington em Bretton Woods, New Hampshire, em 1944 — com o dólar americano lastreado em ouro como o Sol ao redor do qual todas as outras moedas orbitavam — estava morto.

O choque Nixon ajudou a inaugurar uma nova era de moedas flutuantes livremente negociadas, criação rápida de crédito e fluxos globais de capital, desvinculados do ouro e cada vez menos restritos pelos governos.

Mais de meio século depois, o mundo lida com um choque de magnitude semelhante. No início deste mês, o governo de Donald Trump revelou um regime tarifário agressivo, cujos valores e a metodologia simplista por trás deles chocaram até muitos de seus apoiadores.

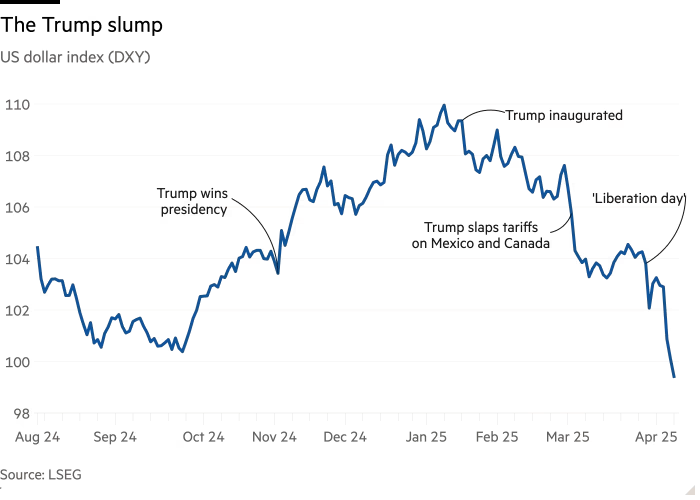

Diante de uma revolta nos mercados financeiros, o presidente anunciou uma suspensão parcial de 90 dias, mas os investidores continuam em alerta. O dólar, que normalmente se fortalece em tempos de turbulência econômica e financeira, em vez disso, despencou.

Gráfico de linha do índice do dólar americano (DXY) mostrando a queda durante o governo Trump

Surgindo em meio a uma postura cada vez mais beligerante em relação a aliados históricos e uma atitude ambivalente sobre a hegemonia do dólar por parte de figuras-chave do governo, esse cenário forçou investidores e analistas ao redor do mundo a considerarem seriamente a possibilidade de uma nova era em que a dominância do dólar americano possa enfraquecer — ou até acabar.

“A guerra comercial é apenas o mais recente exemplo do desprezo deste governo pelo resto do mundo”, diz Mark Sobel, presidente do OMFIF nos EUA (um think tank financeiro) e ex-funcionário sênior do Tesouro americano. “Ser um parceiro e aliado confiável é um pilar fundamental da dominância do dólar — e isso foi jogado ao vento.”

Duas perguntas, relacionadas porém sutilmente diferentes, estão sendo feitas nos centros financeiros do mundo após esse “choque Trump”. Primeiro: até onde a recente queda do dólar pode ir? Estrangeiros possuem US$ 19 trilhões em ações americanas, US$ 7 trilhões em títulos do Tesouro e US$ 5 trilhões em títulos corporativos dos EUA, segundo o economista-chefe da Apollo, Torsten Sløk. Se mesmo parte desses investidores começar a reduzir suas posições, o valor do dólar enfrentará uma pressão contínua.

Segundo: se essas saídas de capital se acelerarem, isso pode eventualmente corroer o papel único do dólar na economia e no sistema financeiro global? Embora o valor do dólar sempre tenha oscilado e críticos tenham tentado derrubá-lo, sua primazia se manteve firme. Mas alguns analistas e investidores agora acreditam que a escala do choque Trump pode encerrar quase um século de domínio do dólar.

“Os EUA se beneficiaram do status de moeda de reserva por 100 anos. Levou menos de 100 dias para desfazer isso”, afirma Gregory Peters, codiretor de investimentos da PGIM Fixed Income. “É algo realmente muito sério.”

Quando o secretário do Tesouro de Nixon, John Connally, participou de uma reunião do G10 em Roma pouco depois do fim da conversibilidade do dólar, o texano bombástico disse a seus chocados colegas internacionais: “O dólar é a nossa moeda, mas é o seu problema.”

A visão do governo Trump é o oposto: o dólar é a moeda de todo mundo, mas o problema é dos EUA. E isso não é tão absurdo quanto pode parecer.

Apesar de Nixon ter rompido o vínculo do dólar com o ouro em 1971, o dólar permaneceu no centro do universo monetário. Na verdade, graças à importância do dólar no sistema financeiro global cada vez mais interconectado, seu papel só cresceu. Longe de reduzir sua importância, o choque Nixon o consolidou de novas formas.

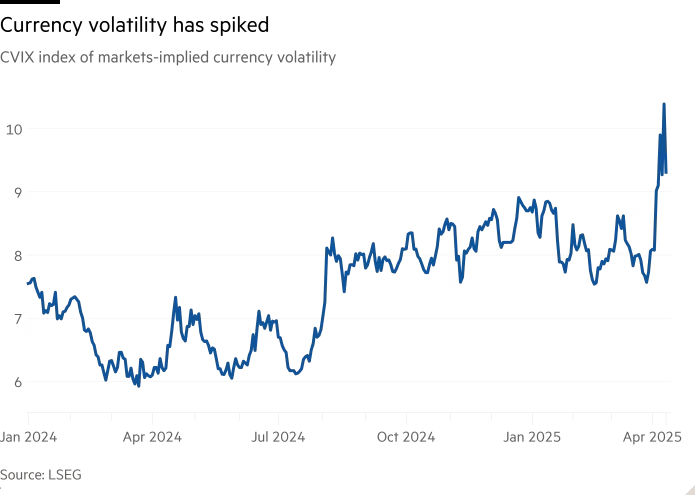

Gráfico de linha do índice CVIX mostrando a volatilidade cambial disparando

Atualmente, os EUA representam cerca de um quarto da economia global, mas mais de 57% das reservas oficiais de moeda estrangeira do mundo estão em dólares, segundo o FMI. Embora muito se fale sobre a queda relativa do dólar nas reservas dos bancos centrais nas últimas décadas, essas estatísticas subestimam sua centralidade. Existem muitos outros fundos soberanos e quase soberanos não contabilizados pelo FMI. Seja um banco na Mongólia, um fundo de pensão no Chile, uma seguradora na Europa ou um hedge fund em Singapura — o dólar continua sendo o ativo de reserva definitivo.

O dólar também é central no comércio: 54% de todas as faturas de exportação são denominadas em dólares, segundo o Atlantic Council. Em finanças, seu domínio é ainda mais absoluto: cerca de 60% de todos os empréstimos e depósitos internacionais são em dólares, assim como 70% das emissões de títulos internacionais. No mercado de câmbio, 88% de todas as transações envolvem o dólar.

Mesmo o dinheiro físico — as cédulas de dólar — é amplamente mantido no exterior, graças à sua ampla aceitação. De fato, cerca de metade dos mais de US$ 2 trilhões em notas em circulação está nas mãos de estrangeiros, segundo o Federal Reserve.

Essa enorme demanda internacional por dólares se traduz em um prêmio embutido sobre os ativos dos EUA e permite que o país tome empréstimos a custos mais baixos do que teria de outra forma — o que o ex-presidente francês Valéry Giscard d’Estaing chamou de “privilégio exorbitante” da América. Também dá aos EUA o poder de sabotar o sistema financeiro de outros países por meio de sanções.

No entanto, muitos no governo Trump argumentam que os custos do status de moeda de reserva superam os benefícios, por tornar o dólar forte demais e prejudicar os exportadores americanos.

“Embora seja verdade que a demanda por dólares mantém nossas taxas de empréstimo baixas, ela também distorce os mercados cambiais”, disse Stephen Miran, presidente do Conselho de Assessores Econômicos da administração Trump, em discurso na semana passada. “Esse processo impôs encargos excessivos às nossas empresas e trabalhadores, tornando seus produtos e sua mão de obra não competitivos no cenário global.”

Intencionalmente ou não, quase todas as ações tomadas pelo governo Trump em seus três primeiros meses minaram o suporte ao dólar. Na semana passada, o índice DXY — que mede a força do dólar frente a uma cesta das principais moedas — caiu 2,8%, sua sétima pior semana nas últimas três décadas. E continuou caindo esta semana, acumulando uma queda de 8,2% em 2025.

“Não é só que não dá mais para confiar nos EUA, seja em geopolítica ou comércio”, diz um executivo financeiro americano. “Também conseguimos irritar profundamente o resto do mundo. Há uma animosidade pessoal genuína contra nós — e isso prejudica o dólar.”

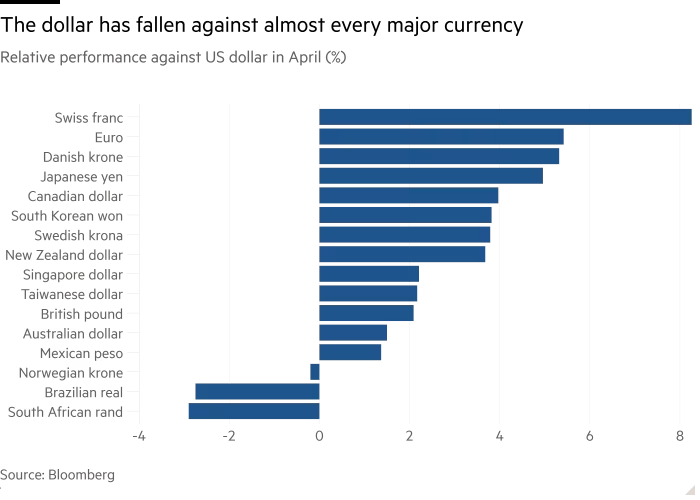

O dólar tem sido especialmente fraco frente a outras moedas consideradas “porto seguro”, como o franco suíço e o iene japonês, além do ouro. O fato de o dólar estar aparentemente sendo excluído desse seleto grupo é um desenvolvimento chocante para muitos analistas e investidores.

“Apesar da reversão de Trump sobre as tarifas, o dano ao dólar já foi feito”, escreveu George Saravelos, chefe global de pesquisa em câmbio do Deutsche Bank, em relatório na sexta-feira. “O mercado está reavaliando a atratividade estrutural do dólar como moeda de reserva global e passando por um processo de rápida desdolarização.”

Ainda assim, a maioria dos analistas afirma que o status de reserva do dólar dificilmente acabará, simplesmente pela falta de substitutos viáveis. O euro é uma união monetária, mas com 20 países diferentes. A China mantém o renminbi sob controle rígido, limitando sua conversibilidade. E moedas como o franco suíço e o iene são pequenas demais. Adaptando um clichê antigo: o dólar não é só a camisa menos fedida no armário — é a única que serve.

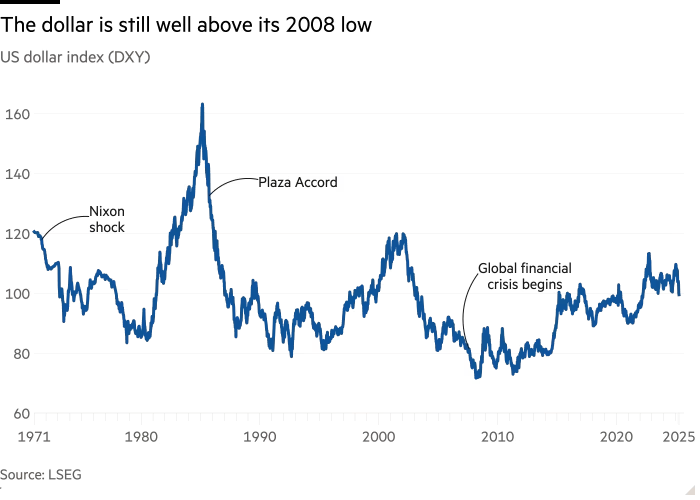

Gráfico: índice DXY ainda bem acima da mínima de 2008

“A dominância do dólar vai continuar no futuro previsível porque não há alternativas viáveis”, prevê Sobel, do OMFIF. “Duvido que a Europa consiga se organizar, e a China claramente não abrirá sua conta de capitais tão cedo. Então qual é a alternativa? Simplesmente não há.”

Além disso, a dominância do dólar está tão profundamente enraizada na estrutura da economia global — graças a uma infinidade de fatores independentes, porém interligados — que mesmo o governo Trump dificilmente conseguiria alterar fundamentalmente o status quo.

Ainda assim, mesmo que o papel único do dólar seja sustentado por inércia e falta de alternativas, seu valor pode cair. Apesar das quedas em abril, o índice DXY ainda está 12% acima das mínimas de 2020 e quase 40% acima do fundo de 2008. Muitos analistas cambiais estão descartando previsões anteriores e projetando novas quedas para o dólar.

Por exemplo, o Goldman Sachs — antes otimista com o dólar — agora prevê que a moeda americana cairá para US$ 1,20 frente ao euro e ¥135 frente ao iene nos próximos 12 meses, o que representaria mais 6% de desvalorização a partir dos níveis atuais. “As tendências negativas na governança e instituições dos EUA estão corroendo o privilégio exorbitante dos ativos americanos, afetando seus retornos e o dólar, e isso pode continuar se não for revertido”, alertaram analistas do Goldman.

A trajetória de longo prazo é mais incerta. Bill Dudley, ex-presidente do Fed de Nova York, argumenta que a moeda americana pode até se fortalecer. As tarifas enfraquecerão a economia dos EUA e alimentarão a inflação, mas em outros países o impacto no crescimento será ainda maior. Isso pode levar outros bancos centrais a cortar juros de forma mais agressiva que o Fed, fazendo com que suas moedas se desvalorizem frente ao dólar.

Outros são mais pessimistas. Stephen Jen, veterano estrategista de câmbio e chefe da Eurizon SLJ Capital, há tempos aponta que muitas esquisitices macroeconômicas — como a renda média do Mississippi, o estado mais pobre dos EUA, ser comparável à da Alemanha e Reino Unido e significativamente maior que a do Japão — são melhor explicadas por um dólar “grosseiramente” sobrevalorizado.

Jen estima que o dólar está cerca de 19% sobrevalorizado frente aos seus principais pares, e sugere que pode cair ainda mais se a recessão for tão forte a ponto de forçar o Fed a cortar agressivamente os juros. Assim, forças cíclicas, estruturais e políticas conspirariam para enfraquecer substancialmente o dólar.

“As estrelas estão se alinhando para que o dólar entre em uma correção de vários anos”, escreveu Jen a clientes na semana passada. “A sobrevalorização do dólar tem sido um fator contribuinte para a perda de competitividade dos EUA ao longo dos anos, e o déficit comercial crescente e as tarifas são uma reação a essa realidade desagradável.”

Para os críticos da administração Trump, o fato de a Casa Branca ter começado abril celebrando o “Mês Nacional da Educação Financeira” foi, em retrospecto, irônico, dado o amplamente ridicularizado método das tarifas “recíprocas” revelado no dia seguinte e o caos subsequente.

A suspensão parcial desse novo regime tarifário restaurou alguma ordem ao mercado de ações, e no fim de semana o governo isentou smartphones e outros eletrônicos de consumo — incluindo os importados da China — das tarifas. Isso levou alguns investidores a acreditar que o resultado final pode não ser tão ruim quanto se temia.

Ainda assim, muitos analistas alertam que a disposição — e até entusiasmo — do governo Trump em romper com normas estabelecidas faz com que questões antes impensáveis agora sejam debatidas abertamente. Desde perigos concretos, como a ameaça à independência do Federal Reserve, até sugestões que antes seriam consideradas fantasia — como tarifas sobre compras de Treasuries, controle de capitais, saída de organizações como o FMI ou até calotes seletivos na dívida.

“Essas são perguntas chocantes — mas agora estão sendo feitas”, diz Ajay Rajadhyaksha, chefe de pesquisa global do Barclays. “Não podemos fechar os olhos para isso.”

Isso significa que uma saída gradual de investidores pode ser inevitável, mesmo que o governo Trump continue a recuar de suas posições beligerantes. “Nossa preocupação real é que, embora Trump possa conseguir firmar alguns acordos tarifários, quando a questão é uma perda mais ampla de confiança nos EUA, nem mesmo uma reversão completa na política comercial pode resolver”, argumenta Sarah Bianchi, analista sênior do banco de investimentos Evercore ISI.

Como dizia Walter Wriston, falecido CEO da Citicorp e um dos titãs da banca americana: “O capital vai onde é bem-vindo e fica onde é bem tratado.” Por quase um século, os EUA foram o destino definitivo para o dinheiro do mundo. Agora, os investidores de repente temem que isso possa deixar de ser verdade — e as consequências podem ser dramáticas.

Fonte: Financial Times

Traduzido via ChatGPT