Qualquer ideia de que o grupo conhecido como os “Magnificent Seven” tinha um impulso imparável recebeu um alerta neste ano.

Como toda narrativa de mercado, a ideia de que as ações dos EUA e as grandes empresas de tecnologia possuem um momentum imbatível nem sempre resiste ao escrutínio.

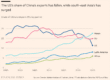

Essa fragilidade ficou evidente no desempenho do terceiro trimestre deste ano, quando o S&P 500 e várias ações do grupo “Magnificent Seven” recuaram devido a uma onda de vendas que começou no final de julho. Em contraste, índices de outras regiões importantes, incluindo a Ásia, mostraram sinais de recuperação.

Apesar disso, os EUA e os principais nomes do mercado ainda apresentavam um bom desempenho acumulado em 2024, continuando a atrair a atenção de muitos investidores, especialmente no contexto de investimentos passivos. Nessa abordagem, investidores podem facilmente apostar nos principais mercados e ações por meio de fundos indexados tradicionais.

Um olhar sobre a atividade no mercado europeu de fundos negociados em bolsa (ETFs) no terceiro trimestre de 2024 revela que os investidores continuaram direcionando seus recursos para os maiores nomes do mercado acionário dos EUA. De acordo com dados da Morningstar, fundos focados em ações de grandes empresas norte-americanas permaneceram extremamente populares no período.

Os fundos da categoria “US large-cap blend equity” atraíram cerca de €14 bilhões em fluxos líquidos no trimestre, enquanto a categoria “US large-cap growth equity” recebeu mais €1,4 bilhão. Além disso, muitos investidores aumentaram sua exposição aos EUA de forma indireta, apostando em fundos de ações globais de grandes empresas.

Segundo José Garcia-Zarate, da Morningstar, essa demanda pode refletir uma crença dos investidores em fundamentos econômicos mais sólidos, em vez de apenas um desejo de obter retornos espetaculares com empresas como a Nvidia. “A combinação de resultados corporativos robustos e o eventual início de um ciclo de corte de taxas pelo Federal Reserve foram fundamentais para acalmar os ânimos em relação às perspectivas para a economia dos EUA”, afirmou.

Garcia-Zarate também destacou que, com a volatilidade do mercado afetando as grandes empresas de tecnologia em agosto, aumentou o volume de recursos destinados a ETFs do S&P 500 com peso igualitário. Três dos 10 ETFs mais vendidos na categoria “US large-cap blend equity” adotaram essa abordagem, incluindo o Xtrackers S&P 500 Equal Weight ETF e o iShares S&P 500 Equal Weight ETF, que lideraram em setembro.

Esses fundos demonstraram sua relevância. Ambos registraram um retorno total impressionante de cerca de 9% no terceiro trimestre, em comparação com uma pequena perda de ETFs como o iShares Core S&P 500 ETF. Eles também superaram esse fundo no acumulado de 12 meses até o final do trimestre, embora um retorno das ações de megacaps possa rapidamente mudar esse cenário.

Outro aspecto interessante foi a abordagem diferenciada dos investidores em relação aos EUA. ETFs de ações de pequenas empresas norte-americanas atraíram €1,4 bilhão, seu maior fluxo trimestral desde o final de 2020. Como Garcia-Zarate explicou: “Os investidores percebem que o ciclo de corte de taxas abre oportunidades no espectro de empresas de menor capitalização”.

Por outro lado, o trimestre não foi favorável para ETFs focados em valor. A categoria “US large-cap value equity” sofreu uma saída líquida de €0,1 bilhão, com ETFs de valor em geral registrando um pequeno fluxo negativo no período.

Fonte: Financial Times

Traduzido via ChatGPT