Investidores alertaram que as grandes economias estão entrando em um novo período de “dominância fiscal”, no qual os bancos centrais enfrentam crescente pressão para manter artificialmente baixas as taxas de juros, a fim de compensar o custo do endividamento público recorde.

O caso mais evidente é o dos Estados Unidos, onde o presidente Donald Trump instou o Federal Reserve a cortar juros para economizar bilhões de dólares em encargos da dívida.

Mas os níveis elevados de endividamento e os custos crescentes de financiamento em países como Reino Unido e Japão também estão pressionando seus bancos centrais a flexibilizar a política monetária, dizem economistas e investidores, por outros meios — como a desaceleração dos planos de redução de seus balanços.

A combinação de dívida pública e custos crescentes estava “criando enormes incentivos políticos para que governos em todo o mundo pressionem os bancos centrais a reduzirem os juros”, disse Kenneth Rogoff, professor de Harvard e ex-economista-chefe do FMI.

Embora os EUA se destaquem pelo confronto explícito entre a administração e o Fed, a disparada global dos custos de financiamento de longo prazo, alimentada pelos gastos públicos, colocou outros bancos centrais sob pressão do mercado para ajustar a política a fim de conter a alta dos yields.

“Entramos em uma nova era de dominância fiscal”, acrescentou Rogoff.

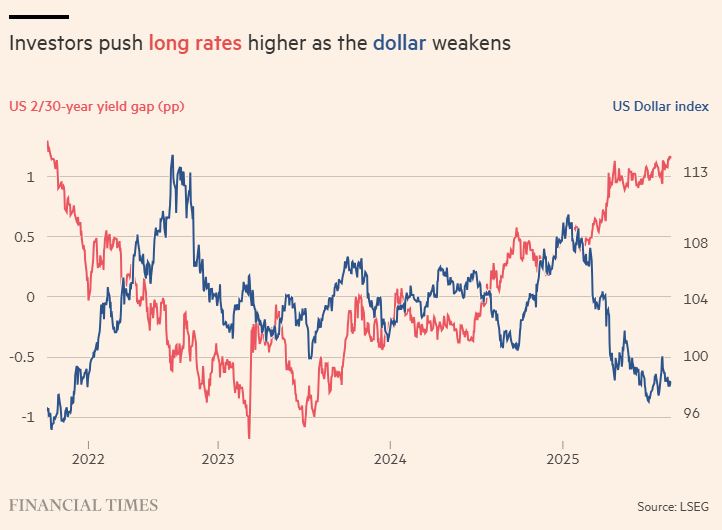

Nos EUA, analistas dizem que a atual disparidade entre as taxas de curto prazo — amplamente moldadas pela política do banco central — e os custos de financiamento de longo prazo, mais orientados pelo mercado, reflete em parte preocupações de que a política monetária será mantida mais frouxa do que seria necessário para conter a inflação ao consumidor.

A diferença entre os yields dos Treasuries de 2 anos e de 30 anos está em seu nível mais amplo desde o início de 2022, à medida que os rendimentos de curto prazo caem na expectativa de cortes de juros.

No Reino Unido, os custos de financiamento de longo prazo estão particularmente altos, com os yields dos gilts de 30 anos em 5,6%, próximos ao maior nível em mais de um quarto de século, contra cerca de 4,9% nos Treasuries de 30 anos.

Analistas da Capital Economics destacaram a reação aos dados de inflação dos EUA divulgados na semana passada, após os quais Trump renovou seu ataque ao presidente do Fed, Jay Powell. Enquanto os yields dos Treasuries de 2 anos caíram 0,02 ponto percentual no dia, à medida que os investidores consolidaram apostas em cortes de juros, os yields de 30 anos subiram 0,04 ponto percentual.

“Essa é uma resposta incomum a uma divulgação de dados relativamente sem surpresas”, observaram os analistas da Capital Economics, acrescentando que isso sugeria “o que aconteceria se Powell fosse efetivamente removido ou se a Casa Branca tomasse outras medidas para exercer mais controle sobre a política monetária, em particular nomeando um novo presidente do Fed visto como submisso ao presidente”.

A nomeação temporária de Stephen Miran para o Conselho de Governadores do Fed — um aliado da Casa Branca esperado para pressionar por cortes de juros — mostra que “o risco de dominância fiscal nos EUA está crescendo”, disse Trevor Greetham, chefe de investimentos multiativos da Royal London Asset Management.

Thierry Wizman, estrategista global de taxas do Macquarie Group, disse que havia sinais de um “fiscal capture trade”, apontando para os mercados de futuros que precificam cinco cortes de 0,25 ponto percentual até o fim do próximo ano — mesmo com os grandes bancos de Wall Street tendo melhorado suas previsões econômicas nos últimos meses.

“[Cinco cortes] parecem excessivos se você não estiver precificando uma recessão”, disse Wizman. “Deve ser porque alguns acreditam que teremos estruturalmente um presidente do Fed dovish e um FOMC estruturalmente dovish”, acrescentou, em referência ao Federal Open Market Committee, que define as taxas de juros.

Muitos outros países compartilham das mesmas dinâmicas de dívida dos EUA — ainda que a retórica em outros lugares seja menos acalorada.

A OCDE afirma esperar que o endividamento soberano entre os países de alta renda atinja o recorde de US$ 17 trilhões neste ano, contra US$ 16 trilhões em 2024 e US$ 14 trilhões em 2023.

Os bancos centrais de mercados desenvolvidos ainda estão tentando trazer suas políticas monetárias e balanços para um patamar mais “normal”, após anos de quantitative easing — as compras maciças de títulos destinadas a ajudar suas economias a se recuperarem da crise financeira e da pandemia da Covid.

Mas os esforços de redução de balanço por meio da revenda desses títulos também podem elevar os yields e aumentar os custos de financiamento da dívida pública.

Investidores estão de olho no Banco da Inglaterra para ver se ele reduzirá significativamente seu programa de venda de títulos — o chamado quantitative tightening — em decisão prevista para o próximo mês.

“O dilema que eles enfrentam é: se as condições financeiras se apertarem por causa das medidas do governo em política fiscal, o banco não pode ser visto como conivente com essa política fiscal”, disse Mahmood Pradhan, chefe global de macroeconomia da Amundi Asset Management, referindo-se aos planos de dívida e gastos do governo trabalhista. “Acho que o banco resistirá fortemente às pressões de dominância fiscal.”

Mas mesmo na Alemanha, há muito conhecida por seus orçamentos equilibrados, os custos de financiamento de 30 anos subiram para mais de 3% — o nível mais alto desde 2011 — em grande parte devido aos planos do novo governo em Berlim de aumentar o endividamento para revitalizar a infraestrutura do país e reforçar os gastos com defesa.

Alguns economistas temem que tais tendências incentivem os governos a migrar de dívida de longo prazo para dívida de curto prazo — tornando os países mais expostos às oscilações das taxas de juros.

“A volatilidade torna mais difícil deter o longo prazo e, portanto, mais difícil emitir nessa ponta”, disse Matthew Morgan, chefe de renda fixa da Jupiter Asset Management.

Os países com maior dívida em relação ao PIB podem ser os mais expostos. O veterano investidor macro Ray Dalio alertou para um possível “espiral de morte da dívida” em um cenário extremo em que governos seriam forçados a tomar mais empréstimos para arcar com o aumento explosivo dos custos de juros.

Se os yields de títulos “ficarem altos demais, os bancos centrais precisarão intervir novamente, imprimir dinheiro e comprar [títulos] para tentar segurar as taxas, o que reduzirá o valor do dinheiro”, disse ele em entrevista.

Dalio acrescentou que tais preocupações poderiam reduzir o valor das “principais moedas de reserva” — como o dólar e o euro — em relação ao ouro, que atingiu um recorde histórico este ano.

Fonte: Financial Times

Traduzido via ChatGPT