O governo suíço, nesta sexta-feira, apresentará suas aguardadas reformas nas regras de capital para os bancos do país, e a proposta central afetará apenas uma empresa: o UBS.

O Conselho Federal da Suíça e os reguladores financeiros estão em desacordo com o maior credor do país — e empresa mais sistemicamente importante — desde o ano passado, quando propuseram o fortalecimento do sistema bancário suíço após a derrocada do Credit Suisse.

A incerteza pesou sobre o preço das ações do UBS, que caíram 3% no último ano, enquanto o índice Euro Stoxx Banks, que acompanha os maiores credores da zona do euro, subiu cerca de 40%.

O projeto de lei que será divulgado na sexta-feira trará uma série de medidas como parte de um pacote “grande demais para falir”. De longe, a mais importante será a proposta sobre quanto capital de absorção de perdas o UBS será obrigado a manter.

Os executivos do banco acreditam estar sendo punidos pela má gestão do Credit Suisse — inclusive por parte dos reguladores — nos anos que antecederam seu colapso e posterior resgate pelo UBS.

Em 2017, a Finma concedeu ao Credit Suisse um alívio de capital que, na prática, permitiu ao banco inflar o valor de suas subsidiárias estrangeiras. No ano passado, parlamentares suíços criticaram a Finma pela medida, classificando-a como “incompreensível”.

Apesar de uma ampla campanha de lobby pública e privada pela liderança do UBS, figuras seniores do banco já se conformaram com o governo propondo o que consideram a opção mais “extrema”: forçá-lo a capitalizar integralmente suas subsidiárias estrangeiras, movimento que, segundo o banco, aumentaria suas exigências totais de capital em 50% em relação aos níveis atuais.

Mas a forma como o governo imporá os requisitos adicionais de capital ao UBS — bem como os detalhes sobre o cronograma de implementação — será crucial para a gravidade do impacto no banco.

Quais são as possíveis mudanças nas regras?

No centro do impasse entre o UBS e o establishment político e regulatório da Suíça está uma proposta que exige que bancos com subsidiárias estrangeiras estejam sujeitos a exigências adicionais de capital para lidar com crises futuras.

Autoridades argumentam que, dado o tamanho do banco combinado após a aquisição do Credit Suisse — que agora possui um balanço maior que a economia da Suíça — o UBS precisa de mais capital como proteção contra possíveis perdas em suas unidades internacionais.

Atualmente, o UBS é obrigado a corresponder a 60% do capital de suas subsidiárias internacionais — como nos EUA e Reino Unido — com capital no banco-matriz. Obrigar o credor a corresponder integralmente ao capital dessas unidades aumentaria suas exigências em cerca de US$ 25 bilhões, segundo a empresa e analistas.

“O Conselho Federal vê uma cobertura inferior a 100% como problemática durante uma crise, quando o valor das subsidiárias estrangeiras se deteriora rapidamente, pois uma venda forçada hipotética de uma subsidiária estrangeira poderia prejudicar materialmente a capitalização do banco-matriz”, disse Giulia Aurora Miotto, analista do Morgan Stanley.

O Conselho Federal pode exigir que o UBS aumente seu capital exigindo que ele deduza totalmente suas subsidiárias estrangeiras do patrimônio líquido ou aumentando o peso de risco atribuído a elas.

Reguladores determinam quanto capital é necessário para suportar ativos ponderados pelo risco, ou RWAs.

Sob o regime atual, até 2028, as subsidiárias estrangeiras do UBS terão seu capital ponderado em 400%. O Conselho Federal poderia aumentar isso para cerca de 600% se quiser que o banco-matriz corresponda integralmente ao capital das subsidiárias estrangeiras.

Como funcionaria a abordagem de ponderação de risco?

Suponha que o UBS tenha uma exigência de razão de 16,7% de capital “em continuidade” em relação aos ativos ponderados pelo risco, conforme analistas do Morgan Stanley explicaram no ano passado.

Se as subsidiárias estrangeiras forem ponderadas em 400%, isso implica uma participação de capital de 67% por parte do banco-matriz (pois 400% × 16,7% = 67%).

Se as subsidiárias forem ponderadas em 600%, o banco-matriz corresponderia integralmente ao capital em suas subsidiárias (pois 600% × 16,7% = 100%).

Aurora Miotto afirmou que a abordagem de ponderação de risco “levaria a um impacto menor” para o UBS, enquanto a abordagem de dedução de capital — considerada o desfecho mais provável — seria “mais penalizadora”.

Analistas do RBC, incluindo Anke Reingen, co-chefe de pesquisa financeira global, disseram que seu “cenário base” é que o UBS seja obrigado a fazer uma “dedução [de capital] integral”, acrescentando: “Cada US$ 1 bilhão em capital adicional necessário representa uma redução de 1% no valor de mercado [do UBS].”

Isso afetaria a competitividade do UBS?

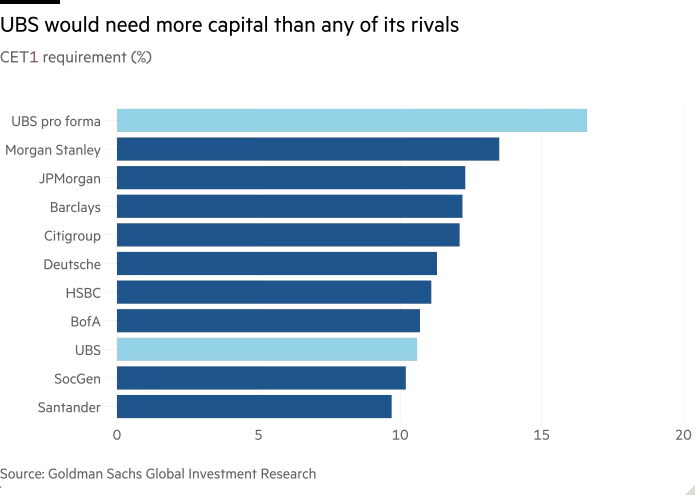

Se o UBS for forçado a capitalizar integralmente suas subsidiárias estrangeiras, isso elevaria a razão de capital principal de nível 1 (CET1) do banco — uma medida-chave de solidez de capital — para entre 17% e 19%, segundo cálculos da própria instituição, significativamente acima do nível exigido de seus pares internacionais.

Outros bancos globalmente sistêmicos como HSBC, Deutsche Bank e Morgan Stanley têm exigências mínimas de CET1 de 11,1%, 11,3% e 13,5%, respectivamente.

Analistas do Goldman Sachs disseram que o aumento proposto na razão CET1 do UBS “prejudicaria significativamente [sua] competitividade em relação a grandes pares internacionais”.

Esse é um ponto que a alta administração do UBS, incluindo o CEO Sergio Ermotti e o presidente Colm Kelleher, têm enfatizado nos últimos meses.

“Não somos mágicos”, disse Ermotti em abril. “Não seremos capazes de ser competitivos e fornecer — e ser um motor de crescimento para o centro financeiro, mas também para a economia — se o arcabouço regulatório não for competitivo.”

Além das reformas previstas, o UBS já está adicionando cerca de US$ 20 bilhões ao seu capital devido à implementação antecipada pela Suíça de regras globais, e ao aumento de tamanho após a aquisição do Credit Suisse.

Como resultado, há especulações de que o UBS possa precisar se desfazer de alguns de seus negócios internacionais.

“Dependendo da quantidade de capital adicional exigido, alguns negócios podem se tornar antieconômicos para o UBS, o que pode levar a decisões estratégicas para o banco, como a possibilidade de vender o negócio nos EUA”, disse Aurora Miotto, do Morgan Stanley.

Tal medida seria um golpe para a ambição de Ermotti e Kelleher de transformar o UBS em uma versão europeia do Morgan Stanley, que também possui uma grande operação de gestão de fortunas, mas negocia com múltiplos muito mais elevados que seu par suíço. O UBS identificou o crescimento nos EUA, especialmente na gestão de fortunas, como uma prioridade estratégica essencial.

Como o UBS poderia mitigar as exigências de capital mais altas?

O Conselho Federal anunciará na sexta-feira se as reformas de capital serão implementadas por meio de uma portaria governamental — na prática, uma ordem executiva — ou se a legislação será submetida ao parlamento para consulta.

Embora a segunda opção dê ao UBS a oportunidade de fazer lobby junto a políticos para suavizar o novo regime à medida que o projeto for emendado, isso também prolongaria a incerteza enfrentada pelo banco. Observadores do setor estimam que a lei proposta pode não entrar em vigor até 2028 ou até 2029.

Também há a questão de quanto tempo o UBS terá para implementar o novo regime de capital uma vez que este seja finalizado. Analistas do Morgan Stanley disseram: “Qualquer coisa inferior a 10 anos seria negativa, enquanto um cronograma mais longo seria visto positivamente pelo mercado.”

O RBC estimou que, com base nas projeções de fluxo de caixa livre do banco a partir de 2030, cada ano adicional de transição proporcionaria ao UBS US$ 4 bilhões em capital.

Jérôme Legras, sócio-gerente da Axiom Alternative Investments, disse que uma forma de o UBS mitigar o impacto das exigências de capital mais altas seria repatriar o capital excedente de suas subsidiárias para o banco-matriz.

Por exemplo, ele disse que, se uma subsidiária internacional tivesse US$ 13 bilhões em capital, mas o supervisor local exigisse apenas US$ 10 bilhões, o UBS poderia repatriar US$ 3 bilhões. Tal movimento exigiria aprovação do supervisor local, mas Legras afirmou que o UBS provavelmente solicitaria o valor mínimo necessário em cada subsidiária.

Espera-se também que o governo publique, na sexta-feira, propostas para melhorar a qualidade do capital, alterando o tratamento de ativos que não são suficientemente recuperáveis em uma crise, como custos com softwares internos e ativos fiscais diferidos (DTAs). O RBC estima que esses ajustes podem reduzir até 2 pontos percentuais da razão CET1 do UBS.

Como as ações do banco podem reagir?

O anúncio de sexta-feira é um “evento de risco significativo” para o preço das ações do UBS, segundo analistas do Morgan Stanley. Eles estimam que o tamanho potencial da variação das ações no dia seja de 5% — para cima ou para baixo.

Após mais de um ano de incertezas, o UBS terá alguma clareza sobre a escala do desafio regulatório que enfrenta — mesmo que a proposta central provavelmente não seja bem-vinda para o banco.

Fonte: Financial Times

Traduzido via ChatGPT