As gestoras de private equity estão enfrentando dificuldades para levantar recursos, apesar de oferecerem incentivos sem precedentes para atrair novos aportes, o que ressalta uma contração generalizada no setor que vem corroendo a rentabilidade da indústria.

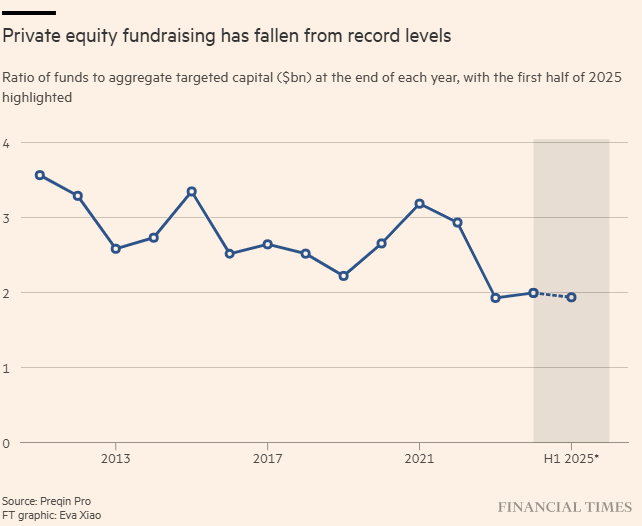

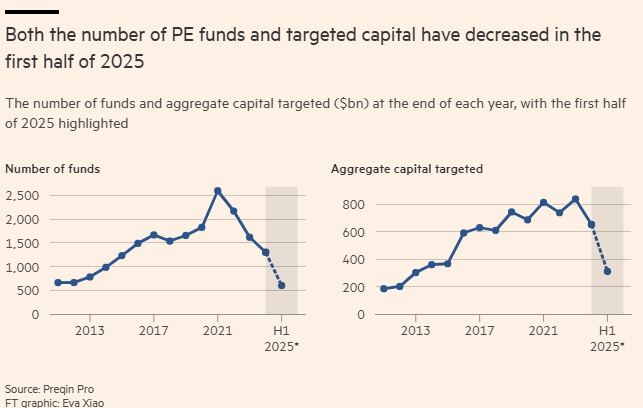

Grupos de private equity captaram apenas US$ 592 bilhões nos 12 meses até junho — seu menor volume em sete anos, segundo dados da Preqin.

A queda ocorreu mesmo com as firmas oferecendo mais descontos, como cortes em taxas de administração, “descontos para investidores iniciais” para aqueles que se comprometem rapidamente com novos fundos e outros incentivos.

“Elas estão oferecendo um verdadeiro banquete de descontos”, disse Marco Masotti, head global de captação de private equity no escritório de advocacia Paul Weiss, acrescentando em relatório da firma que os grupos de PE estão “enfrentando crescente pressão sobre taxas e aceitando uma cascata de descontos”.

A captação da indústria encolheu quase um terço em relação aos níveis recordes de 2021. Juros mais altos e a desaceleração no volume de transações deixaram as gestoras incapazes de vender trilhões de dólares em investimentos envelhecidos, gerando frustração crescente entre investidores, muitos dos quais agora se recusam a apoiar novos fundos.

Agrava os desafios do private equity a enxurrada de novos entrantes no setor na década após a crise financeira de 2008, que saturou o mercado. Isso levou a um número recorde de fundos competindo por cada dólar potencial de novo investimento, afirmou a consultoria Bain em junho.

“Há simplesmente gestores demais de private equity buscando capital por aí. Não sei de outra forma de dizer isso”, disse Masotti.

Como resultado, mais grupos estão oferecendo descontos, como a promessa de devolver taxas de transação antes cobradas de clientes, além de descontos baseados em volume e termos inovadores, como limites para algumas despesas legais e de viagem.

Esses tipos de incentivos reduziram em cerca de metade as taxas líquidas de administração pagas aos grupos de PE desde a crise financeira global, apontou a Bain & Co.

Líderes do setor esperavam um ressurgimento nas transações este ano, já que a desaceleração está enraizada na incapacidade das gestoras de devolver capital aos investidores. Grupos de PE devolveram apenas 11% dos ativos da indústria aos investidores no ano passado — o nível mais baixo desde 2009, segundo cálculos da Bain.

“Após três anos de falta de liquidez, o manual de captação foi fundamentalmente reescrito”, disse Richard von Gusovius, co-head global de distribuição na Campbell Lutyens, assessoria de private capital. “Os investidores realmente querem seu dinheiro de volta.”

Dealmakers haviam antecipado que, após uma desaceleração pós-pandemia em transações e captação, a eleição do presidente Donald Trump, combinada com a desregulamentação, levaria a uma retomada da atividade.

“Essa aceleração não se materializou da forma como esperávamos”, disse Gabrielle Joseph, diretora-gerente da Rede Partners, uma consultoria de captação de private equity.

Os desafios enfrentados pela indústria de private capital foram agravados pelas tarifas de Trump, que esfriaram a atividade no fim do primeiro trimestre.

Uma pesquisa da Campbell Lutyens em abril mostrou que 33% dos limited partners planejavam desacelerar seus investimentos em mercados privados após as tarifas de Trump, enquanto 8% optavam por uma pausa total.

Na Europa, as dificuldades do setor são ampliadas pelo fato de várias gestoras de PE estarem captando simultaneamente.

Segundo pessoas próximas ao assunto, a Advent International buscava mais de US$ 25 bilhões para seu novo fundo, a Permira tinha como meta cerca de €17 bilhões para seu principal veículo, e a Bridgepoint era esperada para levantar aproximadamente €8 bilhões.

As fontes acrescentaram que a BC Partners buscava €5 bilhões para seu novo fundo, enquanto a Inflexion, focada em mid-market, tinha como meta entre €3 bilhões e €4 bilhões. Já a Astorg era esperada para mirar cerca de €4,5 bilhões em seu próximo veículo.

Advent, Permira, Bridgepoint, BC, Astorg e Inflexion recusaram comentar.

“Agora o mercado europeu está superlotado de uma forma que nunca vi antes”, disse Sunaina Sinha Haldea, head global de private capital advisory no Raymond James.

Ela acrescentou que algumas firmas adiaram sua captação para este ano na expectativa de melhores condições. “Todas aquelas com captações adiadas, que são muitas, queriam esperar após as eleições dos EUA”, disse.

Um relatório do Raymond James de julho mostrou que cerca de 1.500 fundos de buyout estão buscando levantar US$ 474 bilhões em novos veículos. Contudo, assessores alertaram que alguns fundos não conseguirão atingir suas metas, à medida que investidores institucionais desaceleram novos compromissos.

“[Os investidores] estão analisando cada oportunidade com a cabeça fria”, disse Joseph, da Rede Partners. “A maior questão que eles realmente observam é se este gestor está preparado para o futuro.”

Fonte: Financial Times

Traduzido via ChatGPT