Markus Villig conhece bem a aversão da Europa ao risco de investimento. O CEO do aplicativo de transporte estoniano Bolt “conheceu praticamente todos os capitalistas de risco” do continente antes de conseguir a maior parte do financiamento de mais de US$ 1 bilhão da Bolt com investidores dos EUA.

“O motivo pelo qual perdemos não foi [porque os aplicativos rivais] tinham um produto melhor. É porque eles tinham acesso a mais dinheiro”, diz Villig ao Financial Times. “[Os investidores dos EUA] estavam dispostos a correr o risco, mesmo com uma entidade legal da Estônia. Os VCs europeus simplesmente não conseguiam se comprometer nesse nível.”

Essa tem se tornado uma história comum na Europa: suas melhores empresas frequentemente buscam os mercados de capitais profundos dos EUA, em vez de apoio interno, enquanto outras empresas com potencial lutam por financiamento. Rica em poupança, a Europa tem dificuldade em financiar seu próprio futuro.

“[A Europa] provavelmente perdeu de três a cinco trilhões de euros em criação de riqueza por causa disso”, argumenta Villig. “Se não consertarmos nossos mercados de capitais, continuaremos perdendo em tecnologia, em inovação, em tudo o que importa.”

Ferida pela falta de competitividade de sua economia, a questão das empresas subfinanciadas se tornou uma das prioridades da agenda política europeia.

Bruxelas está fazendo uma nova tentativa de fomentar mercados de capitais mais profundos e integrados em toda a UE, com foco em reduzir a fragmentação, melhorar o acesso ao financiamento e impulsionar o investimento de varejo. Ursula von der Leyen, presidente da Comissão Europeia, fez do projeto uma das prioridades de seu segundo mandato.

Neste ano, a Comissão lançou a iniciativa “união de poupança e investimentos”, um programa político voltado a mobilizar o vasto volume de poupança doméstica da UE e canalizá-la de forma mais eficaz para investimentos produtivos.

As propostas da Comissão incluem reviver a securitização, centralizar a supervisão e facilitar o investimento de varejo — além de concluir negociações que se arrastam há anos sobre leis de insolvência e finalizar a união bancária.

Para muitos na elite empresarial e política da Europa, a questão não é apenas sobre capital de risco, mas o que a fuga de listagens europeias para os EUA representa. Juntos, esses problemas representam uma ameaça estrutural, e não apenas uma oportunidade perdida.

“A Europa tem uma poupança singularmente alta, mas falhamos em transformá-la em investimento produtivo”, diz Stéphane Boujnah, CEO da Euronext, que opera bolsas de valores em sete países europeus. “Precisamos reconectar o sistema — e rápido.”

O panorama financeiro fragmentado do continente é uma grande parte do problema, acrescenta ele. O mercado de capitais da Europa, na prática, é uma colcha de retalhos de sistemas nacionais, cada um com regras, reguladores e culturas de investimento diferentes. Seu centro financeiro mais relevante, Londres, não faz mais parte da UE.

O contraste com os EUA, onde mercados de capitais e sistemas pós-negociação unificados, junto com um regulador único, sustentam uma cultura de tomada de risco e investimento em ações, é gritante.

“Você não pode construir um mercado de ações próspero com 27 sistemas legais diferentes e 27 ideias diferentes de supervisão”, acrescenta Boujnah.

A ideia de tentar forjar um mercado de capitais europeu mais coerente não é nova. De fato, uma década após seu lançamento, o que inicialmente foi chamado de projeto de união dos mercados de capitais (CMU, na sigla em inglês) da UE continua em progresso.

Avanços foram feitos em áreas como reforma de prospectos e melhoria do acesso aos mercados públicos para empresas menores, mas os mercados de capitais da Europa ainda são fragmentados e subdesenvolvidos, enquanto suas empresas continuam excessivamente dependentes de financiamento bancário. As empresas da UE levantam apenas um terço do financiamento via mercados de capitais em comparação com as dos EUA, e os fluxos de investimento entre estados-membros continuam desiguais.

“Há 20 anos os políticos europeus discutem a necessidade de mercados de capitais melhor integrados e, francamente, pouco foi alcançado até agora”, lamentou o ministro das Finanças da Polônia, Andrzej Domański, no mês passado.

Céticos dizem que, mesmo com reformas pontuais, será difícil incentivar uma cultura de ações ao estilo dos EUA em um continente onde sistemas generosos de bem-estar e aposentadoria eliminaram grande parte do incentivo para os cidadãos investirem em ativos mais arriscados.

No entanto, autoridades da UE dizem que há mais ímpeto político por trás do novo esforço, pois os líderes reconheceram o quão prejudicial os mercados de capitais fracos são para a economia europeia.

A presidente do Banco Central Europeu, Christine Lagarde, estima que há €300 bilhões por ano em fluxos de capital da UE para os EUA. Mario Draghi, ex-presidente do BCE e ex-premiê da Itália, em um relatório amplamente elogiado no ano passado, estimou que as necessidades anuais de investimento da UE estão na ordem de €800 bilhões — dos quais apenas parte seria coberta com dinheiro público.

Em temas politicamente sensíveis, autoridades afirmam que há disposição para formar grupos menores de países para promover mudanças — em vez de buscar unanimidade.

Alguns investidores acreditam que o momento pode finalmente estar se formando, após anos de falsos começos.

“Desta vez é diferente, eu acredito”, diz Vincent Mortier, diretor de investimentos do grupo Amundi, a maior gestora de ativos da Europa, com €2,2 trilhões sob gestão. “A mudança de nome para ‘união de poupança e investimentos’ não é cosmética, é uma mudança significativa.”

Mortier afirma que a CMU é “mais necessária do que nunca” para criar uma alternativa aos EUA e redirecionar poupanças para investimentos produtivos na Europa. “O que ouvimos da Comissão Europeia e do BCE é bastante tranquilizador. Eles entenderam a urgência. Mas ainda há um longo caminho para alinhar todos os envolvidos.”

Para empreendedores como Villig, a escala dos problemas exige mais rapidez de Bruxelas.

“Se isso não mudar, a Europa não tem futuro econômico”, diz ele. “Vamos ser honestos — se nossas melhores empresas continuarem sendo esmagadas ou forçadas a ir para o exterior, o que sobra?”

A fragmentação do sistema europeu vai desde impostos e regulamentações até insolvência.

Credores de uma pequena empresa que quebra na Grécia podem, em média, esperar recuperar cerca de 5 centavos de cada euro devido. Em Luxemburgo, podem recuperar três quartos da dívida, segundo um relatório do Parlamento Europeu de 2023.

Essa diferença se deve, em parte, às variações entre países nas leis de insolvência, que determinam o que acontece com empresas que não conseguem mais cumprir suas obrigações financeiras.

“As regras de insolvência são como as leis de família, [elas] estão profundamente enraizadas no tecido de cada sociedade”, diz Boujnah. “Mesmo assim, uma harmonização adequada das leis de insolvência poderia ser transformadora no mercado de dívida.”

A Comissão está considerando medidas pontuais em leis de insolvência fora do setor bancário para oferecer maior segurança jurídica aos investidores. Embora a convergência total continue politicamente delicada, autoridades sugerem que uma abordagem de padrão mínimo pode ser viável em áreas-chave.

A insolvência é apenas um exemplo da falta de harmonização nos marcos nacionais da UE. Outros incluem leis de valores mobiliários inconsistentes e diferentes regimes tributários, ambos ainda desestimulando o investimento transfronteiriço e limitando a escalabilidade dos mercados de capitais da UE.

Outro obstáculo estrutural é o ritmo lento da securitização, ou a prática de empacotar ativos financeiros, especialmente empréstimos, em títulos negociáveis. Antigamente uma ferramenta vital para empresas e investidores, o mercado europeu de securitização tem lutado para se recuperar desde a crise financeira, prejudicado em parte por regulações consideradas excessivamente complexas e cautelosas.

A emissão anual de produtos de securitização na UE representou 0,3% do PIB em 2022 — contra 4% nos EUA, onde agências apoiadas pelo governo como Fannie Mae e Freddie Mac transformam bilhões de dólares em hipotecas em produtos de investimento.

Draghi pediu à Comissão que “ajuste os requisitos prudenciais para ativos securitizados. As exigências de capital devem ser reduzidas para categorias simples, transparentes e padronizadas para as quais os encargos não refletem os riscos reais.”

A Comissão sinalizou disposição para revisar o arcabouço existente, com o objetivo de permitir mais risco no sistema, sem comprometer a estabilidade financeira.

“Talvez o nível de risco que temos hoje na economia não seja o ideal”, reconhece a comissária europeia de serviços financeiros, Maria Luís Albuquerque, em entrevista ao Financial Times, acrescentando que “é um desafio encontrar a calibragem correta”.

A questão da fiscalização também se impõe. Participantes do mercado e autoridades da UE veem cada vez mais a supervisão centralizada como fundamental para reduzir a fragmentação. Um número crescente de vozes — principalmente da França — pede uma reformulação da Autoridade Europeia de Valores Mobiliários e Mercados (Esma), propondo que ela tenha poderes diretos de supervisão sobre grandes entidades transfronteiriças e plataformas de negociação importantes — como a SEC dos EUA. Atualmente, toda a fiscalização é feita por reguladores nacionais.

A Comissão prometeu avançar para um supervisor único para certas entidades como grandes câmaras de compensação, corretoras de criptomoedas e gestoras de ativos transfronteiriças.

Grupos do setor saudaram a medida, mas dado o histórico difícil de reformas nos mercados de capitais, muitos continuam cautelosos quanto ao potencial de mudanças significativas.

Pedidos por maior integração de mercado frequentemente colidem com interesses nacionais, especialmente em países como Irlanda e Luxemburgo, que têm grandes setores de gestão de ativos. Isso resultou em resistência à mudança da supervisão para o nível da UE.

“Essa é a parte do debate que realmente precisa mudar”, diz Albuquerque. “Trata-se de garantir o melhor resultado para a Europa.”

Os principais bancos da Europa acreditam que o projeto dos mercados de capitais — e a iniciativa paralela de criar um sistema bancário abrangente na UE — é vital para sua competitividade.

“Os bancos e mercados de capitais europeus precisam de uma estrutura única e um conjunto de regras em todos os nossos mercados para apoiar a competitividade do bloco, encorajar o investimento e permitir que a UE seja mais do que a soma de suas partes”, diz Andrea Orcel, CEO do italiano UniCredit.

Se há um país europeu que serve de inspiração para os burocratas que esperam transformar poupança em investimento, é a Suécia.

Gerações cresceram no país nórdico com exposição a ações via aposentadorias e campanhas públicas. Contas amplas e com incentivos fiscais, como a investeringssparkonto (ISK), normalizaram o investimento em ações e fundos entre todas as camadas sociais, criando uma cultura de participação que aprofundou a liquidez e permitiu que até pequenas empresas levantassem dinheiro localmente.

“Chamamos isso de poupança, mas na verdade é investimento”, diz a ministra das Finanças da Suécia, Elisabeth Svantesson. “É algo profundamente cultural. Todos, da esquerda à direita, entendem isso. E canaliza dinheiro para inovação e empresas”, ela acrescenta. “É por isso que nossos mercados de capitais funcionam.”

Adam Kostyál, presidente da Nasdaq Estocolmo, concorda. “Temos que começar com as famílias… Se você não tem uma base sólida de investidores, não pode construir um mercado público saudável.”

A Suécia também conta com grandes grupos de investimento, como Wallenberg e Kinnevik, que fornecem o chamado capital paciente necessário para transformar startups em grandes empresas. O país produziu duas das empresas de tecnologia mais proeminentes da Europa: a plataforma de streaming Spotify e o grupo de pagamentos Klarna.

O sucesso da Suécia destaca não apenas o que seria possível em todo o continente, mas também o quanto muitos países ainda têm que avançar. A maioria dos europeus desconfia do mercado de ações, não sabe como investir ou teme perder suas economias.

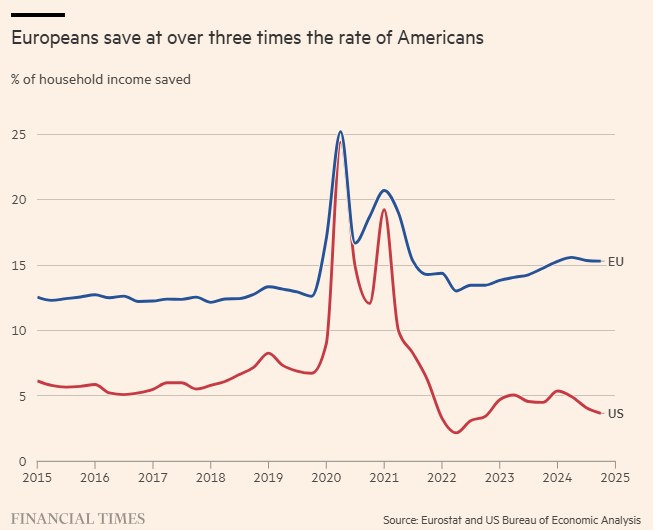

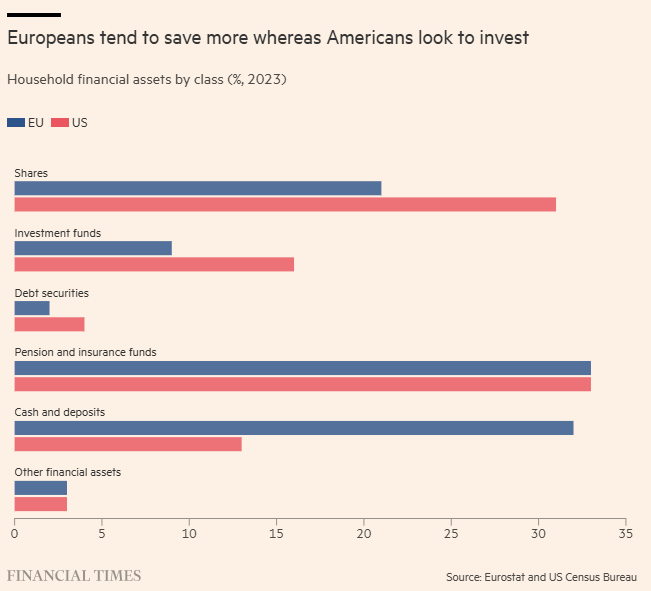

O resultado é que, embora os europeus economizem 15% da renda familiar — mais de três vezes o que os americanos conseguem — essa poupança é mantida, na maioria, em produtos de baixo risco, como contas de poupança. Entre 2015 e 2021, os lares da UE mantiveram 32% de seus ativos financeiros em dinheiro e depósitos, contra apenas 13% das famílias dos EUA, que colocam quase metade de sua riqueza financeira em ações e fundos de investimento.

“Está tudo parado nas classes de ativos erradas — e isso está nos matando”, diz Villig.

Os relativamente generosos sistemas de aposentadoria e ensino superior financiados pelo Estado também atuam como desincentivos. “Se você quer se aposentar nos EUA, precisa comprar ações quando é jovem”, diz Boujnah. “Na Europa, você espera que alguém ainda esteja pagando impostos quando você for velho.”

Céticos também apontam que o projeto de criar um mercado de capitais integrado já era difícil quando o Reino Unido estava na UE — e pode ser ainda mais difícil sem o profundo acesso ao capital que a City de Londres oferece.

Autoridades da UE reconhecem que concluir a CMU exigirá esforço contínuo, cooperação entre estados-membros e, às vezes, concessões.

A Comissão está explorando propostas que incluem o aumento da alfabetização financeira, introdução de selos de investidores em toda a UE e a simplificação do acesso a produtos de mercado de capitais para investidores de varejo. Autoridades argumentam que uma participação mais profunda do varejo é essencial para a resiliência do mercado e o financiamento de longo prazo das transições verde e digital da Europa.

Algumas capitais, frustradas com os esforços prolongados e ineficazes de integração em nível da UE, sugeriram aprofundar a cooperação entre menos países em certos aspectos — como a proposta de produtos de poupança paneuropeus —, esperando que isso leve a um efeito cascata.

“O que vamos ver nos próximos anos é uma aceleração das coalizões dos dispostos”, diz Boujnah. A Euronext lançou um prospecto de ações paneuropeu em inglês, inspirado no formulário S-1 usado pela SEC nos EUA. É uma iniciativa destinada a reduzir a burocracia e tornar os IPOs mais acessíveis transnacionalmente.

Christian Noyer, ex-governador do banco central francês e autor de um relatório sobre mercados de capitais para a Comissão, argumenta que esforços como esses são cruciais, mas insuficientes.

“Se não conseguirmos criar um verdadeiro mercado único de capitais, continuaremos perdendo nossas melhores empresas para lugares onde captar recursos é simplesmente mais fácil”, disse ele ao Financial Times.

Villig alerta que as consequências da inação já são visíveis:

“Olhe para a IA — por que a Mistral não é uma empresa de €100 bilhões hoje?”, ele pergunta, referindo-se à empresa de IA mais conhecida da Europa. “Se você não tem o capital certo, não consegue competir. E não se trata apenas de dinheiro — é sobre o ecossistema, o talento, as avaliações. Essas coisas se acumulam.”

Ele acrescenta que, mesmo quando startups europeias conseguem abrir capital, muitas optam por listar no exterior, como a Spotify fez em 2018 e como a Klarna está planejando.

“Nenhum fundador quer ir para os EUA. Não estamos fugindo — estamos sendo empurrados”, diz ele. “[Os CEOs] acham que terão melhores avaliações, mais liquidez, mais apoio nos EUA. Isso é um enorme sinal de alerta.”

O que tanto apoiadores quanto críticos do esforço da UE concordam é que reverter a deterioração dos mercados de capitais da Europa exigirá uma resposta multifacetada às fraquezas estruturais de longa data. A alfabetização financeira ainda é desigual, limitando a participação do público nos mercados. Investidores de varejo continuam enfrentando barreiras de entrada, enquanto sistemas de aposentadoria em muitos países oferecem incentivos limitados ao investimento em ações.

Regimes regulatórios moldados por uma ênfase pós-crise na redução de risco podem precisar ser ajustados para apoiar o crescimento. Por fim, a política continua sendo o maior obstáculo para um progresso significativo na harmonização do complexo arcabouço regulatório da UE.

“Isso não é apenas sobre startups”, conclui Villig. “É sobre o lugar da Europa no mundo. Se não descobrirmos como investir no nosso próprio futuro, alguém vai — e então esse alguém será o dono dele, em vez de nós.”

Reportagem adicional por Harriet Agnew e Simon Foy, em Londres.

Fonte: Financial Times

Traduzido via ChatGPT