Wall Street está discutindo uma possível crise de títulos públicos, não porque uma seja iminente, mas porque a instabilidade fiscal da Europa torna os títulos dos EUA aparentemente mais seguros em comparação. França e Reino Unido são vistos como os mais arriscados para uma crise, embora os yields nesses países permaneçam relativamente contidos, e os yields dos EUA tenham caído apesar das preocupações com déficit.

Os investidores geralmente se concentram no mercado de títulos do governo dos EUA por duas razões: é o maior, e o dólar é a moeda de reserva do mundo. Esse escrutínio aumentou neste ano por causa do One Big Beautiful Bill Act do presidente Trump, que aumenta marginalmente o déficit dos EUA e, portanto, em teoria, eleva o prêmio de yield baseado em risco que os investidores exigem para comprá-los.

No entanto, o yield do Treasury de 10 anos na verdade caiu neste ano, de mais de 4.5% em janeiro para pouco acima de 4.1% hoje. Isso implica que os investidores acham que os títulos dos EUA são de alguma forma menos arriscados do que eram antes.

A razão pela qual os investidores podem pensar isso é que, na Europa, os governos da França e do Reino Unido estão fazendo os EUA parecerem um porto relativamente seguro. Os títulos são precificados não apenas pelo risco percebido do governo emissor, mas também por como esses riscos se comparam ao crédito soberano de outros governos.

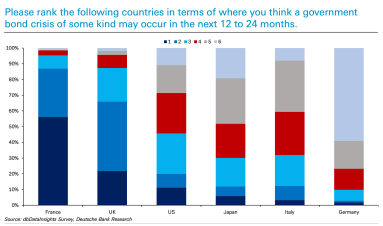

A França foi classificada como o país com maior probabilidade de entrar em uma crise de títulos—quando os investidores passam a acreditar que um governo não conseguirá pagar suas dívidas no prazo e iniciam uma corrida global contra seu Tesouro—de acordo com a pesquisa do 3º trimestre do Deutsche Bank com 280 analistas no mundo. Mais de 50% deles colocaram a França como sua primeira escolha para turbulência no mercado de títulos.

A França testou a paciência do mercado de títulos neste ano. Dois governos franceses caíram nos últimos 12 meses e o país caminha para seu quinto primeiro-ministro em dois anos. Seu Parlamento também ainda não descobriu como equilibrar as contas do país. “Se houver uma crise de títulos públicos nos próximos dois anos, os mais prováveis entre estes candidatos, em ordem, são vistos como França, Reino Unido, EUA, Japão, Itália e depois Alemanha. A França está bem à frente do Reino Unido no topo da lista”, disseram Jim Reid e Stefan Abrudan, do Deutsche Bank, a clientes.

A dívida/PIB da França é de 113%. Ainda assim, segundo Henry Allen, do Deutsche Bank, os investidores estão complacentes a respeito. “Apesar da dinâmica fraca da dívida, déficits excessivos e de uma posição de investimento internacional líquida cada vez mais negativa, os yields franceses não estão fora da curva em relação a outros países. Eles estão negociando exatamente em linha com os da Itália e abaixo dos do Reino Unido, dos EUA e da Noruega. E este é um país que não registra superávit desde 1974”, disse ele em uma nota recente a clientes.

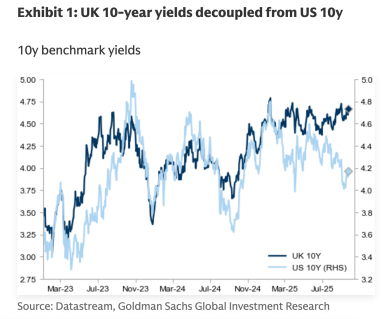

Desacoplamento entre Reino Unido e EUA

O Reino Unido foi a segunda aposta dos analistas para uma desgraça iminente. No gráfico acima, a dívida do Reino Unido é precificada como a mais arriscada entre os países do G7. O yield do “gilt” de 10 anos (o apelido britânico para títulos do Reino Unido) está hoje (4.7%) acima do nível de 2022, quando o governo da primeira-ministra Liz Truss ruiu depois que o mercado de títulos deixou claro que não toleraria seu “mini-budget”, que previa cortes de impostos sem fonte de financiamento.

Os títulos do Reino Unido normalmente se movem em tandem com os dos EUA, mas eles “se desacoplaram” recentemente, segundo o Goldman Sachs.

Então por que o governo do primeiro-ministro Keir Starmer não está sendo importunado por “vigilantes dos títulos” hoje?

Novamente, é porque os títulos são precificados em comparação uns com os outros, não simplesmente pelo seu yield efetivo.

“O yield de 10 anos disparou para 4.75%—40 bps [pontos-base] acima do nível na data do último Orçamento”, disseram Christian Mueller-Glissmann, do Goldman Sachs, e seus colegas em uma nota vista pela Fortune. “No entanto, houve impacto muito limitado nos ativos do Reino Unido, ao contrário do ‘mini-budget’ de 2022 ou de julho de 2024. Primeiro, a pressão sobre os Gilts de longo prazo (30 anos) não parece atípica quando comparada à reprecificação mais ampla da curva do G4 [yield curve]. Segundo, os ativos de risco não sofreram sell-off, incluindo as ações domésticas do Reino Unido.”

Ninguém está sugerindo seriamente que qualquer um desses países esteja à beira de uma crise de dívida soberana. Mas o simples fato de Wall Street estar discutindo isso—e de os títulos dos EUA parecerem mais seguros em comparação—é significativo.

Fonte: Fortune

Traduzido via ChatGPT