O S&P 500 fechou em queda de 1,16% ontem, marcando quatro sessões consecutivas de perdas para o índice, que agora está 2,6%% abaixo da máxima histórica atingida em 11 de dezembro. A queda foi liderada, como de costume, por ações de tecnologia. A Oracle caiu 5,4% e sua rival em data center de IA, a CoreWeave, perdeu mais de 7%.

Duas coisas golpearam o setor de tecnologia:

Primeiro, o investidor de “The Big Short”, Michael Burry, publicou no X um gráfico do Wells Fargo mostrando que as ações agora compõem uma parcela maior da riqueza das famílias dos EUA do que o mercado imobiliário. Isso aconteceu apenas duas vezes antes na história, uma vez nos anos 1960 e depois novamente imediatamente antes do crash das pontocom de 2000. “Nas duas últimas vezes, o bear market (mercado de baixa) subsequente durou anos”, disse Burry.

“Os motivos para isso são muitos, mas certamente incluem a gamificação do trading de ações, o problema de jogo do país devido à sua própria gamificação, e um novo paradigma de ‘IA’ sustentado por trilhões [de dólares] de investimento de capital planejado em andamento, apoiado por nossas empresas mais ricas e pelo establishment político. O que poderia dar errado?”, argumentou Burry.

É claro que Burry tem um conflito de interesse na forma de uma aposta vendida (short) de US$ 1,1 bilhão contra as ações de IA Palantir e Nvidia. Portanto, encare seu catastrofismo com um grão de sal.

Segundo, a Oracle não conseguiu fechar um acordo de US$ 10 bilhões em financiamento baseado em dívida com a Blue Owl Capital para um novo data center de IA em Michigan, de acordo com o Financial Times. A empresa admitiu que não fará parceria com a Blue Owl, mas disse ao FT que está avançando com o plano no cronograma previsto.

Wall Street está cada vez mais pouco impressionada com a dívida da Oracle. “Com mais de US$ 100 bilhões em dívida em circulação, os investidores continuam a ficar mais preocupados com o endividamento da empresa para financiar suas ambições em IA”, disse a Bespoke Investment Group aos clientes em um e-mail nesta manhã.

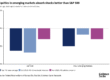

Jim Reid e seus colegas no Deutsche Bank observaram que o spread dos credit default swaps (CDS) da Oracle — o prêmio de yield que os investidores exigem pelo risco de comprá-los —, que já era notavelmente mais amplo do que o de empresas comparáveis, ficou ainda mais amplo.

“Aquele relatório do FT … aumentou as preocupações em torno de uma potencial bolha de IA, e fez com que os credit default swaps de cinco anos da Oracle subissem para 156 pontos-base, o maior nível desde a GFC [Grande Crise Financeira]”, disseram. “Assim, as ações de tecnologia lideraram as quedas de ontem, com as [ações de tecnologia das Magnificent Seven] (-2,12%) tendo seu pior dia em mais de um mês, lideradas por um tombo de -3,81% da Nvidia.”

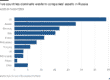

A oferta líquida nova de dívida relacionada à IA de todas as empresas de tecnologia dobrou neste ano para US$ 200 bilhões, segundo pesquisa do Goldman Sachs, e agora responde por 30% de toda a emissão de dívida corporativa.

A KKR publicou ontem seu “outlook” de 2026 e foi notavelmente cética em relação à construção de data centers de IA. Em uma seção intitulada “Projetos Especulativos de Data Centers com Estruturas de Custo Não Competitivas”, a empresa de private equity escreveu: “Vemos algum excesso de exuberância em data centers … estimativas apontam para quase US$ 7 trilhões em capex de infraestrutura global de data centers até 2030, um valor aproximadamente igual ao PIB combinado de Japão e Alemanha. Como sempre, unit economics são fundamentais. Desenvolvedores que se concentram no retorno sobre o capital investido após custos de energia, capital e capex de manutenção terão bom desempenho, enquanto aqueles que se concentram em mercados endereçáveis totais teóricos e perdem de vista os unit economics provavelmente sofrerão.”

O economista Ed Yardeni disse aos clientes que “as Mag-7 podem estar passando por uma correção”.

“Nas últimas semanas, os investidores começaram a se preocupar que os gastos estejam drenando os fluxos de caixa das Mag-7 e desacelerando o crescimento dos lucros. Antes da IA, as Mag-7 tinham muito fluxo de caixa porque seus gastos com mão de obra e capital eram relativamente baixos. Isso mudou quando a IA as forçou a gastar muito mais em ambos”, disse ele.

“Não estamos descartando um Santa Claus rally no restante do ano. No entanto, isso é improvável de acontecer se o S&P 500 continuar a rotacionar para longe das Magnificent-7 em direção às Impressive-493, como esperamos.”

As “Impressive-493” são uma referência a todas as outras ações do S&P 500 fora das Magnificent Seven, que tiveram um desempenho bastante bom neste ano.

Fonte: Fortune

Traduzido via ChatGPT