Há alguns meses, o sogro de um dos meus filhos, que vive no estado de Nova York, enviou o que era, para ele, uma quantia significativa de dinheiro para sua família na Inglaterra. O dinheiro nunca chegou. Pior ainda, foi impossível descobrir o que havia acontecido. Seu banco entrou em contato com o intermediário que utilizava, mas foi informado de que o banco de destino no Reino Unido, um dos maiores do país, não responderia às consultas. Perguntei a colegas o que poderia ter acontecido e fui aconselhado de que isso talvez tivesse algo a ver com lavagem de dinheiro. Enquanto isso, meu parente estava desolado. Então, após dois meses, o dinheiro simplesmente reapareceu em sua conta. Ele permanece completamente ignorante do que aconteceu nesse intervalo.

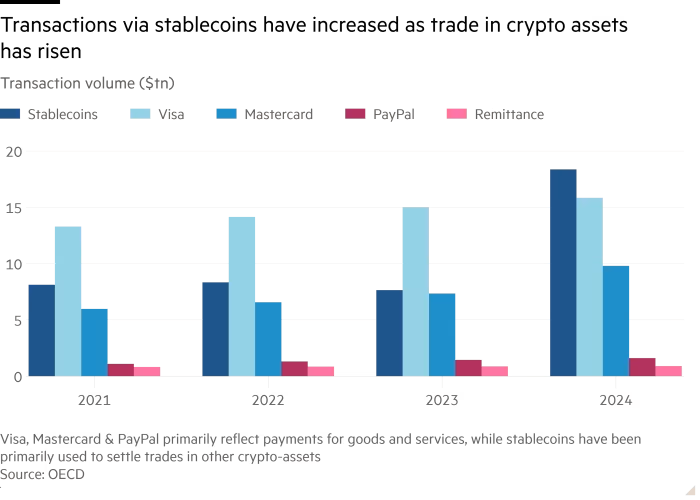

Um evento como esse está totalmente distante de qualquer coisa que eu tenha experimentado ao transferir dinheiro entre o Reino Unido e a UE. Deste lado do Atlântico, as transferências têm sido uniformemente confiáveis e rápidas. Isso talvez seja um motivo para os americanos acolherem o uso de “stablecoins” como alternativa ao seu sistema bancário. Daniel Davies apontou outros dois motivos: o custo relativamente alto de pagamentos feitos via cartão de crédito (que é cerca de cinco vezes maior do que na Europa!) e o custo extorsivo de remessas transfronteiriças. Ambos refletem a falha em regular poderosos oligopólios dos EUA.

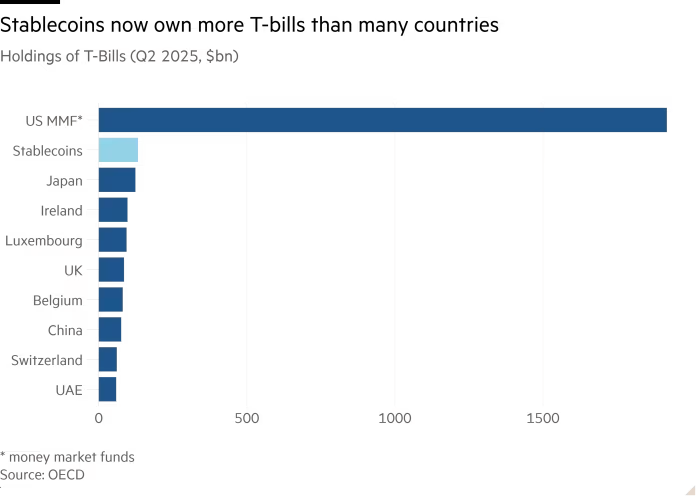

Gillian Tett, do FT, sugeriu uma motivação diferente para a postura acolhedora do governo Trump em relação às stablecoins em um artigo no mês passado. Scott Bessent, secretário do Tesouro dos EUA, tem um problema: o volume enorme de dívida do Tesouro americano que os EUA precisam que o mundo detenha, a taxas de juros modestas. Uma solução, ela observa, é promover o uso disseminado de stablecoins denominadas em dólar, não tanto domesticamente, mas em toda parte. Isso, como Tett observa, seria bom para o governo dos EUA.

Ainda assim, nenhuma dessas é uma boa razão para acolher stablecoins em dólar. Como argumenta Hélène Rey, da London Business School, “para o resto do mundo, incluindo a Europa, ampla adoção de stablecoins em dólar dos EUA para fins de pagamento equivaleria à privatização do seigniorage [lucro de emissão monetária] por atores globais”. Isso, então, seria mais um movimento predatório da superpotência. Alternativamente, os EUA poderiam migrar para um sistema de pagamentos menos custoso e um governo menos perdulário. Mas nenhum dos dois é provável.

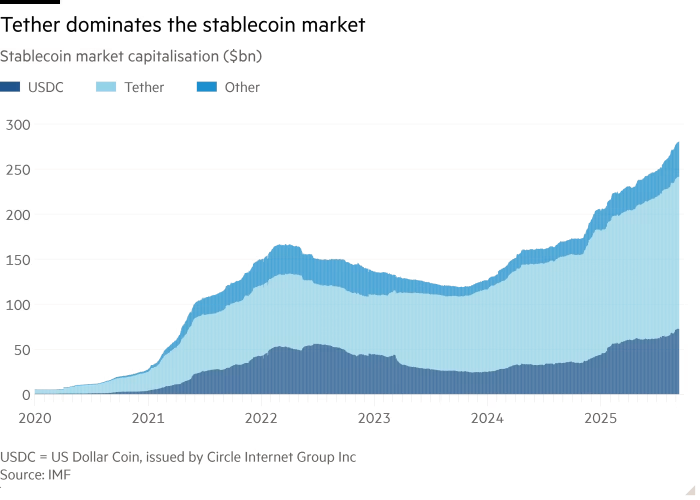

No conjunto, as stablecoins — ativos apresentados como alternativas digitais à moeda fiduciária, especialmente dólares dos EUA — parecem ter um futuro promissor. Já hoje, como observa Tett, “players como o Standard Chartered preveem que o setor de stablecoins crescerá de US$ 280 bilhões para US$ 2 trilhões até 2028”.

O futuro das stablecoins pode, de fato, ser promissor. Mas ele também deveria ser bem-vindo por pessoas que não sejam os emissores, criminosos de vários tipos e o Tesouro dos EUA? Não.

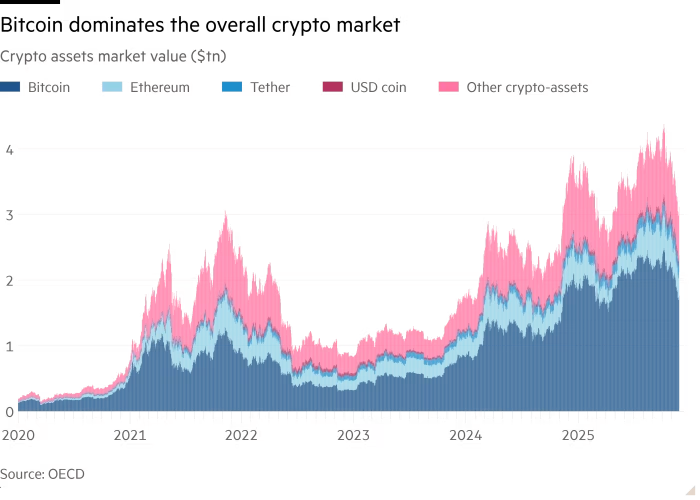

Sim, stablecoins são muito mais estáveis do que, digamos, o bitcoin. Mas sua suposta “estabilidade” provavelmente se revelará um “engodo” em relação à de um dólar em espécie ou em um banco.

O FMI, a OCDE e o Banco de Compensações Internacionais (BIS) registraram preocupações sérias. Curiosamente, este último acolhe a ideia de “tokenisation” [tokenização – transformação de ativos em tokens digitais]: assim, “ao reunir reservas tokenizadas de banco central, dinheiro de bancos comerciais e ativos financeiros em um mesmo ambiente, um ledger unificado pode aproveitar todos os benefícios da tokenização”.

Ainda assim, o BIS também está preocupado com o fato de que stablecoins não cumprirão “os três testes-chave de singleness, elasticidade e integridade”. O que isso significa? Singleness descreve a necessidade de que todas as formas de uma dada moeda sejam conversíveis umas nas outras à vista, a paridade, em todos os momentos. Essa é a base da confiança na moeda. Elasticidade significa a capacidade de realizar pagamentos de todos os tamanhos sem bloqueios. Integridade significa a capacidade de conter o crime financeiro e outras atividades ilícitas. Um papel central em tudo isso é desempenhado pelos bancos centrais e demais reguladores.

As stablecoins, tal como hoje operam, ficam muito aquém desses requisitos: elas são opacas, facilmente utilizáveis por criminosos e de valor incerto. No mês passado, a S&P Global Ratings rebaixou o USDT da Tether, a mais importante stablecoin em dólar, para “fraco”. Isso não é uma moeda confiável. Moedas privadas frequentemente fracassaram em crises. Isso é muito provável que se aplique às stablecoins também.

Vamos supor, então, que os EUA irão promover o uso de stablecoins levemente reguladas, em parte para reforçar o papel dominante do dólar americano e assim ajudar a financiar seus enormes déficits fiscais. O que outros países deveriam fazer? A resposta é se defenderem da melhor forma possível. Isso é particularmente verdadeiro para países europeus. Afinal, com sua nova estratégia de segurança nacional, os EUA deixaram bastante claro seu antagonismo aberto em relação à Europa democrática.

Assim, os países europeus precisam considerar como poderiam introduzir stablecoins em suas próprias moedas que sejam mais transparentes, melhor reguladas e mais seguras do que aquilo que os EUA provavelmente produzirão agora. A abordagem do Bank of England parece um modelo de bom senso: no mês passado, ele apresentou um “regime regulatório proposto para stablecoins sistêmicas denominadas em libras esterlinas”, argumentando que o “uso de stablecoins reguladas poderia levar a pagamentos de varejo e atacado mais rápidos, mais baratos e com maior funcionalidade, tanto domésticos quanto transfronteiriços”. Este parece ser o melhor ponto de partida.

As pessoas atualmente no comando dos EUA são muito encantadas com o lema da Big Tech de “mova-se rápido e quebre coisas”. No caso do dinheiro, isso pode ser desastroso. Sim, há razões para explorar as possibilidades de novas tecnologias para criar sistemas monetários e de pagamentos mais rápidos, mais confiáveis e mais seguros. Os EUA certamente precisam disso. Mas um sistema que faz promessas fraudulentas de estabilidade, facilita políticas fiscais irresponsáveis e abre a porta para criminalidade e corrupção não é o que o mundo precisa. Devemos resistir a ele.

Fonte: Financial Times

Traduzido via ChatGPT