Em outubro, a Renaissance Technologies passou por um pesadelo, com seus dois hedge funds públicos perdendo abruptamente cerca de 15%, antes de dispararem de volta em novembro. Ainda assim, para muitos outros grandes investidores quantitativos, o outono foi, em geral, de águas calmas. Por quê?

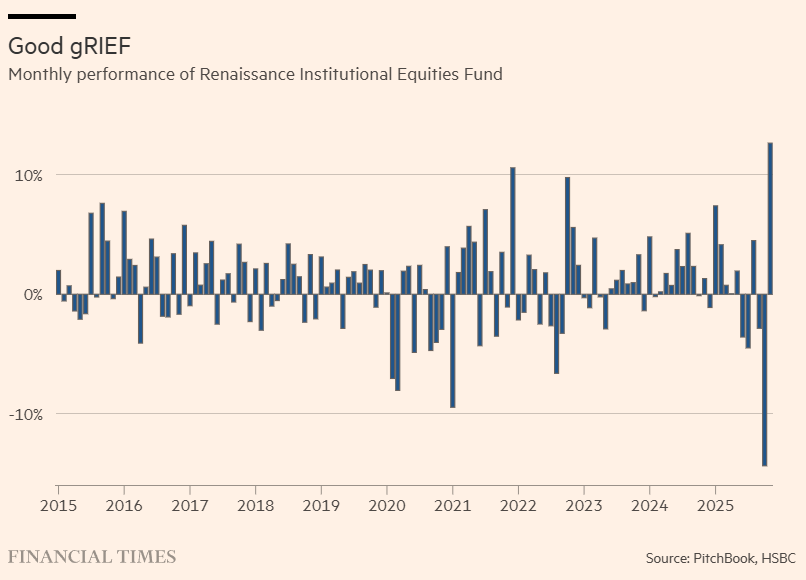

Não sabemos como o lendário fundo Medallion, exclusivo para funcionários da RenTech, se saiu, mas, para seus veículos RIEF e RIDA — que, juntos, administram mais de US$ 20 bilhões — outubro esteve entre os piores meses de todos os tempos. Ambos os fundos se recuperaram em dois dígitos no mês passado, mas ainda caminham para mais um ano fraco.

Este tem sido um ano de altos e baixos para muitos investidores, mas as dificuldades outonais da RenTech resumem como 2025 foi um ano excepcionalmente turbulento para os quantitativos. Hedge funds que dependem de modelagem sofisticada e negociação sistemática foram sacudidos por uma série de mini-crises que, segundo pessoas de dentro do setor, lembraram de leve o violento “quant quake” [terremoto quant] que abalou toda a indústria em agosto de 2007.

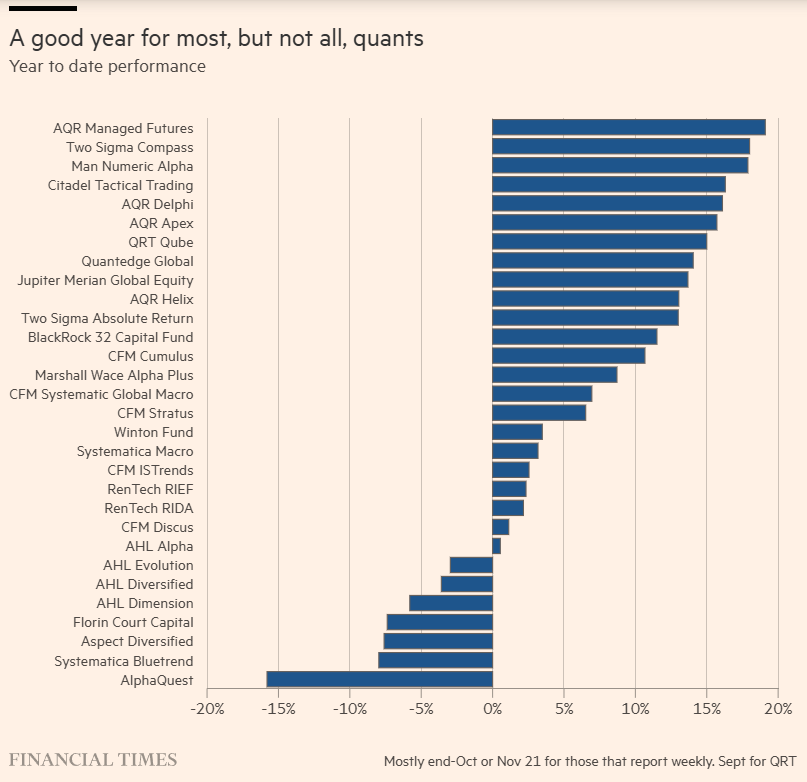

Para ficar claro, em termos gerais este não foi um ano ruim para a maioria dos quants. Ele apenas foi marcado por um número incomumente grande desses tremores quant misteriosos, muitas vezes desconcertantes. E, para a perplexidade até mesmo de muitos insiders da indústria, o impacto frequentemente foi extremamente variado: algumas casas mal notaram certos solavancos, mas foram fortemente abaladas por outros.

O resultado foi uma divergência incomumente grande no desempenho de muitas estratégias quant, segundo executivos do setor. Como Philippe Jordan, presidente da CFM, disse ao Alphaville:

“Não foi da magnitude do quant quake de 2007, mas foi como um trovão contínuo ao longo do ano. Ele passou por pessoas diferentes em momentos diferentes e de formas diferentes.”

De maneira intrigante, o Alphaville ouviu uma miríade de possíveis explicações para por que esses tremores parecem ter tido um impacto tão disparatado até mesmo em estratégias quant semelhantes, mas ninguém parece saber ao certo.

A pergunta óbvia é se esses tremores quant idiossincráticos e breves são apenas aleatórios ou se sinalizam algo grande se formando sob a superfície. Então o Alphaville achou que valia a pena dar uma olhada no tema. Infelizmente, não temos boas respostas, mas aqui está o que descobrimos.

De DeepSeekmageddon a MinVolpocalypse

Embora a natureza exata dos tremores quant de 2025 seja um tanto opaca, as causas em grande parte são óbvias e, em vários casos, também sacudiram investidores tradicionais.

O primeiro ocorreu em janeiro, quando uma empresa chinesa chamada DeepSeek revelou um chatbot de IA que era muito mais barato de construir e mais eficiente do que muitos rivais dos EUA. Isso, por um breve período, castigou as ações de muitas empresas de tecnologia americanas e, no processo, fez certos modelos de trading sistemático “apagarem”.

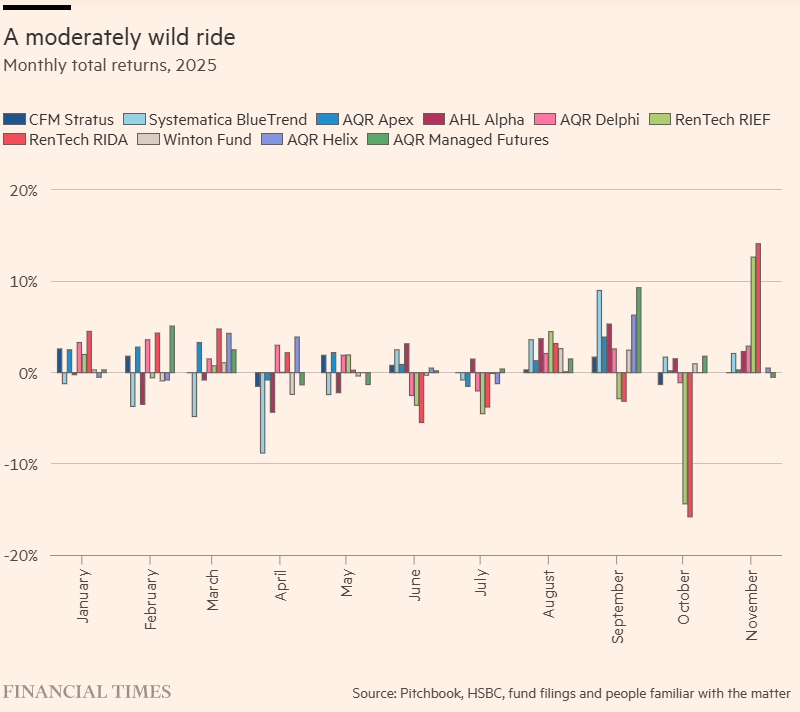

Alguns hedge funds quant — como o fundo long-short Delphi da AQR, os RIDA e RIEF da RenTech e o Stratus da Capital Fund Management — tiveram retornos saudáveis em janeiro, mas outros foram prejudicados pela turbulência. O choque do DeepSeek parece ter iniciado uma fase particularmente ruim para hedge funds quant seguidores de tendência, como o BlueTrend da Systematica e o Alpha da Man AHL.

Em fevereiro, muitos hedge funds quant foram sacudidos por uma explosão súbita de um caos do mercado acionário mais misterioso, “sob a superfície”, que passou em grande parte despercebido para investidores tradicionais.

Mais tarde, veio à tona que duas equipes de investimento da Millennium especializadas em rebalanceamento de índices — apostando a favor e contra ações que se espera serem promovidas ou rebaixadas em benchmarks relevantes — haviam perdido cerca de US$ 900 milhões. A desalavancagem subsequente se espalhou por vários cantos do mercado acionário e atingiu uma série de estratégias quant no processo.

Em seguida veio o ataque de fúria tarifária do Presidente Donald Trump no “dia da libertação”. Isso foi um grande evento para investidores de todos os tipos, mas a abruptidão do tombo — e a rápida recuperação quando o governo dos EUA pausou suas tarifas — causou estragos em muitos modelos quant. Mais uma vez, foi particularmente doloroso para quants especializados em “surfar” tendências, embora em graus diferentes.

Os fundos BlueTrend da Systematica e Alpha da Man AHL perderam 8,8% e 4,3%, respectivamente, em abril, mas o fundo Managed Futures da AQR caiu apenas 1,3%, e o fundo Helix da AQR — que segue tendências de forma sistemática em mercados mais exóticos — rendeu 3,9%. Algumas outras estratégias quant foram bem. Ambos os dois hedge funds públicos da Renaissance foram atingidos pela turbulência imediata, mas terminaram o mês com ganhos positivos, por exemplo.

Durante o verão, muitos quants foram atingidos por outra rodada intrigante de turbulência que, em grande parte, pareceu passar ao largo de investidores tradicionais.

Esse tremor específico parece ter começado em junho como um rali, impulsionado por varejo, em “garbage stocks” [ações “lixo”], que apertou posições vendidas (short) em alguns hedge funds quant. Isso, por sua vez, parece ter levado a uma desalavancagem mais ampla em cantos adjacentes do mercado acionário que prejudicou todos com estratégias semelhantes. Como a MSCI concluiu em seu postmortem:

“Dado o mercado altista, não é surpreendente que as ações com beta alto, volatilidade, atividade de negociação ou grande capitalização tenham ido bem. No entanto, de forma anômala, as ações de momentum não foram bem. Ações fortemente vendidas a descoberto também superaram, um claro vento contrário para a perna short desses fundos sistemáticos e, consistente com a ideia de um rali de ‘junk’, ações lucrativas também ficaram para trás.”

“. . . Encontramos evidências claras de que esse arrasto de performance foi muito ampliado por grandes efeitos de interação entre esses mesmos fatores e por um unwind parcial de crowding [desmonte de superlotação de posições].”

O que começou como uma série de pequenas, mas quase diárias, perdas desgastantes acabou se transformando em algo um pouco mais inquietante. Alguns quants disseram que, em meados de julho, parecia de forma assustadora com um grande investidor liquidando às pressas um portfólio grande — ecoando a causa imediata do quant quake de 2007. “Parecia que um corpo estava batendo no mercado”, recorda um gestor de fundo quant.

Nenhum “corpo” apareceu depois, mas a dor foi bastante disseminada. Os fundos Delphi e Apex da AQR sofreram seus piores meses do que, de outra forma, foi um ano forte em julho, e os dois fundos públicos da RenTech sofreram seus primeiros reveses severos de 2025. Outros fundos prejudicados pelo “quant quake” do verão teriam incluído a unidade Cubist da Point72 e a estrelada Qube Research & Technologies. A Aurum, investidora em hedge funds, estima que fundos de “statistical arbitrage” [arbitragem estatística] tiveram um julho particularmente ruim, perdendo 2,9% em média.

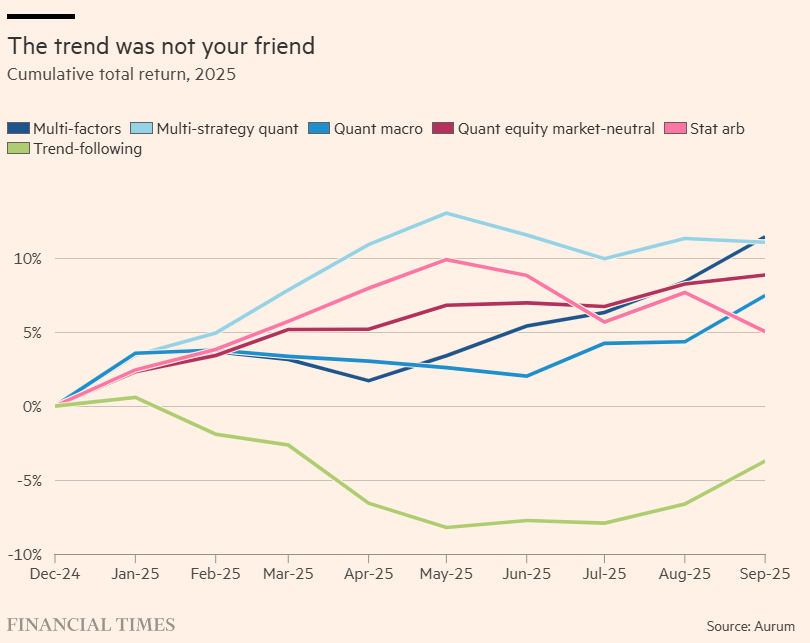

Curiosamente, parece que o mini-terremoto do verão marcou um nadir para hedge funds quant seguidores de tendência. A maioria sofreu alguns impactos em julho, mas, em geral, foram muito pequenos, e tanto agosto quanto setembro foram excepcionalmente bons para muitos deles. O BlueTrend da Systematica rendeu 9% só em setembro, e o fundo Alpha da Man AHL agora já apagou suas perdas anteriores.

Greg Bond, chief investment officer da Man Group, disse ao Alphaville que o ano foi turbulento para quants, mas ressaltou que, em geral, não foi violento.

“Houve quatro a cinco desses pequenos quant quakes este ano, com bolsões de desalavancagem. Mas os mercados, em grande parte, os absorveram. O risco idiossincrático apenas se tornou um novo fator.”

O tremor quant mais recente veio em outubro. Desta vez, a causa foi um tanto enigmática, a natureza difícil de definir, e o impacto sobre vários hedge funds quant extremamente variado. Mas os fundos RIEF e RIDA da RenTech foram, de forma muito clara, as maiores vítimas.

A perda de 14,4% sofrida pelo Renaissance Institutional Equities Fund, de aproximadamente US$ 18 bilhões, em outubro, foi sua maior perda mensal em mais de uma década, superando até mesmo os golpes causados pela pandemia de Covid-19 em 2020.

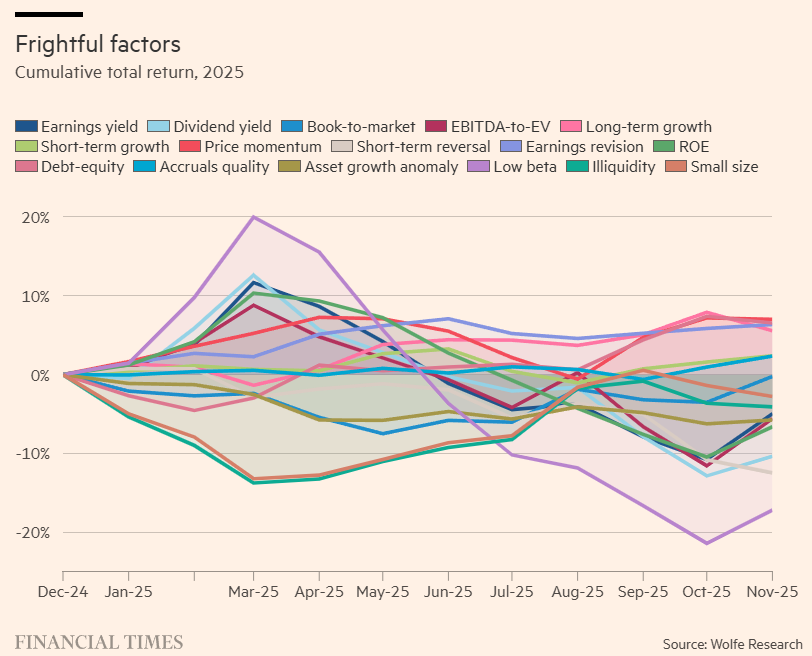

Quants rivais que estudaram o padrão de retornos da RenTech dizem que o RIEF parece estar, em grande parte, inclinado a duas características do mercado acionário que foram punidas em outubro: “quality” [qualidade] e “low volatility” [baixa volatilidade].

Ambos são os chamados investment factors [fatores de investimento] que, ao longo do tempo, supostamente entregam retornos modestamente acima do mercado. Em termos de hedge fund, isso envolve ficar comprado (long) em ações de empresas que pontuam alto em várias medidas de estabilidade e vendido (short) naquelas que pontuam mal nas mesmas métricas. A Renaissance então provavelmente usa alavancagem para elevar a volatilidade do portfólio (já que ficar long em ações de baixa volatilidade e short em ações de alta volatilidade empurraria a “choppiness” [oscilação] geral do fundo para baixo de um nível ótimo).

No entanto, nem os fatores qualidade nem baixa volatilidade foram tão mal em outubro, ao menos julgando pelo resumo mensal do JPMorgan sobre o desempenho de vários fatores. As medidas de qualidade e baixa volatilidade da Wolfe Research — ou “low beta” [beta baixo], como chama o fator — foram mais sombrias, mas maio a junho, na verdade, foram bem piores do que setembro a outubro.

O colapso súbito e a recuperação subsequente dos fundos da RenTech, portanto, confundiram muitos outros quants e passaram a exemplificar como este foi um ano estranho. Como um alto executivo de um grande hedge fund quantitativo dos EUA disse ao Alphaville:

“As coisas ficaram subindo e descendo o ano todo . . . Tivemos uma série de crises quant, mas com desfechos muito diferentes para pessoas diferentes, em momentos diferentes.”

A Renaissance se recusou a comentar.

Então, hum, o que está acontecendo?

Antes de tudo, devemos notar que nem todos concordam que 2025 foi um ano de dispersão incomumente alta para o desempenho de várias estratégias de investimento quantitativo.

Alguns argumentam que as diferenças de retorno ainda são, em grande parte, explicadas por como estratégias diferentes, no geral, performaram — por exemplo, o trend-following sistemático teve uma primeira metade do ano terrível, mas desde então desfrutou de um repique — e por nuances sutis dentro das estratégias.

Tome “statistical-arbitrage” [arbitragem estatística]. Algumas estratégias de stat-arb são muito focadas em ações grandes dos EUA, enquanto outras se aventuram em ações pequenas ou até em mercados emergentes. Dentro do trend-following sistemático, algumas casas se especializam em momentum de prazo mais longo, enquanto outras exploram tendências mais fugazes.

No entanto, todos com quem o Alphaville conversou concordaram que 2025 foi caracterizado por um número incomumente grande de tremores quant modestos, mas desagradáveis e inconfundíveis. Como um executivo quant sênior de um grande hedge fund dos EUA nos disse:

“Perdas assíncronas são ótimas. Se todo mundo está fazendo a mesma coisa, então é preocupante. Mas, condicionando às estratégias, não há muita dispersão . . . Houve dispersão de performance entre diferentes clusters quant, mas, se você olha cada um deles, na verdade não há tanta.”

“Provavelmente nos acostumamos mal nos últimos dois a três anos, quando você podia cuspir no chão e ganhar dinheiro, mas este ano tem sido mais difícil para muitas estratégias quant.”

Fatores de investimento são um proxy imperfeito para uma indústria ampla e diversa, mas é revelador que nove dos 16 fatores quant mais amplamente acompanhados pela Wolfe Research perderam dinheiro este ano, e quase todos eles foram muito mais voláteis do que o usual.

Yin Luo, head of quantitative research da Wolfe Research, aponta que value [valor], short-term reversal [reversão de curto prazo] — um proxy razoável para stat-arb —, quality [qualidade] e low-vol/low beta [baixa volatilidade/baixo beta] foram, com folga, os piores desempenhos em 2025. “Este ano foi dominado por períodos de risk-on e risk-off, com múltiplas quedas e ralis de ‘junk’, o que desencadeou essas mini-crises quant”, ele diz.

No entanto, se aceitarmos que 2025, de fato, levou a uma quantidade bizarra de divergência na performance até mesmo de estratégias quant semelhantes — como a maioria dos insiders da indústria afirma — o que causou isso? O que poderia fazer com que trend-following, arbitragem estatística, quant multifator ou investimento sistemático long-short market-neutral [long-short neutro ao mercado] saíssem do eixo em momentos diferentes e de maneiras diferentes para pessoas diferentes?

O FT Alphaville ouviu principalmente duas explicações possíveis:

— Inteligência artificial. Diferentes hedge funds quant estão implementando IA de maneiras muito diferentes, em áreas diferentes e em velocidades diferentes, o que naturalmente está levando a resultados muito distintos.

Isso pode soar como uma explicação vaga e “modinha”, mas faz muito sentido. Há uma quantidade imensa de complexidade no investimento quant moderno, e até diferenças extremamente sutis em como você pesquisa sinais, constrói um portfólio ou implementa negociações podem ter grande impacto. E, enquanto alguns hedge funds quant usam machine learning [aprendizado de máquina] ou processamento de linguagem natural há bem mais de uma década, outros podem ter entrado no campo apenas recentemente.

Isso não quer dizer que os veteranos de IA tenham necessariamente ido melhor do que os novatos, apenas que abordagens muito diferentes para IA — e as áreas onde você a implementa — poderiam plausivelmente produzir uma dispersão de retornos maior do que o usual.

Como resultado, hedge fund A e B que historicamente poderiam ter “minerado” muitos dos mesmos sinais de negociação e, portanto, frequentemente sofrer de performance correlacionada, agora podem ver suas fortunas divergirem cada vez mais em momentos de estresse.

— Crowding [superlotação de posições]. Como o Alphaville já escreveu antes, várias grandes proprietary trading firms [casas proprietárias de trading] nos últimos anos expandiram agressivamente para o “mid-frequency” trading [trading de frequência intermediária]. Isso envolve manter posições por vários dias ou, ocasionalmente, semanas, e significa um grau crescente de sobreposição com hedge funds sistemáticos — especialmente os ativos em arbitragem estatística.

Alguns quants sugeriram que isso pode ter sido um fator por trás de alguns dos drawdowns [quedas] súbitos que muitas estratégias quant sofreram em diferentes momentos em 2025, especialmente por volta do verão. Como um gestor disse ao AV: “O fator de risco comum é o crowding. Você é pago por crowding, mas também é prejudicado por ele, e muitas vezes é muito difícil identificá-lo com antecedência.”

O crowding pode prejudicar todas as estratégias quant, mas também é possível que a chegada e expansão de uma nova linhagem de trader sistemático tenha afetado certos quants mais do que outros. Por exemplo, enquanto seguidores de tendência simplesmente teriam sido “whipsawed” [chacoalhados em movimentos de vai-e-vem] por eventos de mercado, fundos de stat-arb podem ter visto alguns sinais “decair” muito mais rapidamente do que no passado.

Prepare-se para mais travessuras quants em 2026

Agora, a pergunta de vários trilhões de dólares: esses tremores quant idiossincráticos são presságios sutis de algo mais significativo acontecendo?

Infelizmente, é impossível dizer. Desculpe. Mas os quants, eles próprios, são extremamente paranoicos com os perigos de um grande quant quake e buscam constantemente sinais de que um poderia irromper. Isso obviamente não neutraliza os riscos, mas ao menos deve amenizá-los e provavelmente ajuda a garantir que, se um ocorrer, ele principalmente abale os próprios quants, em vez de se transformar em algo sistemicamente perigoso.

Assim, as chances são de que os tremores de 2025 sejam apenas um reflexo de cada vez mais dinheiro em diferentes formas de trading e investimento sistemático, que então interagem entre si de maneiras imprevisíveis — especialmente quando os mercados em si são puxados caoticamente em direções diferentes por uma bolha de tecnologia, uma Casa Branca errática, divergência econômica e investidores de varejo cada vez mais influentes.

Como resultado, Jordan, da CFM, acredita que talvez tenhamos de nos acostumar com esses pequenos mini tremores quant: “Acho que vamos ver mais dessas coisas.”

Fonte: Financial Times

Traduzido via ChatGPT