Os investidores estão comprando ativos em todo o mundo em desenvolvimento, à medida que um dólar em queda e valuations atraentes alimentam a maior alta em ações de mercados emergentes em mais de 15 anos.

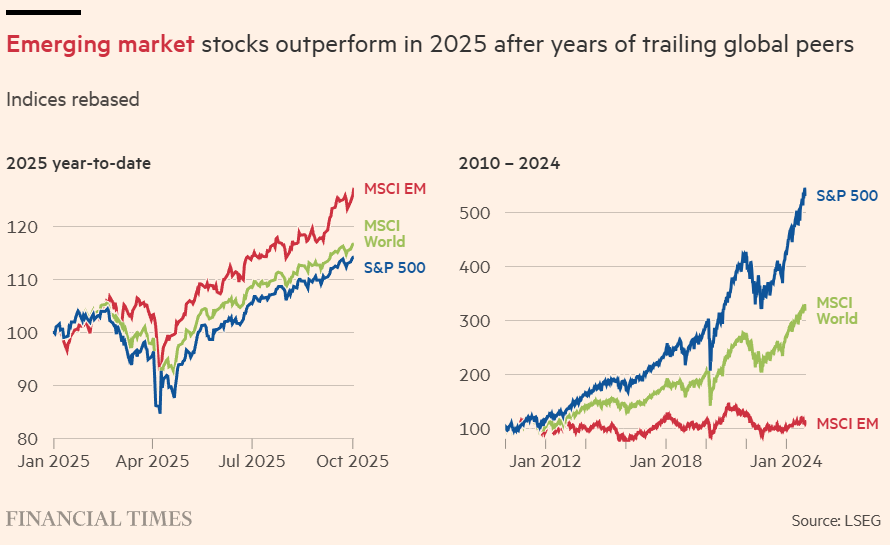

Um índice de referência MSCI de ações de mercados emergentes subiu 28% até agora neste ano, seu maior ganho para o mesmo período desde 2009, enquanto um índice JPMorgan de títulos soberanos vendidos por países em desenvolvimento em suas próprias moedas avançou 16%, em uma retomada crescente após uma “década perdida” à sombra dos mercados dos EUA.

A alta em ações de mercados emergentes superou de longe os ganhos nas economias avançadas — um índice MSCI de ações de mercados desenvolvidos sobe menos de 17% até agora neste ano.

Isso marca uma virada impressionante em relação à década e meia anterior. As ações de mercados emergentes ficaram muito aquém de uma das maiores altas (bull runs) da história dos EUA entre 2010 e 2024, com o índice MSCI ganhando menos de 9% em todo esse período, depois que a alta pós-2001 desabou em ciclos de boom e bust.

“Depois de 15 anos de um desempenho muito medíocre, as estrelas finalmente estão se alinhando, e a variável mais importante aí é o dólar”, disse Ian Simmons, senior portfolio manager na Fiera Capital. “Seja por desenho ou por acaso, [o presidente dos EUA, Donald] Trump parece ter engenhado um dólar mais fraco.”

Um dólar fraco geralmente afrouxa as condições financeiras nos países em desenvolvimento, ao baratear o serviço de dívidas denominadas em dólar. A mudança do Federal Reserve para cortar os juros nos EUA também deu suporte a apostas financiadas em dólar em títulos em moeda local que oferecem yields relativamente altos quando ajustados pela inflação.

Cerca de metade do retorno deste ano no índice de títulos domésticos do JPMorgan se deveu a movimentos de câmbio (FX), disse Damien Buchet, chief investment officer da Principal Finisterre.

“Os bancos centrais estão em modo de afrouxamento e o dólar permanece em uma tendência de enfraquecimento”, afirmou.

Os yields reais permaneceram elevados porque bancos centrais em mercados emergentes maiores, como Brasil e África do Sul, foram cautelosos ao cortar juros neste ano, enquanto países mais pobres ou aqueles com balanços de pagamentos frágeis, como a Turquia, mantiveram taxas em dois dígitos para atrair capital.

Mesmo em economias asiáticas como Tailândia e Malásia, com juros baixos, a queda da inflação manteve os títulos domésticos relativamente atraentes para investidores locais.

A alta em títulos em moeda local — a maior desde 2016 — continuou apesar de outra crise de dívida em formação na Argentina, outrora uma aposta clássica de mercado emergente que agora está bem fora do radar da maioria dos investidores globais.

Em 17 grandes mercados emergentes fora da China, a emissão de títulos soberanos em moeda local atingiu um recorde de US$ 286 bilhões neste ano para aproveitar a demanda dos investidores por yields elevados, disse Zahabia Gupta, head de pesquisa de crédito de mercados emergentes na S&P Global Ratings.

Os investidores em ações também estão estendendo a euforia global por apostas em IA aos mercados emergentes que dominam a produção de chips, desafiando alertas de que a demanda por IA pode, em última instância, não corresponder ao boom de investimentos.

O índice Kospi, da Coreia, e o Taiex, de Taiwan, atingiram máximas históricas nos últimos dias, à medida que os investidores aumentaram suas apostas em fabricantes de chips, equipamentos de energia e outros bens essenciais para data centers de IA.

O valor de mercado da Taiwan Semiconductor Manufacturing Company, a maior fabricante de chips do mundo, subiu tanto que suas ações agora representam cerca de 11% do índice de referência MSCI, mais do que as ações da maioria dos outros países individualmente.

Um gestor de fundos disse que a retomada do interesse dos investidores em mercados emergentes refletiu “o crepúsculo do excepcionalismo dos EUA, com os EUA se comportando muito mais como um próprio mercado emergente” por meio de formulação de políticas errática e volátil.

“Quando você tem muitas das características tradicionais de EM saindo do maior mercado [desenvolvido], as pessoas passam a olhar para outros lugares”, acrescentou.

Muitos dos ganhos deste ano em ações de mercados emergentes se deveram ao “re-rating” [reprecificação por múltiplos], ou impulsos às suas avaliações à medida que a razão entre seus preços e os lucros projetados das empresas aumenta.

Nessa base, elas ainda estão baratas em relação às ações dos EUA. Os papéis no índice de referência MSCI são precificados a cerca de 14 vezes seus lucros projetados para o próximo ano, comparados a cerca de 23 vezes para o S&P 500.

“O que impulsionou o desempenho de mercados emergentes no acumulado do ano é o re-rating — há um grande gap de valuation entre os EUA e o resto do mundo. Esse gap ainda é substancial porque as ações americanas têm sido muito caras por um longo tempo”, disse Vivian Lin Thurston, portfolio manager na William Blair.

As ações indianas têm sido um retardatário de alto perfil no rali de mercados emergentes, em parte porque seus preços já haviam subido o suficiente para torná-las quase tão caras quanto as ações dos EUA, justamente quando os lucros corporativos ficaram aquém das expectativas.

Apesar do desempenho fulminante deste ano em outros locais dos mercados emergentes, investidores disseram que, no geral, os fluxos para ações e títulos de EM ainda ficam atrás do rali. “Está atualmente muito subdetido e subalocado”, disse Simmons.

Visualização de dados por Ray Douglas

Fonte: Financial Times

Traduzido via ChatGPT