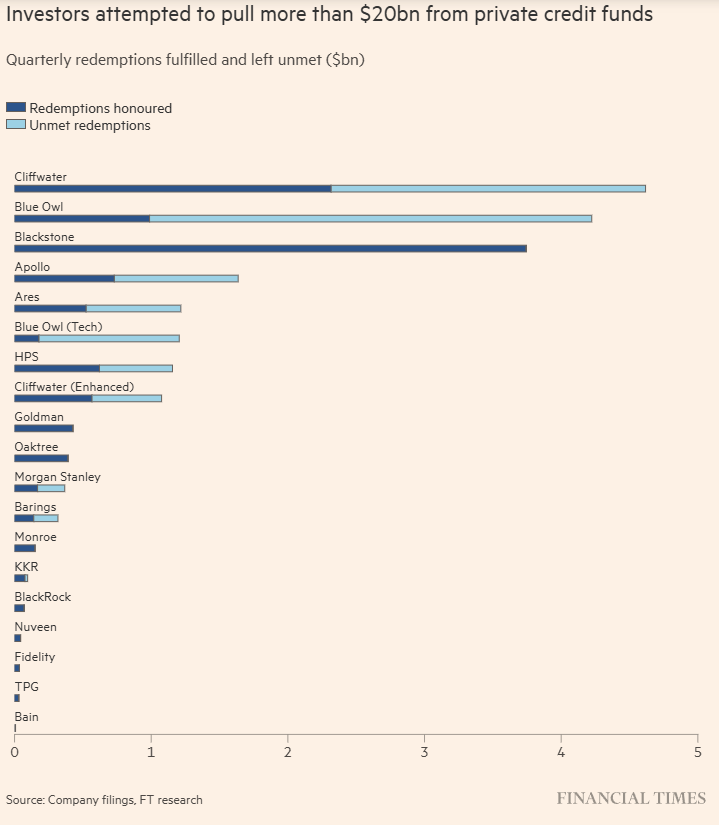

Investidores de alta renda tentaram retirar mais de US$ 20 bilhões de fundos de crédito privado no primeiro trimestre, ressaltando a crescente pressão sobre uma classe de ativos que havia crescido até se tornar uma força dominante em Wall Street.

Os US$ 20,8 bilhões em pedidos de resgate atingiram grandes grupos do setor, incluindo Apollo Global Management, Ares Management, Blackstone, Blue Owl e KKR, de acordo com cálculos do FT.

Os fundos acompanhados pelo FT, que em conjunto administram carteiras de investimento no valor de cerca de US$ 300 bilhões, atenderam pouco mais da metade dos pedidos de resgate que receberam. Muitos investidores foram forçados a esperar até que uma janela de resgate se abra mais adiante neste trimestre para sair.

As retiradas refletem preocupações crescentes com a concessão de crédito da indústria de crédito privado a empresas de software apoiadas por private equity [capital privado], e com a incerteza que esses negócios enfrentam à medida que a IA avança rapidamente.

Isso também ocorre em um momento em que investidores se preocupam com leveraged buyouts [aquisições alavancadas] envelhecidos que as firmas de PE [private equity] têm enfrentado dificuldades para liquidar, operações que em grande medida foram financiadas por crédito privado.

Greg Obenshain, diretor de crédito da Verdad Advisers, disse que a fuga de investidores frequentemente era o “primeiro capítulo na maioria dos ciclos de crédito”.

“Os fluxos são o indicador antecedente de estresse, tanto porque refletem expectativas futuras de problemas quanto porque ajudam a revelar o estresse”, acrescentou.

A indústria de crédito privado cresceu rapidamente desde a crise financeira de 2008, quando reguladores limitaram o volume de risco que os grandes bancos podem assumir. Gestores de ativos ocuparam esse espaço, fornecendo cheques cada vez maiores para a indústria de buyout [aquisição], e atraíram investimentos de fundos de pensão e endowments [fundos patrimoniais] seduzidos pelos retornos atraentes promovidos pelos fundos.

Mais recentemente, gestores de crédito privado também passaram a mirar investidores individuais de alta renda, que vinham sendo vistos como um mercado-chave de crescimento. Ao contrário de suas contrapartes institucionais, que tomam decisões com horizontes de longo prazo, investidores de varejo tendem a ser mais voláteis e têm reagido negativamente aos limites de resgate da maioria dos veículos de crédito privado.

Executivos em todo o setor adotaram estratégias diferentes à medida que os pedidos de resgate aumentaram. Alguns, incluindo Blackstone e Oaktree, honraram retiradas mesmo quando elas superaram um limite de 5%, que lhes permitiria restringir saídas.

Outros, como HPS Investment Partners, da BlackRock, Apollo, Ares, Blue Owl e Morgan Stanley, limitaram os resgates, argumentando que os tetos protegem os investidores que optam por permanecer nos fundos e evitam qualquer liquidação forçada de ativos [fire sale].

Os gestores também observaram que não estão vendo uma deterioração nos empréstimos que subscreveram [underwritten], com o co-presidente da Blue Owl, Craig Packer, dizendo a investidores em um dos fundos da empresa que havia um “descompasso significativo entre o debate público sobre crédito privado e as tendências subjacentes em nosso portfólio”.

Tanto Blackstone quanto Apollo, enquanto isso, lançaram suas próprias campanhas de relações públicas para ajudar a combater a narrativa negativa em torno da retração que o crédito privado enfrenta.

Mas alguns analistas em Wall Street acreditam que o crédito privado ficará sob pressão mais aguda se houver uma retração mais ampla do mercado.

O Morgan Stanley espera que a taxa de inadimplência da indústria suba para 8% no próximo ano, dos atuais 5%, dada sua elevada exposição a empresas de software.

Daniel Fannon, analista da Jefferies, acrescentou: “embora os gestores tenham afirmado consistentemente que seus portfólios não têm problemas de crédito subjacentes, isso não dissuadiu os investidores de varejo de formar fila para reaver seu dinheiro”.

Apesar da corrida para as saídas, os limites impostos pelos gestores às retiradas fizeram com que muitos fundos continuassem crescendo em tamanho.

O banco de investimento RA Stanger estima que a indústria captou US$ 3,5 bilhões em non-traded business development companies [empresas de desenvolvimento de negócios não negociadas em bolsa], populares veículos de investimento em crédito privado, em janeiro e fevereiro, com bilhões de dólares adicionais fluindo para interval funds [fundos com janelas periódicas de resgate].

Ainda assim, o recente êxodo da indústria atraiu o escrutínio do Federal Reserve e do Departamento do Tesouro.

No início desta semana, o presidente-executivo do JPMorgan Chase, Jamie Dimon, alertou que as perdas para credores de empresas altamente endividadas serão maiores do que muitos esperam como resultado do enfraquecimento dos padrões de concessão de crédito.

Analistas da agência de classificação de risco Moody’s também rebaixaram nesta semana sua perspectiva para a indústria de crédito privado, citando as “crescentes pressões de resgate” enfrentadas pelos fundos.

Visualização de dados por Eva Xiao

Fonte: Financial Times

Traduzido via ChatGPT