Hedge funds que haviam se concentrado em ações de mercados emergentes estão correndo para reavaliar suas posições, à medida que o ataque dos EUA e de Israel ao Irã faz ações e moedas em alguns países em desenvolvimento deslizando para baixo.

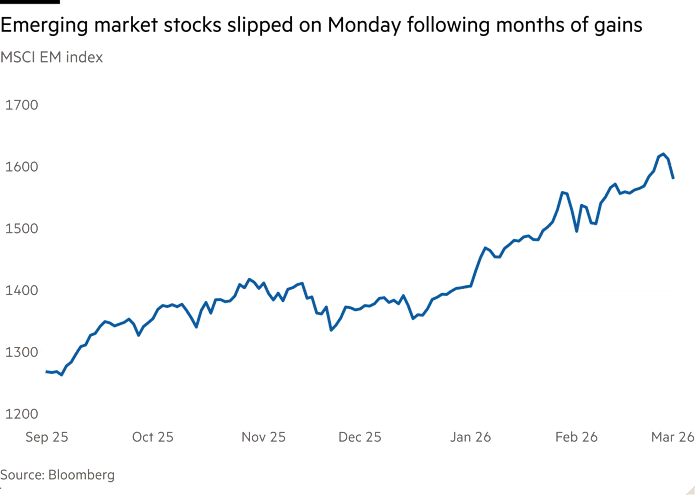

O índice amplo de ações de EM do MSCI caiu quase 2% na segunda-feira, enquanto ações em mercados como Turquia e Índia ficaram sob pressão. O índice de moedas de EM do JPMorgan recuou 0,7%.

Isso marcou uma virada para as ações de EM, que subiam 14% neste ano até o fechamento de sexta-feira, à medida que a queda do dólar reduzia as dívidas em dólar dos países em desenvolvimento e o custo de suas importações. Preços baixos do petróleo também deram impulso a países que dependem fortemente de importações de energia.

Mas os ataques ao Irã correm o risco de interromper essas tendências. O dólar se fortaleceu à medida que investidores buscaram ativos de proteção, e o preço do petróleo Brent saltou cerca de 6%. Os preços do gás na Ásia e na Europa também dispararam.

“Acho que a operação em EM é um grande risco agora”, disse ao FT um executivo de um grande macro hedge fund.

“Há muita alavancagem no sistema. [Fundos apostando em ganhos] em ações e renda fixa de EM têm sido uma operação muito fácil de mão única e acho que ela será fortemente desafiada. Isso terá implicações para toda a comunidade de hedge funds”, acrescentou a pessoa.

O índice Nifty 50 da Índia caiu 1,2% na segunda-feira, enquanto o Hang Seng de Hong Kong recuou 2,1% e o Taiex de Taiwan perdeu 0,9%. O indicador Bist 100 da Turquia caiu 2,7%.

O relatório mais recente de prime brokerage [corretagem principal] do Goldman Sachs, cobrindo a semana até a última quinta-feira, mostrou que as alocações de hedge funds em ações de EM, como proporção de sua exposição total, estavam “pairando perto de máximas de cinco anos”.

A aposta em EMs esteve entre as operações mais favorecidas da semana em base de valor em dólar, com ações na Coreia do Sul e em Taiwan particularmente populares, acrescentou o relatório.

Investidores que, nos últimos meses, diversificaram para longe de ações de Wall Street em meio a preocupações com disrupção por IA disseram que o conflito com o Irã colocou seus planos em dúvida.

“Estamos olhando ativamente para nossa exposição a EM” por causa do alto grau de importações de petróleo nas economias asiáticas emergentes, disse Salman Ahmed, chefe global de macro da Fidelity International. A gestora vinha com visão otimista para a classe de ativos entrando neste ano e construiu uma posição overweight [sobreponderada].

Outros ressaltaram que apenas um conflito prolongado no Irã levaria a uma venda duradoura dos índices de EM, que também se beneficiaram de fortes entradas em fabricantes de chips, incluindo TSMC, Samsung e SK Hynix.

“Se isso se tornar um conflito prolongado, a operação lotada de mercados emergentes está em risco. Todo mundo está concentrado em mercados emergentes. A maior parte dos retornos macro veio de estar long mercados emergentes”, disse um gestor de portfólio de um grande macro fund.

Investidores que aumentaram suas posições em EM nos últimos meses “precisam que o conflito acabe logo”, continuou a pessoa.

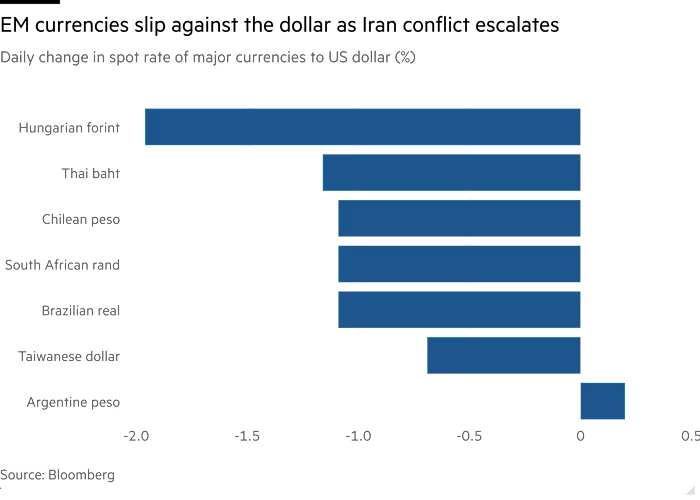

Moedas de EM que normalmente se movem em linha com ativos globais de risco caíram na segunda-feira. O forint húngaro, o rand sul-africano e o real brasileiro recuaram entre 1% e 2% contra o dólar, até agora um impacto menor do que o massacre do “liberation day” no ano passado nos mercados por causa das tarifas de Donald Trump.

A lira turca também ficou estável frente ao dólar após medidas do banco central para aliviar a pressão sobre sua moeda. O banco central da Indonésia também sinalizou que estava pronto para defender a rupia.

Para um país importador de petróleo como a Turquia, “seria inflacionário se os preços permanecessem tão altos, ou mais altos, por mais do que algumas semanas”, mas o país tinha reservas para defender a lira, disse Carlos de Sousa, gestor de portfólio da Vontobel.

“Os motores fundamentais do bom desempenho da renda fixa de mercados emergentes ainda estão lá”, acrescentou ele, com países tendo passado anos reduzindo sua dependência de importações e de fluxos de capital estrangeiro.

“Déficits em conta corrente são muito menores do que eram no passado . . . também não vemos exuberância no posicionamento”, disse de Sousa.

No último ano, hedge funds voltaram em peso aos mercados de dívida local do Egito e da Turquia em particular, depois que esses países ofereceram taxas de juros de dois dígitos para sustentar moedas enfraquecidas. À medida que o conflito envolvendo o Irã se aproximou nas últimas semanas, alguns investidores saíram dessas operações, com as posições estrangeiras em dívida egípcia caindo US$ 2 bilhões para US$ 30 bilhões, segundo o Citigroup.

Mas outros compraram proteção para permanecer na operação, apostando que o conflito não duraria. “Nos últimos dias, houve hedges montados na Turquia, no Egito e em algumas das posições mais lotadas em mercados locais”, inclusive por meio de credit default swaps [swaps de inadimplência de crédito] e apostas a termo em moedas, disse um investidor.

Ainda não havia sinal de “saídas sérias” das operações em EM como um todo, acrescentaram. “As coisas não chegaram àquele evento de pânico. Não é aquele tipo de evento de liquidez em que essas linhas são cortadas e há uma corrida para portos seguros. Esse é o evento realmente doloroso para mercados emergentes historicamente, e nós simplesmente ainda não estamos lá.”

Reportagem adicional de Kate Duguid e Emily Herbert

]Fonte: Financial Times

Traduzido via ChatGPT